刷屏整個2020年的特斯拉,在2021年初因為Model Y繼續在中國媒體上刷屏。但在熱鬧中人們似乎忘記一個事實:特斯拉在中國,幾乎沒有任何核心研發團隊。

這家曾被中國製造業工人和消費者拉出泥潭的公司,仍然把幾乎所有的研發力量都佈局在美國加州。比如連線雜誌就曾報道過特斯拉在加州的“神祕二樓”——特斯拉以電池、傳動、動力電子等先進製造技術全部孕育於此,催生了特斯拉最多每週50次的工藝改進[3]。

而在中國,特斯拉不僅沒有獨立研發團隊,其網站上面向中國大陸招聘的1831個職位中,大多數都屬於生產、交付、銷售、客户支持等崗位,製造技術的研發崗位極少,軟件和人工智能的更是幾乎沒有。換句話説,特斯拉的核心祕密,仍然在千里之外的加州。

以Model Y為例,這輛刷屏車之所以能順利國產化,上海臨港超級工廠裏的工人不分晝夜的三班倒固然重要,但起決定作用還是特斯拉對自動化設備的研發。

比如在去年12月,一家外媒就通過航拍捕捉到了臨港工廠裏一台長19.5米、高5.3米、籃球場大的巨型機器。這是特斯拉與意大利工業機械巨頭意德拉(IDRA)聯合研發的鋁鑄工藝壓鑄機。這台壓鑄機幾個月前才剛剛抵達上海,在調試完成後已經迫不及待地開始運行[1]。

這台機器名為GigaPress,重量高達410噸,相當於5架航天飛機之和。它可以將傳統車架中的需要加工再組裝70個零件,焊接1000至1500次的複雜生產過程,變成一次簡單壓鑄加工,讓焊接兩小時變成壓鑄兩分鐘,同時也為Model Y省下了20%的成本[2]。

GigaPress壓鑄機,Fremont, California

為了讓這台壓鑄機能夠有用武之地,特斯拉甚至還挖來了蘋果合金專家查爾斯·柯伊曼研發相應的鋁合金材料。蘋果合金團隊的成名作是MAC電腦的一體化鋁合金機身,在同等密度下,材料強度比標準鋁合金高60%。這意味着,即使別的廠商買到特斯拉的壓鑄機,也沒有好材料來加工。

壓鑄機和鋁合金只是特斯拉在製造技術方面的冰山一角。事實上,宣稱要實現100%國產化的特斯拉,製造設備、Autopilot自動輔助駕駛系統、高精度傳感器、電機電控等核心部件依舊由美國研發中心牢牢把握,給到中國的,依舊是組裝廠、配件廠以及售後中心。

上一個產品在中國瘋賣大賣,但在中國卻幾乎沒有核心研發團隊的企業是誰?沒錯,是蘋果。

蘋果每年銷售的2億部手機中90%以上都在中國生產,但從芯片到操作系統,到最新的產品規劃,設計圖紙,全部在位於加州的蘋果總部中完成。蘋果的心法一直都清晰地印在它家產品的背後:Design by Apple in California,Assembled in China(加州設計,中國組裝)。

而這種“中國只有供應鏈,沒有創新研發的”產業分工,也就造成了一個關於中美製造業的特殊現象:論產業鏈體量、就業人數、,美國的企業在遠遠落後於中國,但在產品終端,蘋果的淨利潤相當於A股最大的12家蘋果概念股利潤之和的20倍。

遠在大洋彼岸,庫克只需一通電話,就能夠讓十幾萬中國的流水線工人連夜爬起,為蘋果的萬億市值增磚添瓦。而每當他們在富士康的工廠裏組裝好一部最新的iPhone,庫比蒂諾小鎮蘋果總部裏庫克的電腦上,不斷跳躍着的數據就會被再一次刷新。

這背後既是一場滲透產業鏈的權力遊戲,更是一場事關國家競爭力的危險分工。核心問題在於:美國的製造能力到底是如何控制大洋彼岸的每一環節的?

01

慈父的饋贈

一個行業內眾所周知的祕密是:一般的手機廠商對於供應商來説最多被尊稱一聲爸爸,但蘋果對於供應鏈企業來説,它的身份更像是:“慈父”。

比如你翻開蘋果的研報,就會發現蘋果連續十幾年,每年都有百億美元的資本支出,其中75%以上開支用於設備和軟件購買[4]。然而早在90年代末,蘋果就已經甩賣掉了自己幾乎全部的工廠。那麼一個幾乎沒有工廠的企業,買這麼多設備到底給誰用?

答案是:供應鏈企業。

在富士康的各條蘋果產線中,有20%-50%不等的設備,由蘋果提供。而在一些小型的蘋果代工廠中,幾乎每一千台設備裏,就有500台是由蘋果承擔的。

比如,2012年,為了力推全金屬機身,蘋果將CNC(數控機牀)變成了手機產業鏈的當紅炸子雞,甚至在一段時間裏壟斷了市場上全部的高端設備。而這些設備的售價,單台就高達100萬美金。蘋果採購之後,盡數配送給相關供應商[5]。

數控機牀在加工金屬機身

當然,蘋果也不是無私奉獻。供應商用了蘋果提供的機器之後,那麼這條產線就會被單獨劃給蘋果,不能用於生產其他廠家的產品。這就能夠保障即使同行想來“抄作業”,也找不到產能,從而在一段時間內維持蘋果硬件的特色吸引力。

而在新品投產前,蘋果也都會派出資深工程師,入駐代工廠來幫助解決問題。比如產業內流傳的一個經典故事是:

蘋果的某家南方代工廠的倉庫裏,經常出現老鼠啃食雙面膠的問題。蘋果總部知道後,直接派人從美國過來,制定了一套倉庫養貓方案,包括貓的品種、年齡、數量、採購預算、採購途徑、工作福利,甚至於貓的績效考核與貓的心態保持,以確保貓能按照紀律打工。

不過,“慈父”會無微不至,“慈父”也會無比嚴謹。

比如曾經有一家機牀供應商在蘋果工程師面前王婆賣瓜,誇自己產品的加工效果可以像鏡子一樣亮。結果被蘋果工程師連續追問:像鏡子一樣亮到底如何量化?最終,這家企業花了100多萬元,從美國採購回了阿美特克的白光干涉儀,這才回答出了這個靈魂之問[6]。

除了教工廠生產,蘋果給供應商撒起錢來也毫不手軟:2019年9月庫克宣佈從蘋果公司的“現金製造基金”中拿出2.5億美元,用於獎勵康寧公司,後者曾幫助過蘋果公司研發出大猩猩玻璃。這基本與康寧半個季度的利潤相當了。

與蘋果的深度綁定,為這些企業帶來了豐厚的資本市場回報:2019年以來,蘋果產業鏈A股三大龍頭:立訊精密、歌爾聲學、藍思科技,平均漲幅高達5倍,同期,大盤上漲不到40%。所以有人戲謔:只有蘋果的上游才配叫產業鏈,國產機的上游,只能叫概念股。

但對於擠破頭想進入蘋果產業鏈的公司,最終會發現:蘋果的饋贈,既是他們十年增長十倍的蜜糖,更是讓他們逃不出蘋果掌心的索套,這個索套的根,則在大洋彼岸加州的一座辦公室中。

02

帝國的監視

蘋果產業鏈上,有來自49個國家與地區的1142家供應商,超過200萬工人在三班倒的不停生產,有500多家遍及全球的蘋果商店和數以千計的渠道在不間斷的營業,每小時賣出2萬部蘋果手機。他們塑造了人類歷史上市值最大的公司,也是新時代的日不落帝國——蘋果。

這個龐大帝國的首都,是聳立在加州小鎮庫珀蒂諾上的蘋果總部(Space Ship),這座世界上最大的單體辦公樓,彙集着蘋果從全球招攬的1.2萬名精英,佔地超過美國國防部五角大樓,也如同國防部一般指揮着全球各個為蘋果征戰的軍團。

傍晚的蘋果總部

傍晚的蘋果總部

而帝國的心臟,則是一個擺放着U2主唱波諾(Bono)創立的慈善基金會海報與一台iMac的辦公室。每天清晨,當庫克沉思着面對這台iMac上不斷變化數字時,就如同一位帝王,在俯視着他的江山。

蘋果則通過安插在供應鏈的兩套系統,監視着帝國諸侯的一舉一動,來給他們撥調資源、預留利潤、規劃產能。

第一套是掌握了全球情況的疆域圖,蘋果重金投資的企業資源規劃(ERP)系統。

在這套系統裏蘋果從零部件供應商到組裝廠,最後到渠道的數據全部被打通。庫克的電腦中,可以呈現蘋果全球供應商當天的運轉情況:從每個零部件的產量,到每個產線的開工情況,甚至具體到每家工廠的生產良率[7]。

每當富士康幾十萬流水線女工組裝完一部iPhone,大洋彼岸庫克電腦中,就會出現一個更新跳躍的數字。

庫克與富士康女工,2014年

另一個案例是,作為蘋果的重量級聲學器件供應商,瑞聲的蘋果產線上,控制軟件、電腦以及ERP系統全部來自蘋果,相關的產線負責人經常會收到蘋果的遠程郵件,指出某一條生產線上的問題。重點是,指出問題後,只有蘋果開權限後,相關負責人才能去現場查看[8]。

也就是説,在這一條產線上,除了廠房、工人,以及部分設備是瑞聲的,剩下的都由蘋果控制[8]。

當然,支撐一個帝國對各個軍區的管控,不會只有無形的手。帝國系統的第二套:是由人組成的密佈整個帝國版圖的欽差系統。巔峯時期,僅僅在富士康這一家代工廠,蘋果就投入了2000多位“欽差”。

在這套欽差系統裏,有EPM(工程專案經理)、GSM(全球供應鏈經理)以及SQE(供應商質量工程師)各種角色,有的負責提供技術支持;有的負責溝通協作幫助上達天聽;有的則負責監督企業一舉一動,上到人事任免,下到一台機器的擺放位置。

2009年8月,因為在一個小零件的成本控制上沒能達到蘋果的要求,蘋果相關負責人一通電話打到了郭台銘處問責,讓直接負責此事的郭台銘欽定接班人蔣浩良,一夜之間被貶成了數碼相框等新產品的董事長室特助。

通過這兩套系統,蘋果與供應鏈形成了半監督半合作的關係,所有供應鏈在蘋果面前都是透明的:

一位台灣的光學企業高層清晰的記得自己多年前初次與蘋果GSM見面的震撼。在去往美國的飛機上,這位高管與業務骨幹們經歷了一路沙盤推演,終於算出了公司一顆鏡頭0.99美元的成本價。

卻沒想到見面後,蘋果GSM直接拿出了一疊評估報吿上面清晰的寫着這家企業的產品良率、鏡頭產品射出成型狀態、產線規模、物料進口甚至加工成本,然後不由分説的給出了10%~15%利潤空間,售價1.1美元的決定。高管當場目瞪口呆[9]。

在兩套監視之下,蘋果產業鏈玩家的底牌和底褲,都被清清楚楚的亮在蘋果的後台,而迎接他們的,是蘋果饋贈之外的另一面。

03

圍城的苦果

蘋果產業鏈光鮮的另一面是:替蘋果研發試錯、為蘋果扛庫存壓力。簡單的説就是,拿了大哥的好處,那為大哥擋槍流血、為大哥打架坐牢,也是應該的。

2013年,為了用藍寶石替代康寧的玻璃屏幕,在蘋果支持下,美國一家叫做極特先進(GT Advanced Technologies)的企業花了整整9億美金在在亞利桑那州蓋藍寶石工廠。按照合約,蘋果會預付5.78億美金的預購款給極特先進,用於擴產以及相關的設備投入。

也正是由於蘋果的支持,那一年的極特先進,即使財務虧損,股價卻走出了一個漂亮的大漲曲線。

相似的温情開頭,卻迎來了不一樣的結局:僅僅一年後,蘋果就就因為藍寶石成本高且易碎,重回了康寧懷抱並“含淚”增長一整年,再一次創下成立以來的歷史股價新高。而激進擴產的極特先進,為了償還債務,甚至淪落到了賣熔爐還債、裁員破產的故事收尾。

藍寶石玻璃最終只被用在了蘋果手錶之上

繞過了研發的坎,還有庫存的溝:眾所周知,蘋果憑着“零庫存”的供應鏈管理能力,在Gartner推出的全球前25大供應鏈廠商的排名中,曾連續七年穩坐第一。後來甚至倒逼Gartner在2015年於正常排名之外又推出了“供應鏈大師”稱號,蘋果再次蟬聯大師之位5年。

然而蘋果的“零庫存”背後,卻是供應鏈的一把血淚。近十年來,蘋果的平均庫存往往不到營收的2%,但蘋果的供應商們的庫存佔比卻是蘋果的十倍之多,大陸的果鏈三劍客,旺季前的庫存平均,則足足達到了收入的1/4以上。

即便強如富士康,面對蘋果的“甩鍋”也依舊毫無還手之力。

2018年,蘋果的iPhone X與XR系列銷售不及預期,連帶全產業鏈在2018年全年遭遇大跌,富士康母公司鴻海精密的股價也從年初的118元跌到的年末的70元,而原本給蘋果準備的60條生產線直接荒廢了12條不論,蘋果還直接提出了砍單的要求,揚言如果富士康討價還價,就把訂單交給競爭對手。

説白了,這種前期高成本投入+後期高庫存的財務狀態就像在鋼絲上行走:將企業的財務安全牢牢與蘋果的訂單量綁定在了一起,訂單好的時候,跟着蘋果吃肉喝湯,訂單不好的時候,替蘋果坐牢擋槍。

但供應鏈付出了這麼多,卻不能換來蘋果真正的信任,蘋果對於供應鏈的態度,依舊是冷酷的帝王術:即利用二號打一號,三號制衡二號。

一個關於蘋果供應鏈的名場面是:2007年喬布斯手裏拿着沒有物理鍵盤、沒有手寫筆的初代iPhone發佈時激情演講“它將改變一切”,台下鏡頭一掃而過,兩個華人模樣的中年男子,正激動的失聲痛哭。這兩人,正是台灣觸摸屏生產商TPK的老闆江朝瑞與孫大明。

為了這塊蘋果的屏幕,TPK在6年裏燒光了代工賺的12億新台幣,其中僅僅與蘋果的聯合研發週期就有足足兩年。在蘋果幾乎變態的苛刻要求下,TPK的技術長一度被折磨到九次找老闆痛訴要撂挑子放棄,產線爬坡階段,更是每天與蘋果開會到凌晨一點後,又繼續與主管開會到凌晨4點半[7]。

業內流傳:一方蘋果屏,幾萬青年肝。

如此勞苦功高,遺憾的是,TPK激動的淚水掛在嘴角還沒幹,蘋果的劈腿就來了:2010年,蘋果以供應鏈安全為由,迫使TPK將技術專利對外授權。一年之內,僅僅大陸,就冒出了不下五家競爭對手。

那麼TPK們就沒想過反抗嗎?當然想過。但對於訂單在人家手裏,核心技術也在人家手裏的供應商來説,反抗是一件很難的事情。

04

宿命的抗爭

蘋果的把戲是全球通用的,但一個特殊的現象是:受傷的角色在中國大陸格外的多。

2017年,立訊精密搶單瑞聲科技的聲學器件以及觸控馬達業務,讓瑞聲穩定了多年的41%毛利率壓到了次年的37%;而兩年後風水輪流轉,立訊的AirPods訂單被歌爾股份分掉一杯羹,新品AirPods Max更是交給歌爾獨家代工,讓歌爾的股價兩年漲了接近5倍。

不過早在歌爾搶單AirPods之前,2018年主營玻璃蓋板的藍思科技就通過投資豪恩聲學,殺入了歌爾的勢力範圍……

蘋果的幾個大陸供應鏈商,不但接受蘋果監視、替蘋果背鍋,而且在蘋果的制衡術遊戲裏玩的不亦樂乎,殺伐不斷,利潤率卻往往越殺越低。相比之下,蘋果幾次對高通、三星、台積電的制衡術,卻最後都悻悻而歸。

這背後是蘋果產業鏈賽道的不同。

一部手機,可以分解為核心芯片、高價值元器件、精密件、模組、組裝代工五大環節。將這五大環節上的企業與其地域分佈結合,又可以看到一個現象,產業鏈誕生之初,蘋果就在全球範圍內畫出了一個清晰的賽道分佈:

美國,牢牢把控了價值最高的手機芯片,這是美國的傳統優勢產業:蘋果自己研發處理器,基帶芯片由高通提供,Wi-Fi芯片由博通,射頻芯片由思家訊、Qorvo提供,這幾家基本上都是美國本土企業。

次一級的是存儲、面板燈高價值、但是價格波動劇烈的大宗元器件,在美國的一手主導下,由日本轉移到韓國,蘋果入局後則將這一產業格局進一步穩定:存儲是三星、SK海力士的天下;面板由三星、LG共同供應,中國企業在最近幾年才逐漸開始切入。

經歷了上世紀80年代美國打壓後的日本,則主動據守在了市場雖小但格外穩定的精密元件生產:比如村田、太陽誘電的MLCC,AKM的電子指南針,TDK的電池。

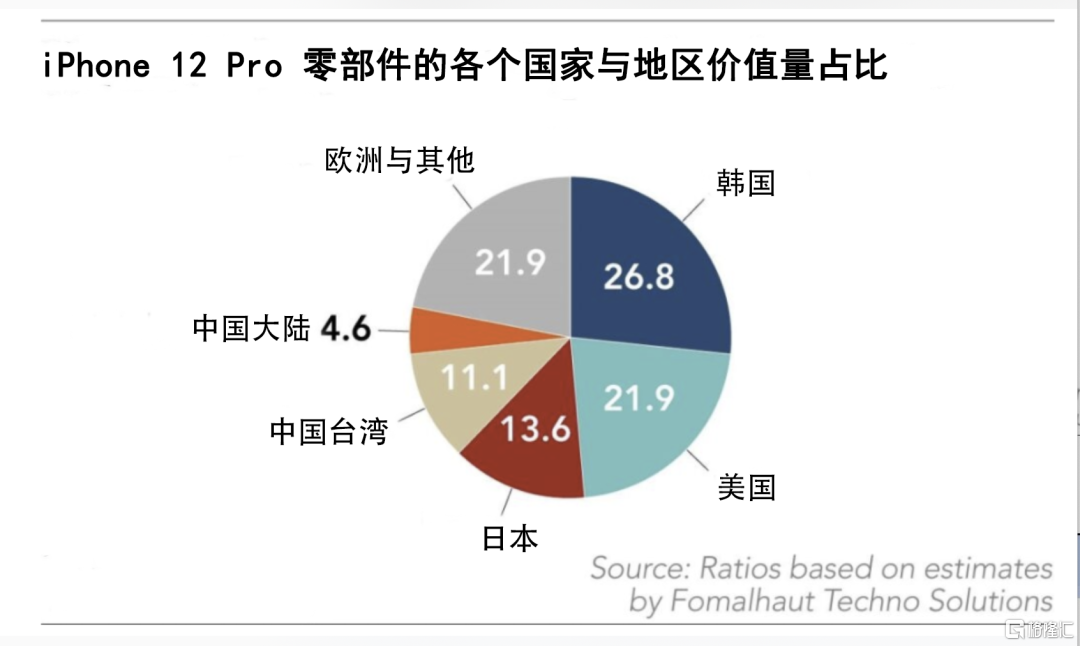

在今年的iPhone12 Pro 的拆解中,這三大家佔據了62%的零組件價值,也是最穩定的賽道。

相對底端的,是大陸和台灣的公司。

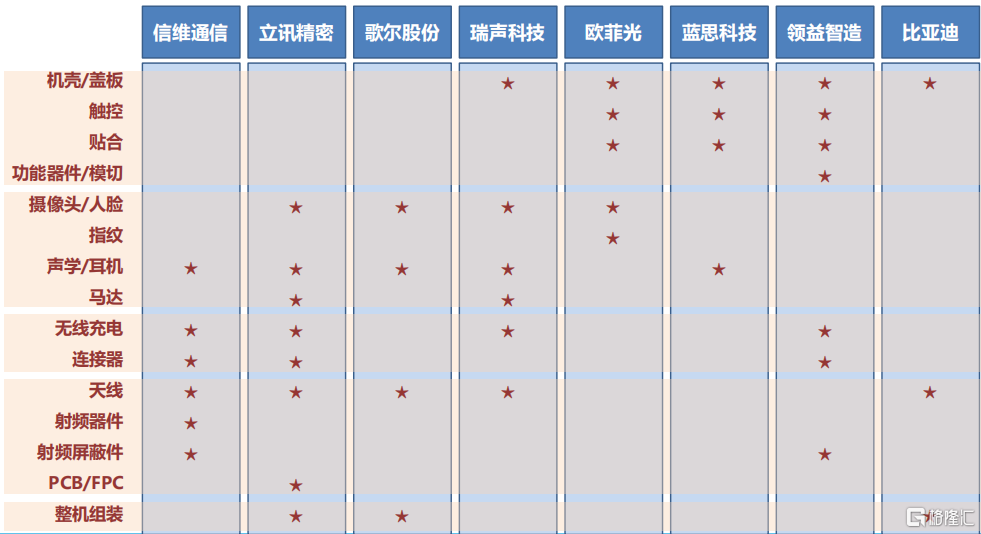

相較而言,中國台灣廠商所把控的系統組裝,利潤低但體量大,需求穩定,富士康、和碩、緯創基本上成了蘋果的御用代工廠和採購大管家。而大陸的產業鏈公司,則密集的集中在兩大賽道,即模組與精密件。

模組,可以理解為把數十個細小的零件拼裝成一個可以即插即用的小模塊,這個模塊的核心往往是來自歐美日韓的芯片,不嚴謹的説,可以理解為電子產業鏈中的樂高。這條線上的代表企業,有做攝像頭、指紋識別等模組的歐菲光、馬達模組的金龍機電、電池模組的欣旺達、微型麥克風的歌爾聲學。

精密件則是另一條戰線,主要包括了構成機身和機身外觀的各種外觀件、結構件、功能件。具體來説,就是老闆們憑着幾台CNC(數控機牀)起家,為蘋果組織工人,就能搭起產線開工的零部件:其中代表有藍思科技的玻璃蓋板、長盈精密的機殼、科森科技的金屬中框、立訊精密的連接器。

簡單來説,大陸的兩個賽道就是蘋果的“芯片打包店”和“五金加工店”。

但這兩個店,生意卻並不怎麼穩定。芯片打包店模組不必多説,門檻低,利潤更低,隨時都有被半路殺來的對手打到家門口的風險。畢竟幹打包細小零件的活,門檻並不高,總會有手腳更勤快的對手。進而給了蘋果利用二號打一號,三號制衡二號,不斷壓低毛利的機會。

相比之下,精密件被人打到家門口的概率小了,但卻面臨着在蘋果的不斷升級改版中,將整個技術路線都踢出局的尷尬:

單就精密件中的外觀件來説,從iPhone 3G的塑料、到iPhone 4 的雙層玻璃、到iPhone 5的全金屬機身,到iPhone X對玻璃機身的迴歸。可以説,每次果粉們驚呼蘋果帶來的外觀大變樣,往往就意味着一家精密加工企業出局,和另一家的升起。

比如2017年,蘋果將金屬機身改為玻璃機身,主營玻璃蓋板的藍思科技當年完成了股價的底部反彈;而供應金屬機殼的長盈精密當年股價應聲暴跌,雖然早在一年前,長盈精密就從陶瓷材料到汽車零件一路併購,但也沒有阻止公司一年後利潤跌到1/20。

而在蘋果反覆橫跳中被玻璃-金屬機身週期困擾的藍思科技,也今年8月拋出了對蘋果金屬機身殼供應商可成科技的泰州工廠的收購,完成金屬玻璃兩頭下注。

藍思的想法很簡單,既然一條道有風險,那就把規模越做越大,品類越擴越多,多踩幾條道。

不過,擴張真的能夠治百病嗎?

這是幾家代表性蘋果產業鏈企業的業務版圖,縱向看,每個企業都是四面開花的全能選手,從而避免了單一賽道被淘汰的噩夢;

但橫向看,多者如天線、聲學,少者如射頻,幾乎每一個蘋果的產業鏈賽道上,都至少有兩到三家企業競爭[10]。

也就是説,有限的市場裏,每一個供應鏈企業手裏的籌碼越多,蘋果用二號打壓一號,用三號威脅二號的籌碼,壓低整個產業利潤的籌碼也就越多。這一場四面突圍,遲早會變成一輪輪內部對決。

走入蘋果產業鏈,難;跳出蘋果給予的宿命安排,更難。

05

尾聲

總結來説,蘋果的手段其實很簡單:

慈父的饋贈:給設備、給軟件、給資金、給技術支持,悉心帶領供應鏈企業做大做強,最後讓供應鏈離不開自己;

帝國的監視:軟件附帶監視功能;技術支援深入企業運營與機密,通過緊密的合作讓供應鏈企業的最後底牌無可藏匿;

圍城的苦果:用訂單將供應鏈企業變成蘋果的庫存、創新的風險轉移器;挑動供應鏈的競爭,壓低他們的毛利;

宿命的抗爭:在賽道劃分之初,就將競爭最大、門檻最低的模組、精密件留給中國,利用人口紅利加劇內卷。

而這種蘋果陷阱的本質正是在於,用二十分之一的利潤,吸引到了中國最優秀的企業,讓他們組織最優秀的工程師和的年輕的勞動力為它服務;用頂尖的軟件監控他們,用深入到企業生產管理方方面面的錦衣衞系統盯着他們的底牌,再將風險、內鬥加在他們頭上。

最終將中國走向老齡化前最珍貴的勞動者紅利、工程師紅利,變成源源不斷輸送給華爾街股東們的分紅。

如今,接着蘋果而來的特斯拉,也正在續寫蘋果的模式。可歎的是,眼下我們還沉浸在特斯拉的中國效率以及特斯拉承諾的100%國產中沾沾自喜,卻忘了我們正在從一個蘋果陷阱走到另一個特斯拉陷阱之中。想要脱離陷阱,首先就得正視中美兩國的製造業關係。

在中文自媒體上,美國製造業衰落基本上是板上釘釘的事情:比如蘋果手機靠中國造、特斯拉汽車靠中國造、通用跌落神壇、波音馬上完蛋,美國沒有生產能力,唯一的製造業就是印錢。以至於有人會發帖求問:美國什麼製造能力都沒有,具體到哪天會崩潰?

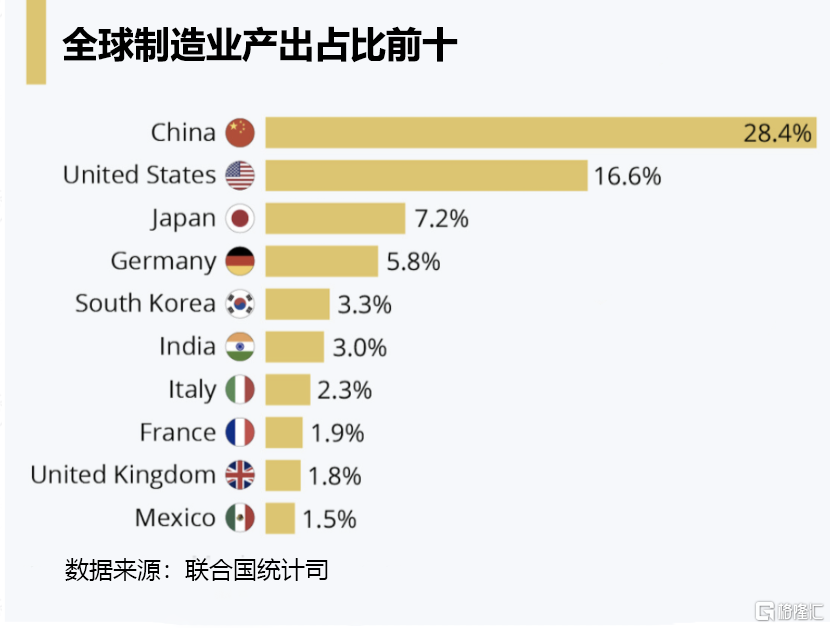

在數據上,這個觀點也並非沒有例證,聯合國統計司數據顯示:2018年全年,中國佔全球製造業產出的28%,比美國領先了10個百分點。

美國的製造業規模早在2010年就已經被中國反超。在2000年到2010年間,美國大約有六萬家工廠倒閉;製造業在職人員數量從1730萬減少到1150萬,驟降35%,此後十年間,數量常年固定在1200萬,大部分中低端製造業就業機會,已經美國永久流失。

但是,美國製造業真的衰落了嗎?

近些年來,美國的製造業產值在美國GDP總佔比常年穩定在11%上下,但是美國國內企業研發投入中,製造業企業佔比卻高達68%之多。如果真的在不斷走弱,為何製造的研發費用卻在不斷的提升呢?

或許,更接近事實真相的是,美國本土的製造業就業確實流失了,一個以美國為總部,生產基地遍佈全球的組織化網絡,卻在不斷放大。

因此,位於這個網絡核心的美國製造企業,反而加大了研發支出。這種強勢也反映在了資本市場:美國製造業的市值,佔據了全球製造業市值的一半。畢竟海外的收益,還是會體現在本國的股票上。新時代的產業鏈殖民,正在一輪輪的上演。

這也無怪乎,相比網絡上的沸騰,決策層卻異常冷靜,2020年9月,發改委產業司原司長年勇就在一場峯會上表示:美國其實是一個製造業大國,美國也沒有放棄製造業,如果把美國服務業中為製造業服務的部分和製造業合併的話,美國圍繞製造業產生的經濟總量超過60%。

同樣,在2020年底中國工程院出版了一份報吿《2020年中國製造強國發展指數報吿》,用製造業產值、勞動生產率、研發強度等18個指標對世界製造業強國進行打分,結果是美國以169分遙遙領先於三個製造業立國的強國:德國(126)、日本(117)和中國(111)。

細看分數,原因一目瞭然,除了製造規模類的指標,中國對美國的大幅領先。在製造業品牌、裝備製造、研發投入強度等領域,近7年分數差距僅僅縮小了3分,2019年與美國差距甚至還有微小擴大。

這顯然就是特斯拉與蘋果等跨國巨頭佈局的結果:在加州,他們研究材料、設備和系統,在中國,他們運來加工設備、裝上管理軟件、然後叫來中國的供應商,要求不分晝夜的批量交付。

大規模製造能力,是過去幾十年用血汗換來的一張牌,但這絕不是中國製造的終點。如果我們沾沾自喜這一點,認為特斯拉實現國產化就萬事大吉了,那麼就會像蘋果90%在中國生產一樣,最後只成就一個傳奇的商業帝國,和一眾圍繞着它爭風爭寵的供應鏈廠家。

不要讓蘋果的陷阱,變成特斯拉的幻覺。行百里者半九十,中國的製造業,還有最艱難的一段路要走。

More Content