掘金覆盤

先來複盤下研報掘金欄目近期表現:

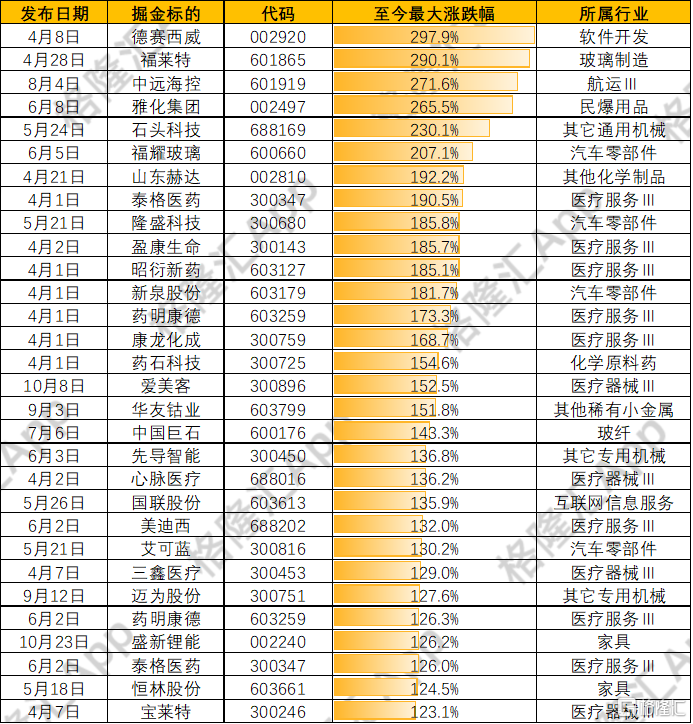

4月1日至11月30日,研報掘金共發佈304只個股(含重複個股),統計截止1月22日收盤,237只累計漲幅為正,整體勝率達78%。其中,福萊特、盈康生命、德賽西威等43只個股至今最大漲幅翻倍,德賽西威、福萊特甚至漲幅近300%!TOP30漲幅的個股如下:

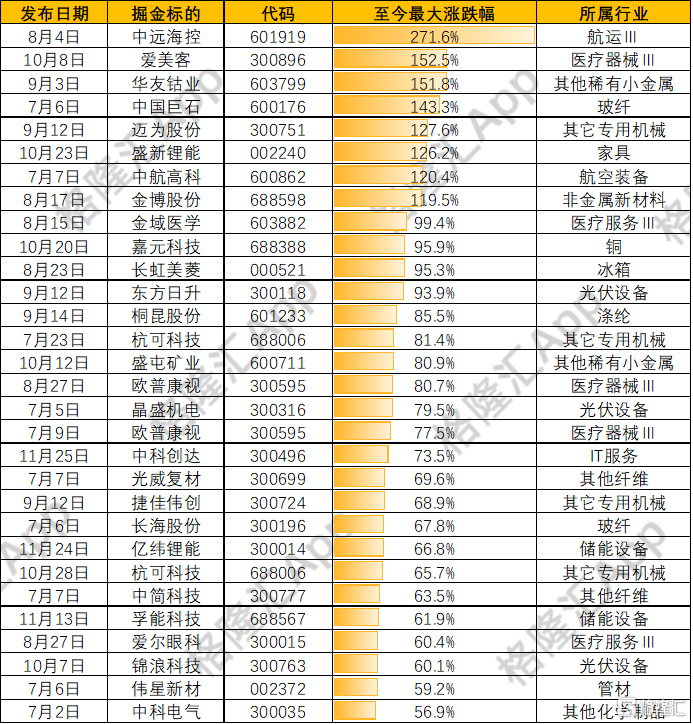

時間拉近來看,7月1日以來,市場加速上漲後持續震盪調整,在歷經數次大幅震盪後依然保持不錯的表現。至今最大漲幅最高TOP3為中遠海控、金博股份、愛美客等8只個股至今最大漲幅翻倍,TOP30詳細列表如下:

掘金解密

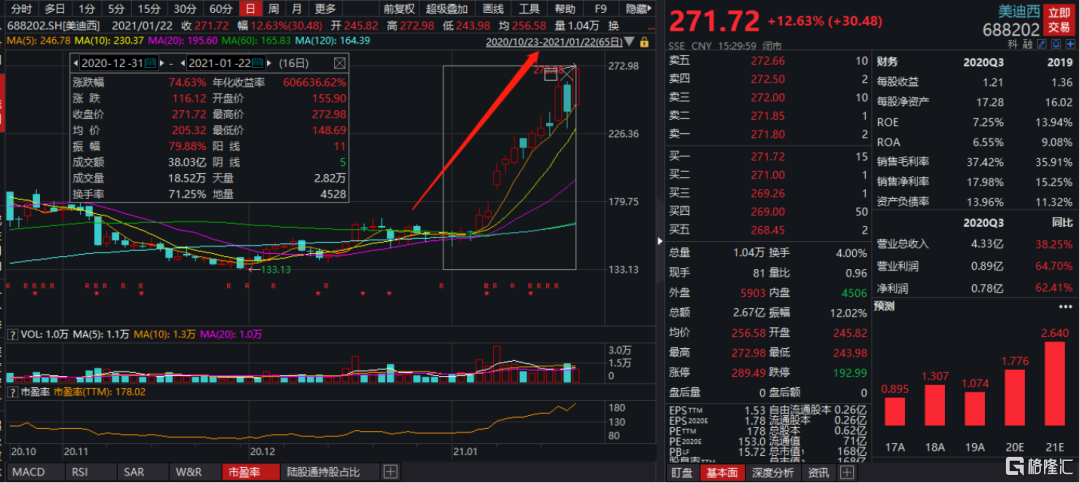

今天為大家帶來12月31日版的“美迪西”掘金解密正文,當時我們認為2020年上半年公司新簽訂單金額5.3億元,同比增長106.41%,景氣度非常之高,結果公司1月10日發佈全年業績預增公吿,全年業績同比增長85%-100%大超市場預期!此外,2020年全年新簽訂單近接近13億元,同比增長約為110%,延續高景氣,公司今年擴產後有望擁有超過70000平方米的研發實驗室,大幅提高訂單承接的產能,突破瓶頸!

從掘金2020年12月31日發佈以來截至1月22日收盤,美迪西累計漲幅達高達75%,遠遠跑贏大盤!

美迪西(688202)12月31日版研報掘金正文如下:

【投資亮點】

1、受益醫藥研發投入持續提升及外包滲透率提高,臨牀前CRO市場未來3年有望維持約20%增速,行業仍在快速擴容的起步階段。

2、公司為全球的醫藥企業和科研機構提供全方位的符合國內及國際申報標準的一站

式新藥研發服務,主要包括藥物發現、藥學研究及臨牀前研究,臨牀前一體化優勢逐步顯現。

3、公司2020年上半年公司新簽訂單保持了良好的增長態勢,新簽訂單金額同比增長106.41%,2020年全年新簽訂單有望衝擊10億元,而6月底員工總數也創下歷史新高,為高額新簽訂單提供良好消化力;目前公司擁有約40000平方米的研發實驗室,擴建後將超過70000平方米,上市募集資金後將加快項目落地,切實突破產能瓶頸。

【風險預警】

政策變化、研發進度不及預期、投融資數量金額減少、行業競爭加劇、訂單承接下滑、產能擴張不及預期等。

1、主營臨牀前綜合研發服務,業績快速增長

公司是一家專業的生物醫藥臨牀前綜合研發服務CRO,為全球的醫藥企業和科研機構提供全方位的符合國內及國際申報標準的一站式新藥研發服務。公司的CRO服務涵蓋藥物發現、藥學研究以及臨牀前研究,為國內大型製藥企業及眾多新興的知名創新生物技術企業提供全方位新藥臨牀前研發服務,是少數擁有國內領先、國際先進、符合國際臨牀前研究標準的綜合性技術服務平台的臨牀前CRO企業之一。

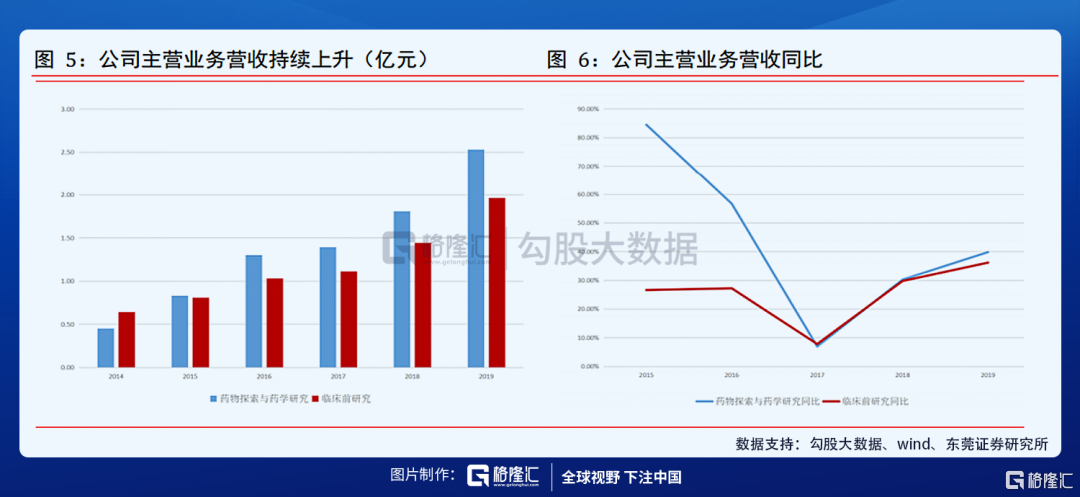

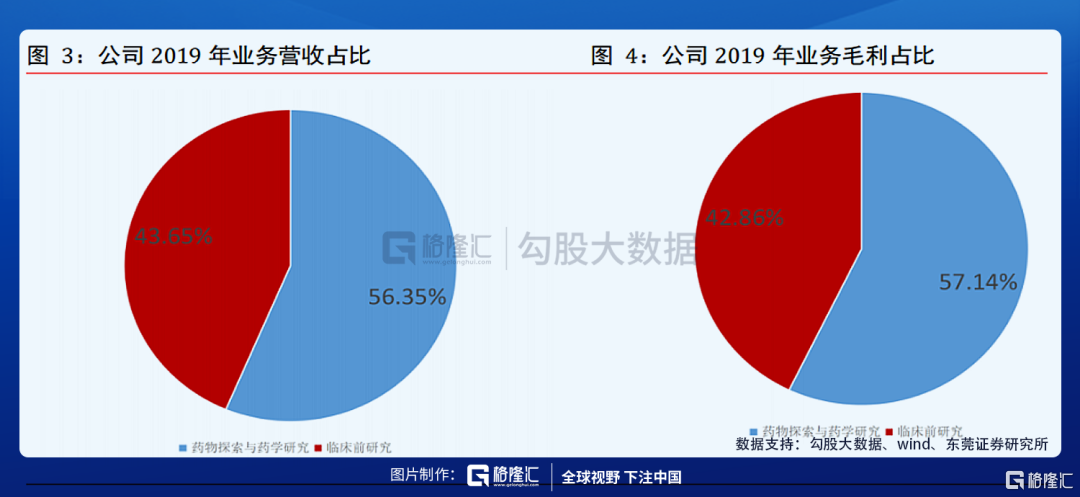

公司主營業務業績持續高增長。公司主營業務可分為藥物探索與藥學研究和臨牀前研究兩項,2019年兩項業務佔比為56.35%和43.65%,2014年至2019年,藥物探索與藥學研究營收從0.45億元上升至2.53億元,CAGR為41.25%,臨牀前研究營收從0.64億元上升至1.96億元,CAGR為25.09%。

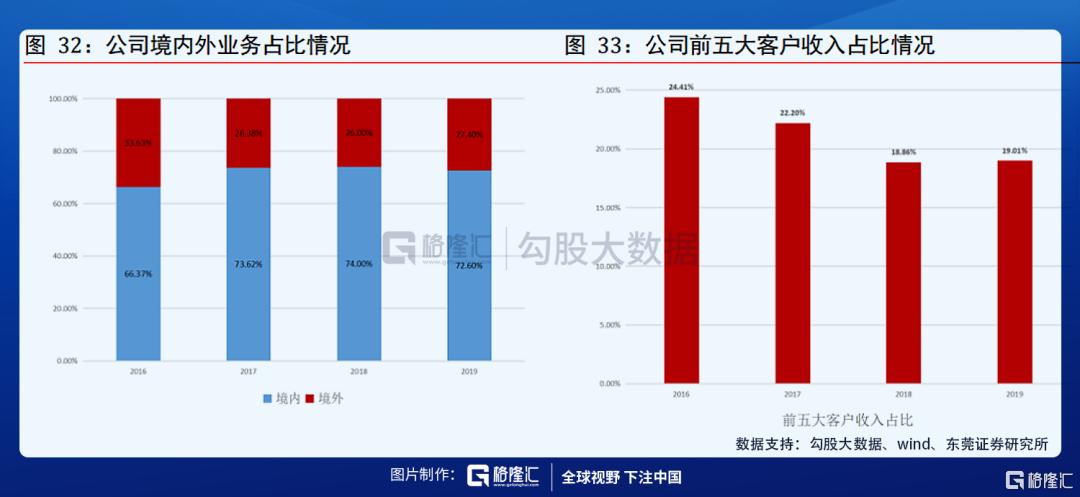

國內CRO行業增速顯著高於全球平均水平,公司境內收入佔比持續提升,從2016年至2019年,公司境內收入佔比從66.37%提升至72.60%,未來有望隨國內研發高增長而維持上升趨勢。

公司盈利能力優秀,毛利淨利均有提升趨勢,加權ROE表現優秀。

2、國內臨牀前CRO市場增速有望超20%

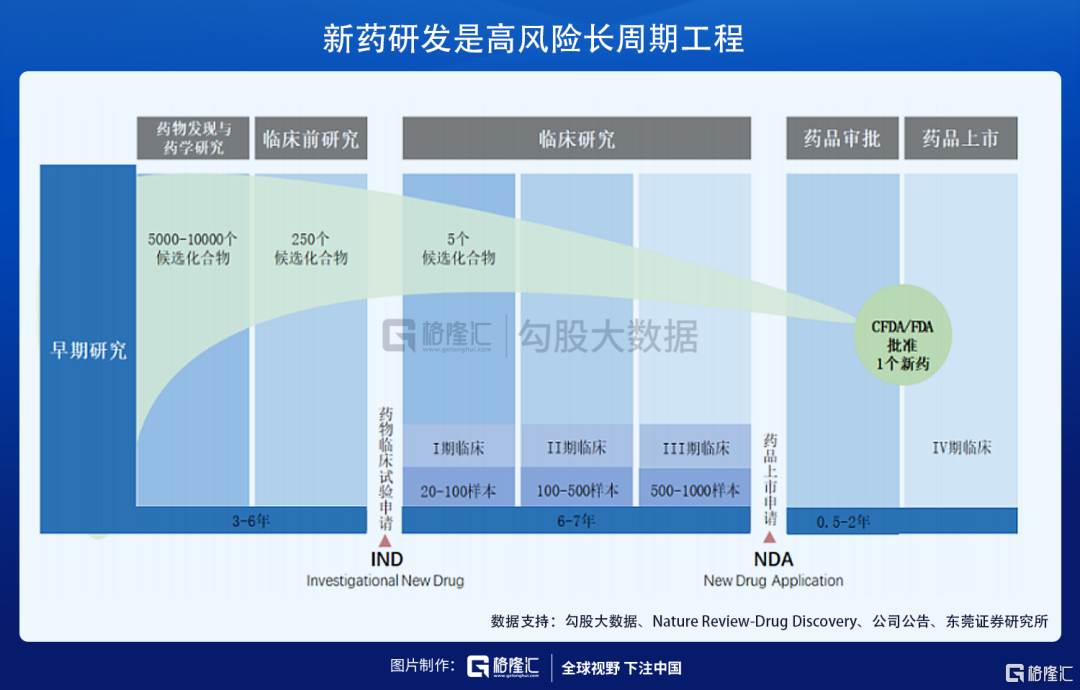

新藥研發是高風險長週期工程,以化學藥為例,一款創新藥的研發流程包括藥物發現、藥學研究、臨牀前研究、臨牀研究、藥品審批與藥品上市等階段,平均250個化合物進行臨牀試驗最後僅1個能成功,從藥物發現開始至新藥上市的成功率約為0.01%。

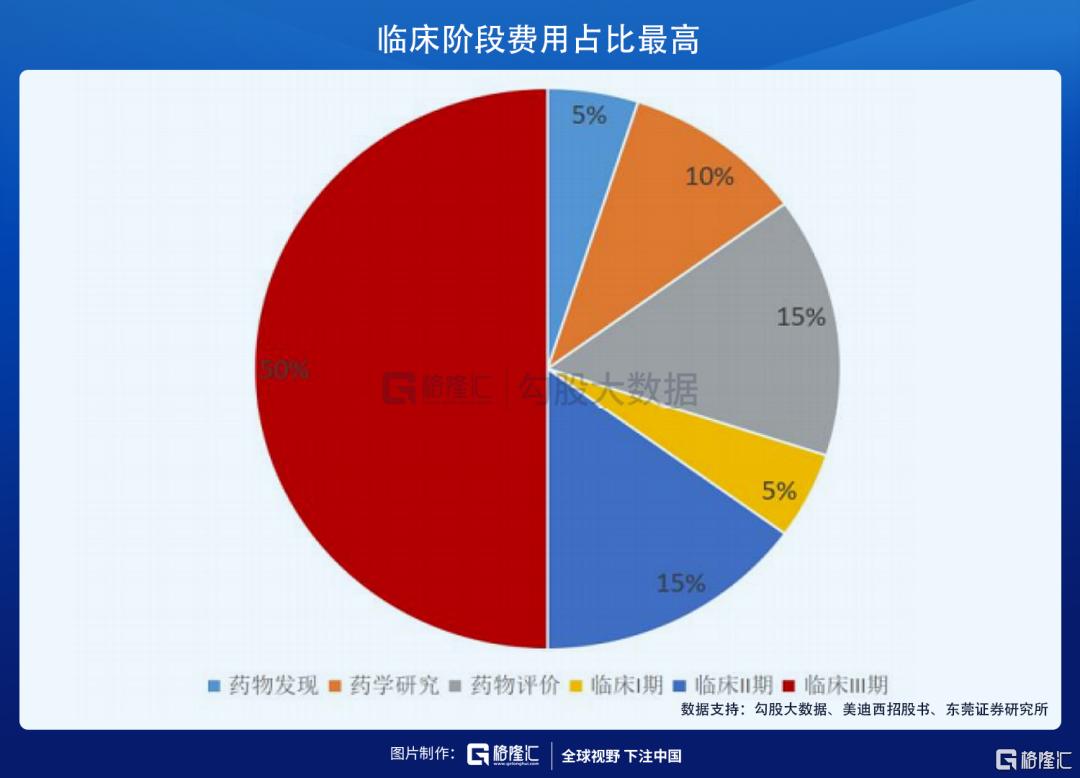

從產業鏈規模上看,目前臨牀前階段佔研發費用比重約30%,而創新藥的研發存在較高的研發失敗風險,醫藥企業既要縮短新藥研究開發的時間,還要控制研發成本、降低風險。

在此背景下,專注於新藥研究的CRO公司憑藉其規模化和專業化的優勢很好地滿足了醫藥企業的需求,其可以在短時間內迅速組織起一支具有高度專業化和具有豐富經驗的研究隊伍,縮短新藥研發週期,降低新藥研發費用,從而幫助醫藥企業在新藥研發過程中實現高質量的研究和低成本的投入。

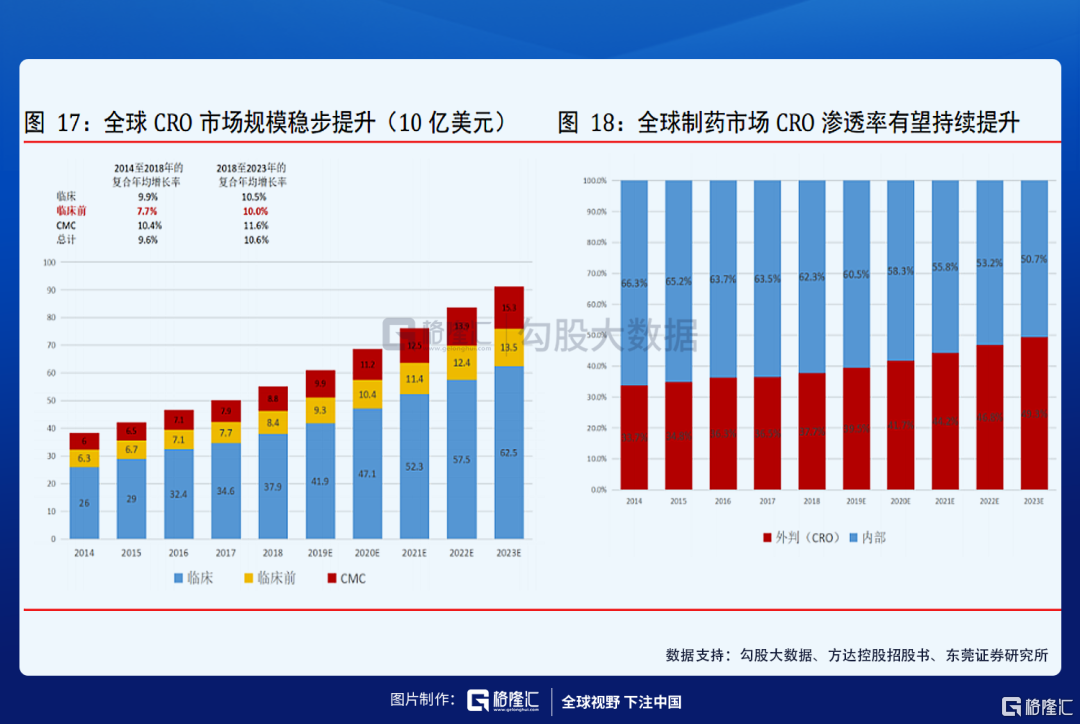

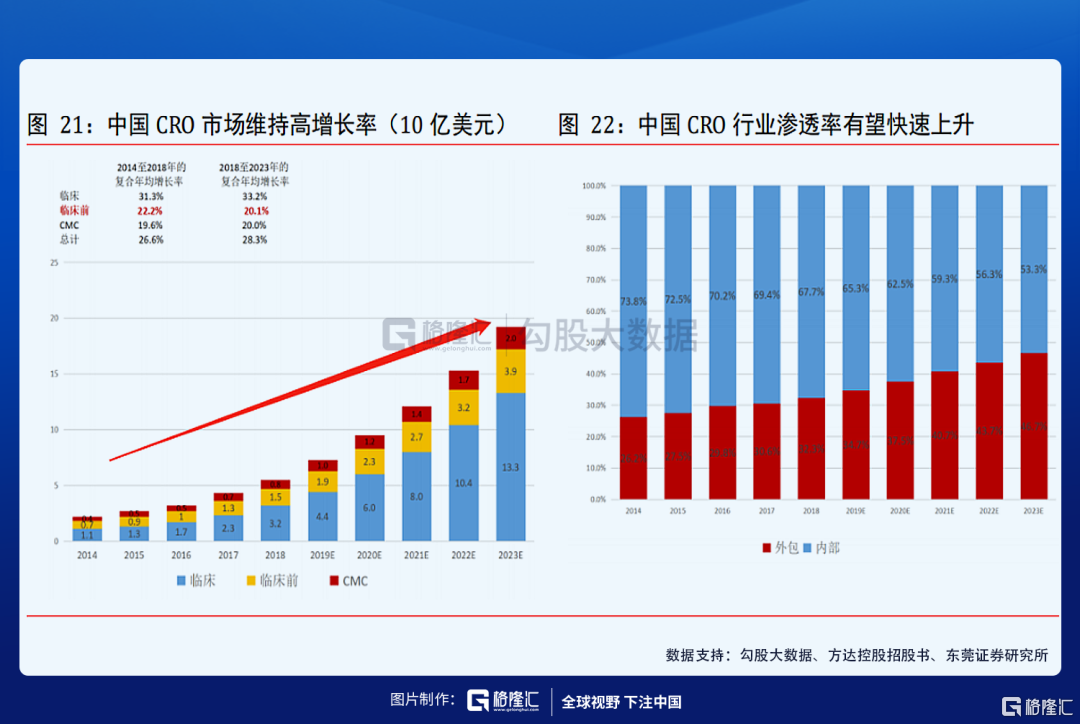

中國藥品合同研究機構市場的規模由2014年的21億美元增至2018年的55億美元,預計到2023年將增至191億美元,預計2018年至2023年期間的複合年增長率為28.3%。外包服務對中國研發總支出的滲透率由2014年的26.2%持續增長至2018年的32.3%,預計2023年將增至46.7%,低於同期全球滲透率49.3%,但增長速度較快。臨牀前CRO和CMC則有望維持20%以上的增速。

3、公司訂單產能雙增,未來業績確定性高

公司從事臨牀前研究的一體化業務,為客户可提供集化學、生物學、藥效學評價、藥代動力學評價和毒理學評價為一體,從先導化合物篩選優化到臨牀試驗申報的綜合研究服務。

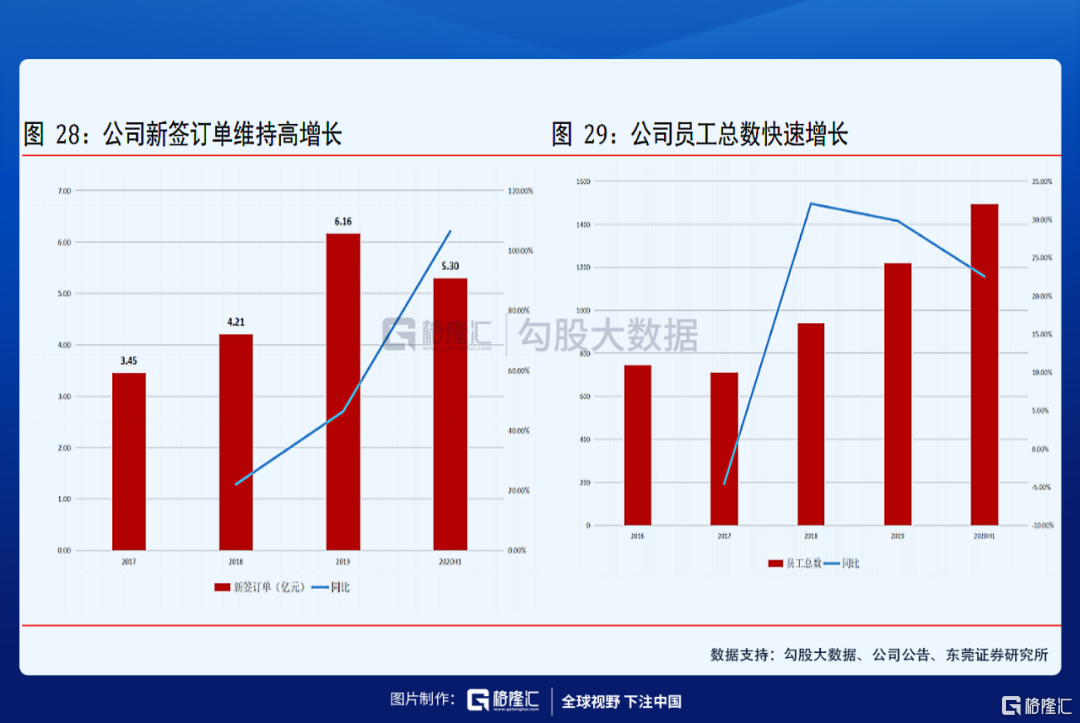

2019年,公司新簽訂單6.16億元,同比+46.49%;新簽訂單為當年營收的137.19%,新訂單數量大於營收,未來業績持續性和增長有較好保障。2020年上半年公司新簽訂單保持了良好的增長態勢,新簽訂單金額達5.30億元,同比增長106.41%,

2020年全年新簽訂單有望衝擊10億元;6月底員工總數1494人,創下歷史新高,為高額新簽訂單提供良好消化力。

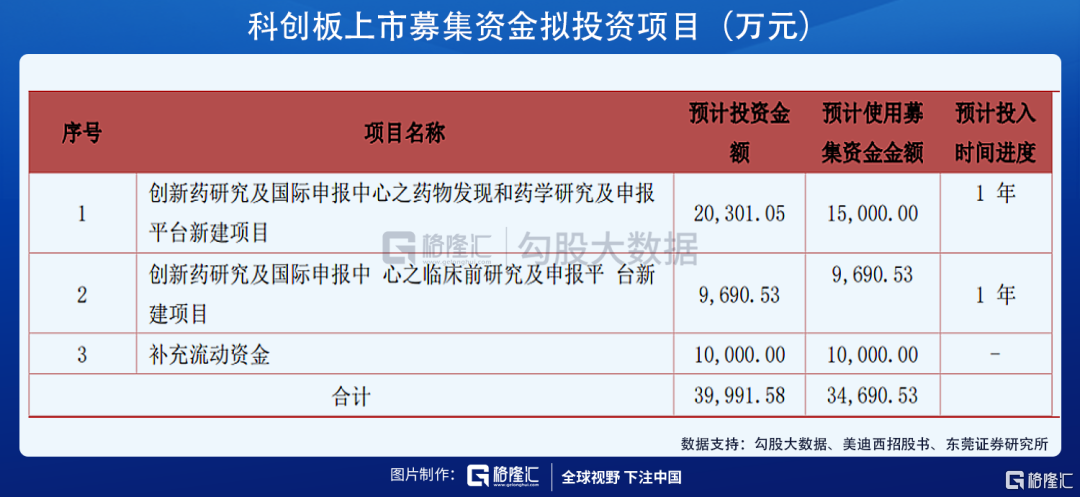

2019年11月公司於科創板上市併發行新股以募集資金,資金主要用於新建項目和產能擴建,預計投資金額4.00億元,預計使用募集資金金額3.47億元,分別用於創新藥研究及國際申報中心之藥物發現和藥學研究及申報平台新建項目、創新藥研究及國際申報中心之臨牀前研究及申報平台新建項目、補充流動資金,新建項目預計投入時間進度為1年。

根據2020年半年報,目前公司擁有約40,000平方米的研發實驗室,擴建後將超過70,000平方米,上市募集資金後將加快項目落地,切實突破產能瓶頸,在新簽訂單持續高漲下,產能提升將增強未來業績確定性。

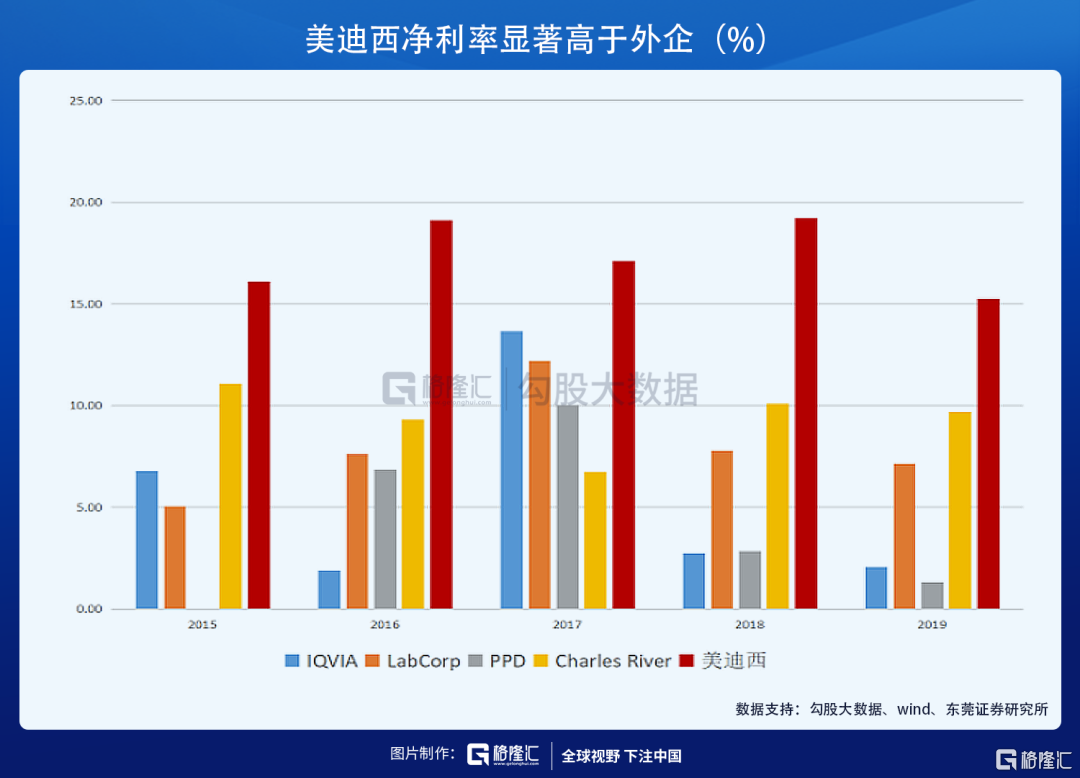

4、成本優勢明顯,公司淨利率高於外企

在我國高素質人才數量激增的情況下,生物醫藥企業用人成本相對發達地區有明顯優秀。2019年,主要研發外包企業年人均薪酬範圍從14.51萬元至22.98萬元,美迪西年人均薪酬為15.56萬元,處於行業中下水平,成本控制較為突出。

根據PayScale,美國生物醫學工程專業人員平均年薪在職業生涯中期為11萬美元,摺合超70萬元人民幣,用人成本遠高於我國水平。研發外包企業的運營成本主要是人員成本,與國外CRO企業對比,國內企業用人成本偏低,更具競爭優勢。

由於國內存在明顯的人力、物力成本優勢,在臨牀前研究及臨牀研究各階段研發費用僅為發達國家的30%-60%,對於跨國藥企而言有較強的吸引力。

從淨利率看,美迪西盈利能力強於外國主要CRO企業,2019年美迪西淨利率為15.25%,同期龍頭IQVIA、LabCorp(Covance)、PPD、CharlesRiver淨利率分別為2.05%、7.14%、1.31%、9.69%。

5、盈利預測

根據WIND券商一致預期,公司20-22年收入分別為6.36/9.04/12.47億元,增速分別為41%/42%/28%,歸母淨利潤分別為1.1/1.5/2.2億,增速為60%/44%/44%,對應PE為91X/63X/44X。

More Content