作者:王漢鋒 劉剛

來源:中金點睛

年初至今大陸資金持續通過滬港通流入港股,淨流入規模已經超過1500億元。我們從去年下半年開始持續提示關注港股的機會。當前支持港股的投資邏輯在哪裏,沿着哪些主線佈局,需要規避哪些風險?

未來考慮到保險、私募以及其他類機構投資者的資金流入潛力,且大陸投資者對港股瞭解已經大幅提升,我們估計在港股估值保持吸引力的前提下,南下資金近年年均流入潛力可能維持在5000-6000億元的高位。中長期來看,大陸機構投資者在A股和港股之間的持倉比例可能會與兩邊的流通市值比例大致相匹配。

摘要

大陸資金對港股關注度空前

年初至今(截止至2021年1月19日)大陸資金持續通過滬港通流入港股,年初至今淨流入規模已經超過1500億元人民幣。我們從去年下半年開始持續提示關注港股的機會。當前支持港股的投資邏輯在哪裏,沿着哪些主線佈局,需要規避哪些風險?我們在本篇報吿中做系統更新和梳理。

當前支持港股的四大投資邏輯:1)增長:中國增長仍在復甦,2021年盈利維持高增長,我們自上而下估計香港中資股2021年將實現15-20%的盈利增長,港股市場相對更看重盈利;2)估值:香港市場估值依然比A股具備估值優勢,A/H上市公司的港股折價依然高達~37%,同類行業的對比也顯示多數行業港股比A股估值要低;3)流動性:港股更受國際流動性影響,當前大陸政策逐步“轉彎”,海外因為疫情防控相對滯後、政策依然相對寬鬆,我們的資金流向監測顯示,海外資金已經連續20周流入香港;4)壯大的新經濟板塊:大陸新經濟類公司近年持續在香港上市,也對大陸資金形成吸引力,近期因為事件衝擊部分中資龍頭股估值被壓制歷史最低水平,也吸引了部分大陸資金南下,等等。

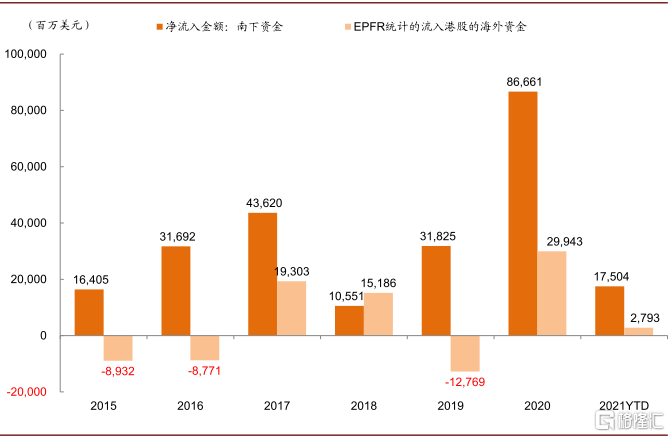

大陸資金流入港股還有多少潛力?深港通開通時我們曾經基於當時的情況估算(2016年9月12日《深港通研究系列(7):深港通十問》),互聯互通開通後5-10年內從大陸淨流入港股的資金平均可以達到每年2000-4000億人民幣的規模。從2014年滬港通開通至今,大陸資金累積南下1.66萬億元,基本與我們預期的範圍一致。2020年大陸資金南下速度明顯提速,全年資金南下達到超6000億元,年初至今公募基金髮行繼續保持較快速度,募集資金已超2000億元,大部分都能投資港股(港股比例0-50%)。考慮到保險、私募以及其他類機構投資者的資金流入潛力,且大陸投資者對港股瞭解已經大幅提升,我們估計在港股估值保持吸引力的前提下,南下資金近年年均流入潛力可能維持在5000-6000億元的高位。中長期來看,大陸機構投資者在A股和港股之間的持倉比例可能會與兩邊的流通市值比例大致相匹配(目前比例大致是7: 3)。

沿着哪些思路佈局港股?當前港股可以從以下四條思路選股:1)優質互聯網及科技領域龍頭;2)A/H兩地上市港股大幅折價、大市值、估值偏低、基本面穩健或改善的港股;3)A股相對稀缺或在港股具備特色的獨特公司;4)近期受事件影響估值大幅下降的龍頭藍籌公司。詳細的梳理請參看報吿原文。

需要關注哪些問題?由於港股與A股在投資者結構、流動性和市場制度等方面存在明顯差異,大陸資金在南下是也需要注意和防範以下一些問題:1)規避成交不活躍的小市值公司以防範流動性衝擊。港股市場的成交活躍度遠低於A股,日均成交在1000~2000億港幣左右,因此市值過小流動性較差的個股可能會存在較大流動性折價;2)靈活的再融資制度帶來的潛在供給壓力。相比A股市場,港股的再融資制度更為靈活,一定比例新股配售和供股都無需股東大會授權,而老股配售(減持)對一般股東而言也沒有明顯約束;3)靈活的融資融券制度及做空機制可能也會引發股價大幅波動;4)對海外環境較為敏感。港股投資者結構仍以海外資金主導,海外資金流向、外圍政治和政策不確定性等對港股影響也較大。

正文

南下資金年初至今累計淨流入超1500億人民幣

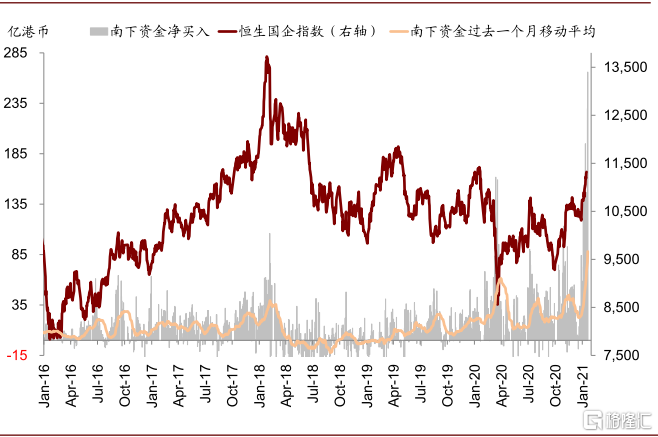

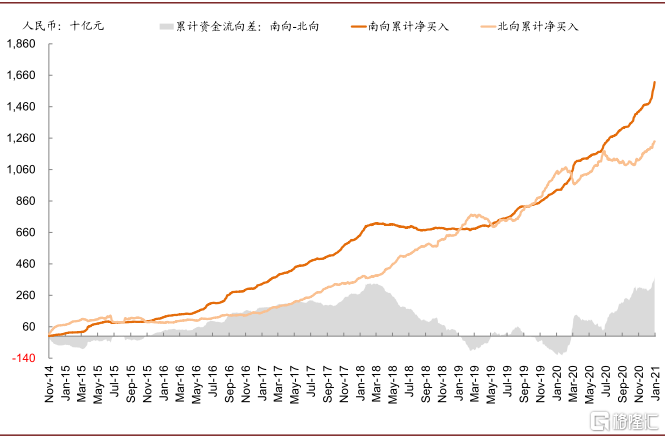

南下資金年初至今累計淨流入超千億。在2020年南向資金持續活躍且流入規模已經創紀錄的基礎上,今年以來南向資金進一步加速,年初至今短短兩週多的時間內累計流入規模已高達1548億人民幣,相當於2020年全年近6000億人民幣流入規模的26%,日度流入規模更是屢創紀錄。

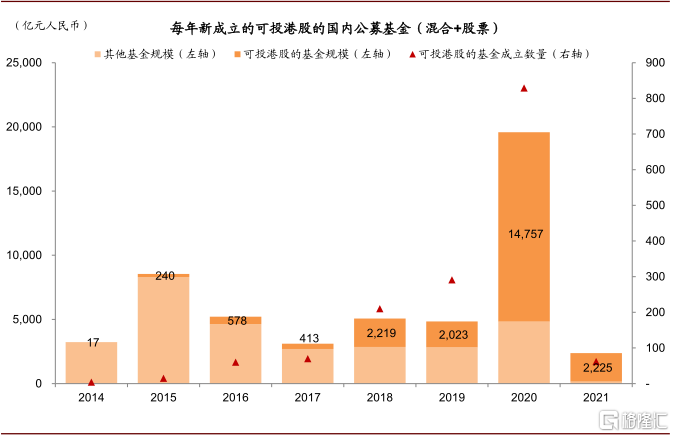

南下資金的持續流入既反映了大陸投資者對港股市場興趣的不斷提升、也與2020年以來持續“火熱”的公募基金髮行有直接關係,這和我們此前提出的港股市場新經濟佔比提升帶來的長期結構性吸引力(《新港股、新經濟、新格局》)、以及國內居民資產配置拐點的趨勢(《迎接居民家庭資產配置拐點》)不謀而合。

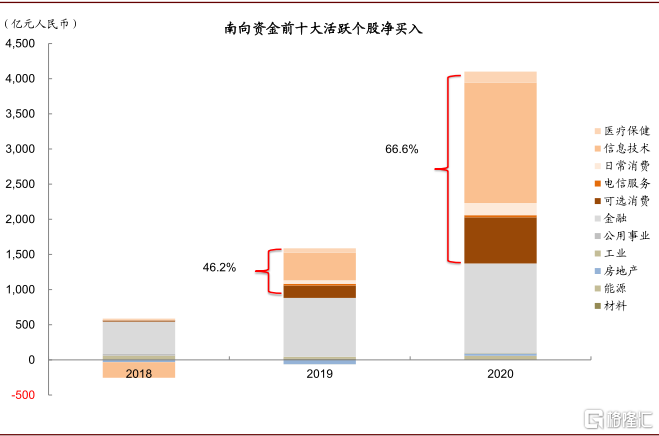

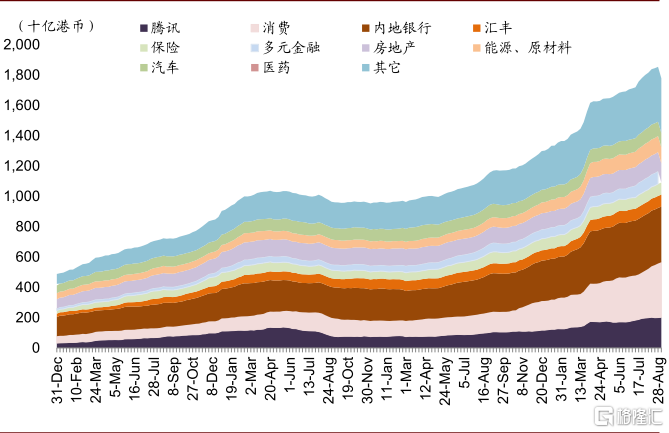

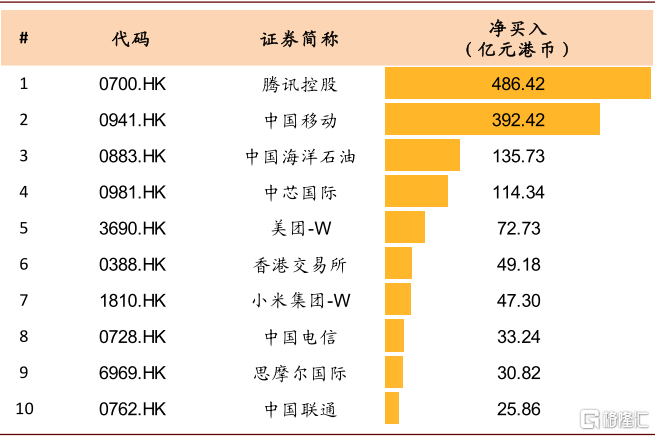

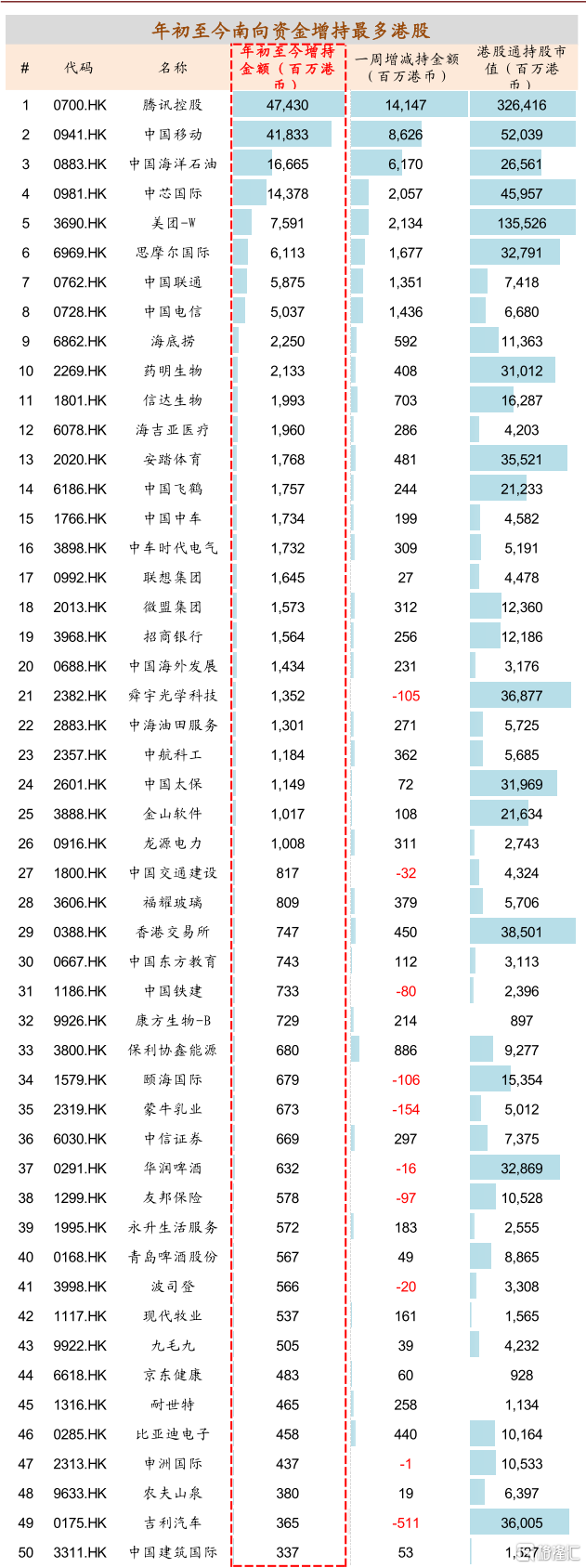

隨着南下資金內部投資者結構的變化,資金流向較前幾年也出現很大不同。2020年全年,南下資金接近2/3流入新經濟板塊,遠高於前幾年保險和銀行理財資金佔主導時的比例。2021年以來1548億人民幣的資金流入中,這一現象整體仍在延續,但同時也呈現出較為明顯的“頭部集中”的情形,流入規模最大的前5只個股(騰訊、中移動、中海油、中芯國際、美團)的合計流入就超過1200億港幣。

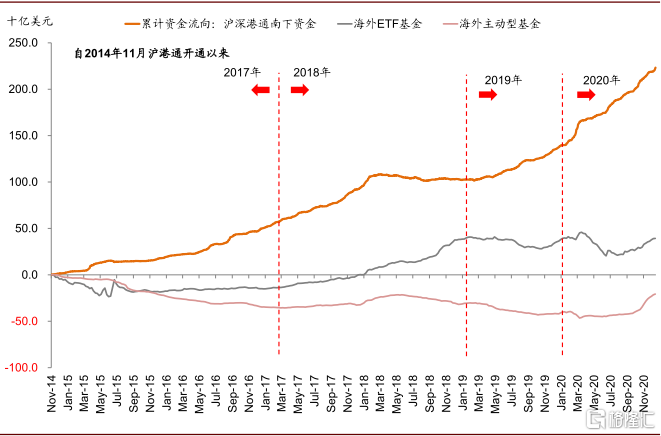

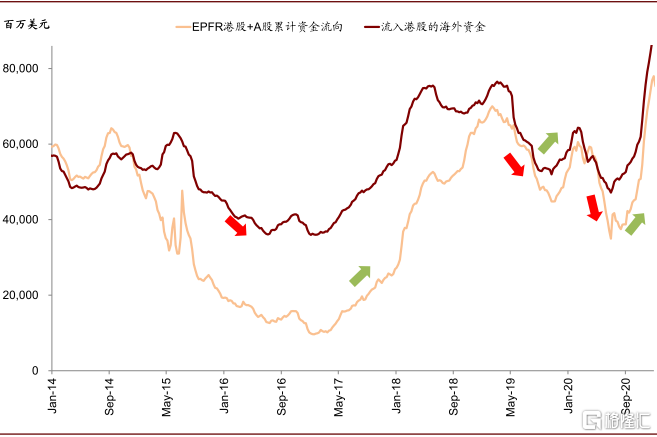

南下與海外資金共振。在南下資金持續流入的同時,我們監測的EPFR海外資金也連續20周流入港股,形成南下與海外資金的共振,對港股資金面形成積極支撐。

圖表:在2020年南向資金持續活躍且流入規模已經創紀錄的基礎上,今年以來南向資金進一步加速

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

圖表:年初至今短短兩週多的時間內累計流入規模已高達1548億人民幣,相當於2020年全年近6000億人民幣流入規模的26%,日度流入規模更是屢創紀錄

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

圖表:近期南下資金的持續流入與2020年以來持續“火熱”的公募基金髮行有直接關係

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

圖表:2020年全年,南下資金接近2/3流入新經濟板塊,遠高於前幾年保險和銀行理財資金佔主導時的比例

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

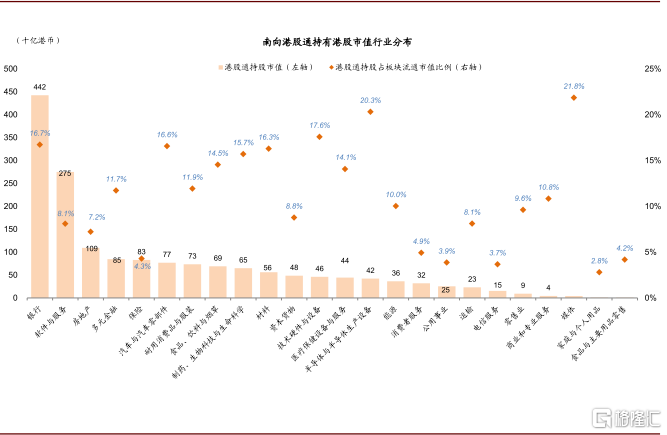

圖表:南下資金的持股市值分佈

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

圖表:南下資金的持股市值分佈

資料來源:Wind,EFPR,中金公司研究部;數據截止至2021年1月19日

圖表:2021年以來資金流入出現較為明顯的“頭部集中”的情形,流入規模最大的前5只個股的合計流入就超過1200億港幣,佔比75%

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

圖表:在南下持續活躍的基礎上,海外資金近期也連續20週迴流,形成南下與海外資金的共振

資料來源:Wind,EFPR,中金公司研究部;數據截止至2021年1月19日

當前支持港股的四大投資邏輯

正如我們在2020年11月發表的港股市場2021年展望《新經濟仍是全年制勝關鍵》中分析,我們對港股市場依然持中長期的積極看法,主要基於以下四點邏輯:

1) 增長:中國增長仍在復甦,2021年盈利維持高增長,我們自上而下估計香港中資股2021年將實現15-20%的盈利增長,港股市場相對更看重盈利;

2) 估值:香港市場估值依然比A股具備估值優勢,A/H上市公司的港股折價依然高達~37%,同類行業的對比也顯示多數行業港股比A股估值要低;

3) 流動性:港股更受國際流動性影響,當前大陸政策逐步轉彎,而海外因為疫情防控相對滯後、政策依然相對寬鬆,我們的資金流向監測顯示,海外資金已經連續20周流入香港;

4) 長期結構性變化 :香港近年持續上市的中國新經濟類公司,也對大陸資金形成吸引力;此外,近期因為部分事件性衝擊部分中資龍頭股估值被壓制歷史最低水平,也吸引了部分大陸資金南下。

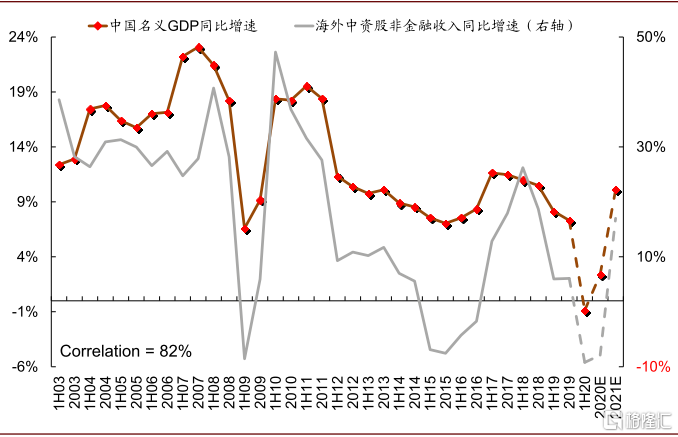

圖表:中國增長仍在復甦,有助於提振海外中資股收入與盈利修復

資料來源:Wind,中金公司研究部

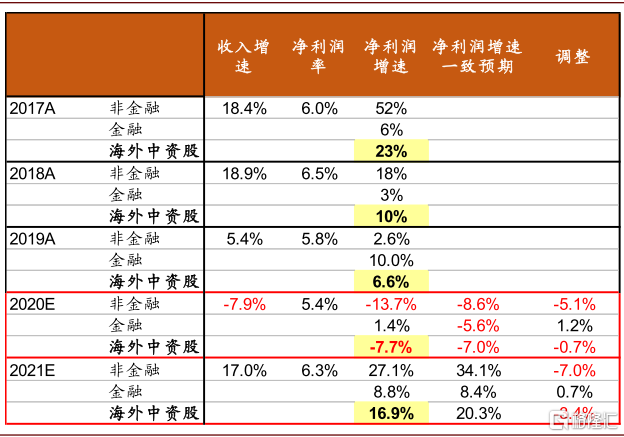

圖表:我們自上而下估計香港中資股2021年將實現15-20%的盈利增長

資料來源:Wind,EFPR,中金公司研究部

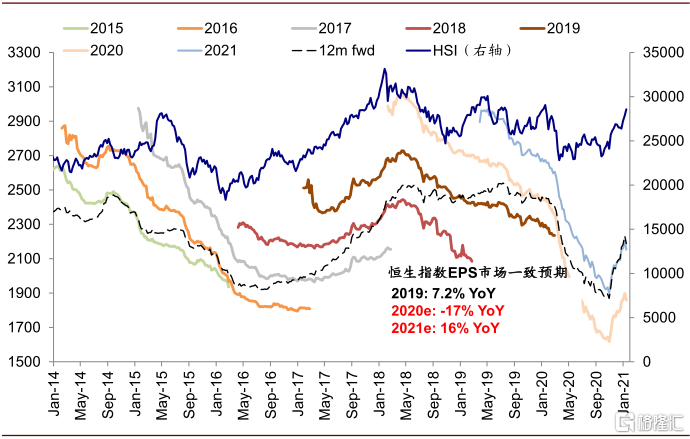

圖表:近期恆生指數的盈利預期也有所企穩上調

資料來源:Wind,中金公司研究部

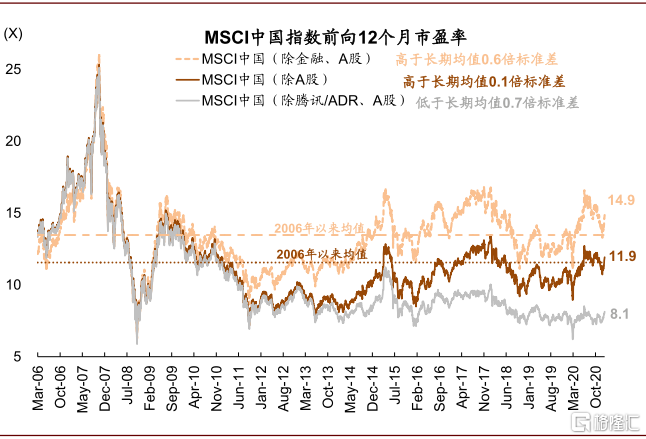

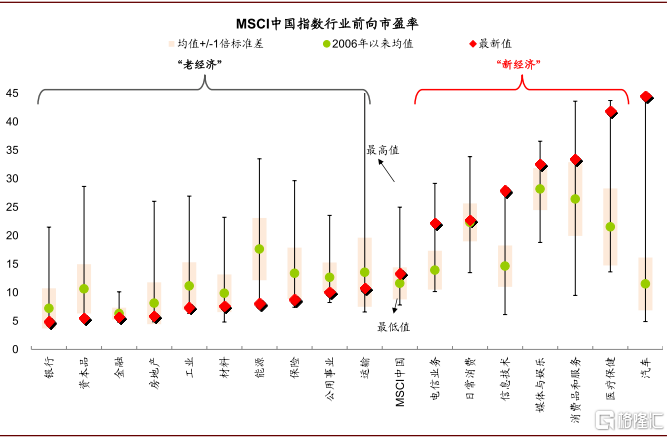

圖表:MSCI中國整體的估值水平依然相對合理,在歷史均值附近

資料來源:Wind,EFPR,中金公司研究部

圖表: A/H溢價目前依然高達61%,高於均值歷史上方一倍標準差

資料來源:Wind,EPFR,Factset,中金公司研究部;數據截止至2021年1月19日

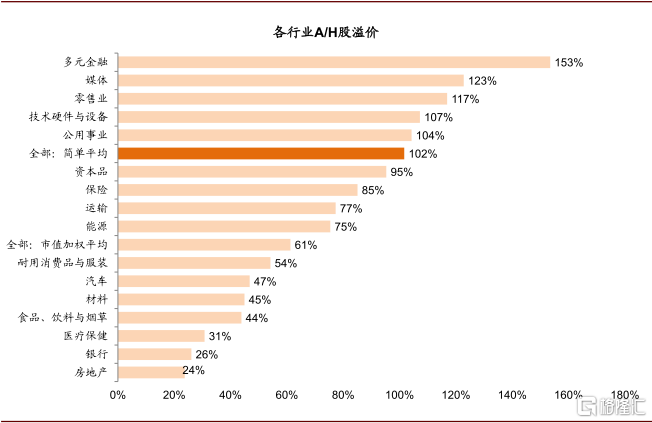

圖表: 主要行業AH溢價均處於相對高位

資料來源:Wind,EPFR,Factset,中金公司研究部

圖表: 港股不同行業的估值水平

資料來源:Wind,EPFR,Factset,中金公司研究部;數據截止至2021年1月19日

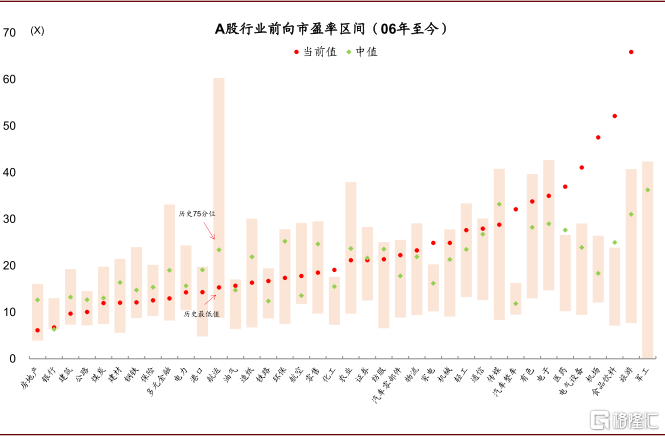

圖表: A股不同行業的估值水平

資料來源:Wind,EPFR,Factset,中金公司研究部

圖表:我們的資金流向監測顯示,海外資金已經連續20周流入香港

資料來源:Wind,EPFR,Factset,中金公司研究部;數據截止至2021年1月19日

圖表:香港近年持續上市的中國新經濟類公司,也對大陸資金形成吸引力

資料來源:Wind,EPFR,Factset,中金公司研究部

大陸資金流入港股還有多大潛力?

深港通剛開通時,我們曾經在基於當時的情況估算,互聯互通開通後5-10年內從大陸淨流入港股的資金平均可以達到每年2000-4000億人民幣的規模(2016年9月12日《深港通研究系列(7):深港通十問》)。

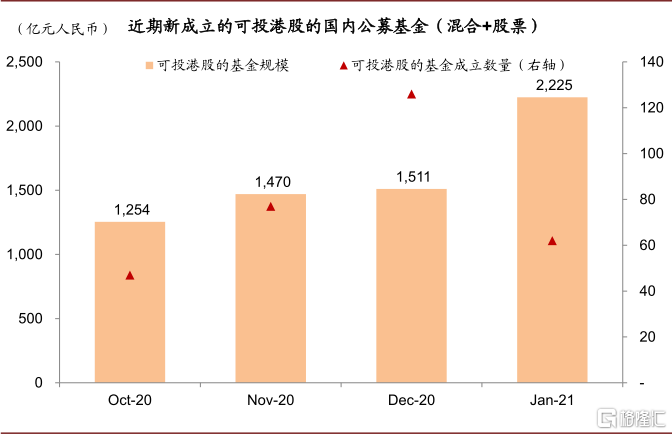

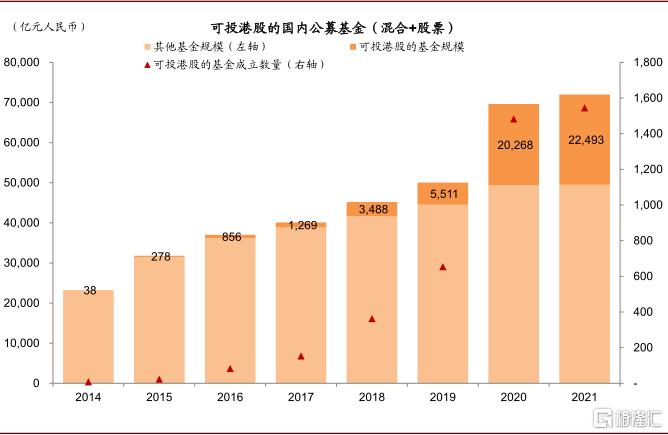

從2014年滬港通開通至今,大陸資金累積南下1.66萬億元,基本與我們預期的範圍一致。2020年大陸資金南下速度明顯提速,全年資金南下達到超6000億元,年初至今公募基金髮行繼續保持較快速度,募集資金已超2000億元,大部分都能投資港股(港股比例0-50%)。

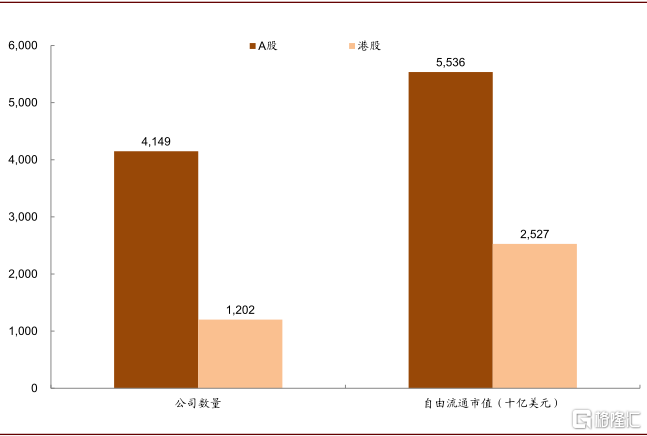

因此,考慮到大陸投資者對港股認知在快速提升,同時加上保險、私募以及其他類機構投資者的資金流入潛力,我們估計在港股估值保持吸引力的前提下,南下資金近年年均流入潛力可能維持在5000-6000億元的高位。中長期來看,大陸機構投資者在A股和港股之間的持倉比例可能會與兩邊的流通市值比例大致相匹配(目前這一比例是2.2 : 1,對應市值規模分別為5.5萬億美元和2.5萬億美元)。

圖表:從2014年滬港通開通至今,大陸資金累積南下1.66萬億元

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

圖表:年初至今公募基金髮行繼續保持較快速度,募集資金已超2000億元,大部分都能投資港股

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

圖表:我們估計在港股估值保持吸引力的前提下,南下資金近年年均流入潛力可能維持在5000-6000億元的高位

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

圖表:中長期來看,大陸機構投資者在A股和港股之間的持倉比例可能會與兩邊的流通市值比例大致相匹配(目前這一比例是7:3)

資料來源:Wind,中金公司研究部;數據截止至2021年1月19日

圖表: 中資股的分佈情況

資料來源:Bloomberg,Wind,中金公司研究部

沿着哪些思路佈局港股?

我們認為,在當前時點,港股佈局可以從以下四條思路展開:

1) 優質互聯網及科技新經濟龍頭公司;

2) 兩地上市但港股大幅折價、估值偏低、基本面穩健或改善的公司;

3) A股相對稀缺或在港股具備特色的獨特公司;

4) 近期受事件影響而估值較低的龍頭藍籌公司。

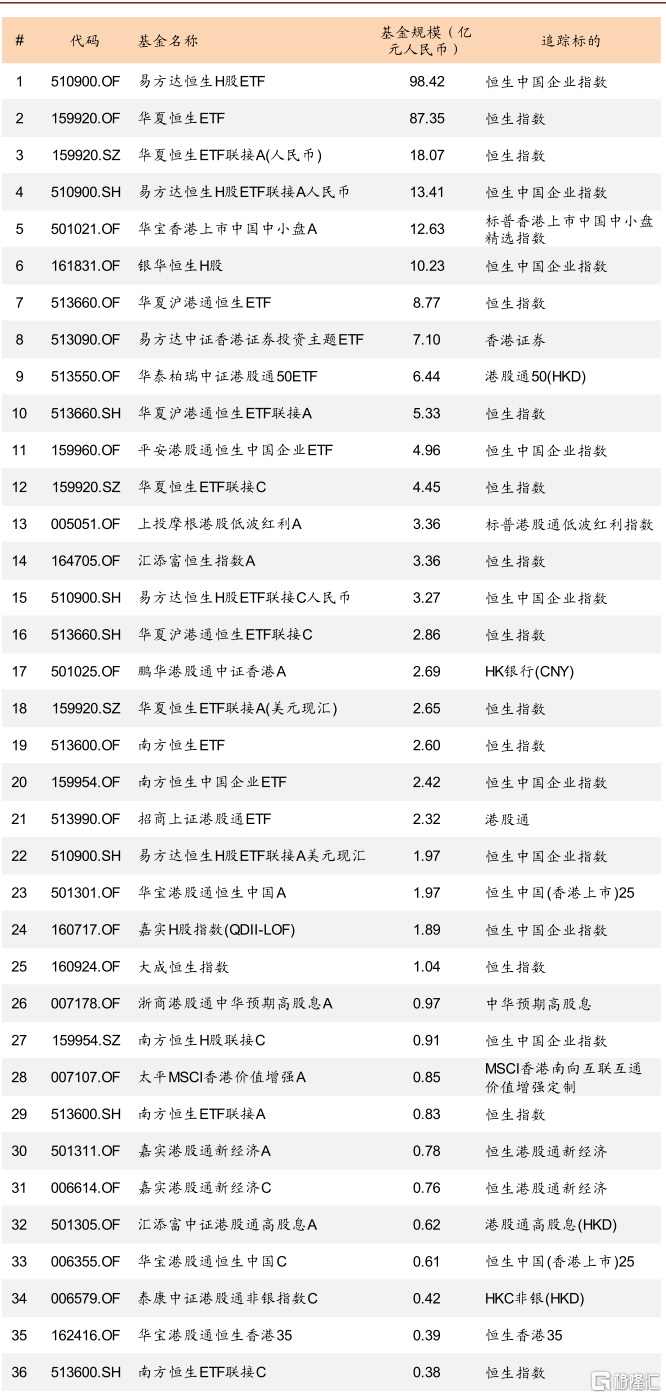

此外,我們還在下圖中篩選了大陸可投資港股的ETF產品列表,供投資者參考。

圖表:大陸可投資港股的ETF及指數基金產品列表

資料來源:Bloomberg,Wind,中金公司研究部;數據截止至2021年1月19日

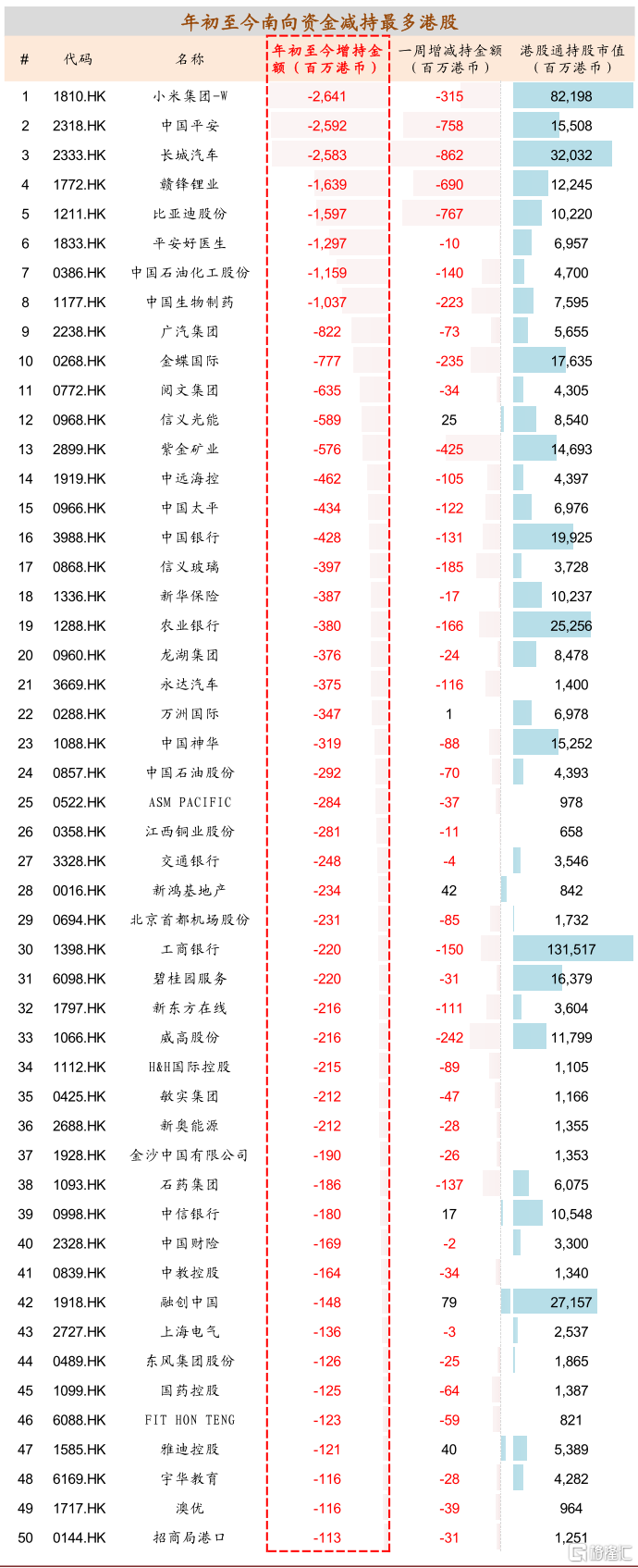

圖表:南下資金年初以來買入賣出最多的50支個股

資料來源:Wind,中金公司研究部;數據截止至2021年1月18日

投資港股需要關注哪些問題?

由於在投資者結構、流動性和市場制度等方面存在明顯差異,因此大陸資金在南下是也需要注意和防範以下一些問題:

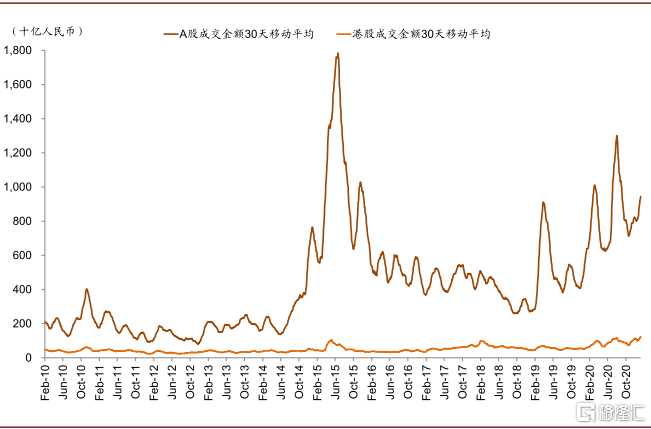

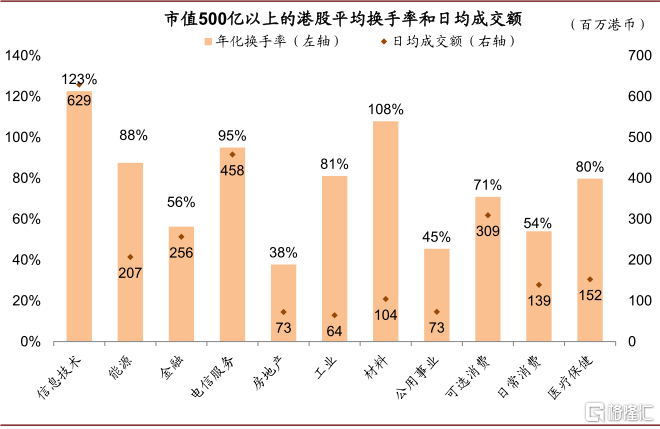

1) 規避成交不活活躍的小市值公司以防範流動性衝擊。港股市場的成交活躍度遠低於A股,日均成交在1000~2000億港幣左右,因此市值過小流動性較差的個股可能會存在流動性折價甚至衝擊。

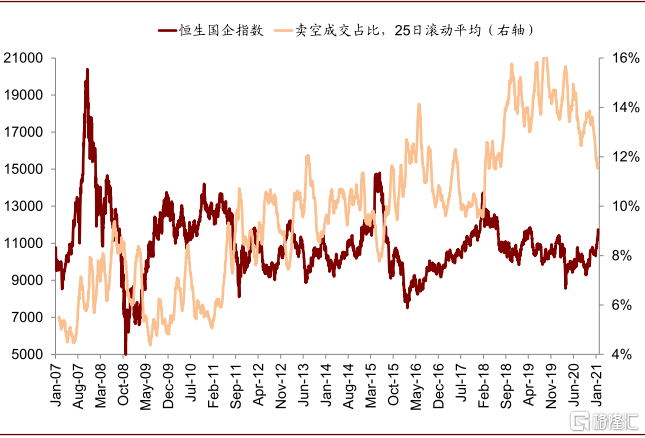

2) 靈活的融資融券制度、做空機制帶來股價波動。賣空交易是港股市場較為常見的行為和交易策略,特別是對於估值較高的個股而言。通常而言,較低的賣空成交佔比往往表明市場情緒處於相對亢奮狀態,反之亦然。可以通過個股的賣空交易、以及空頭倉位的變化進行監測。

3) 靈活的再融資制度帶來的潛在供給壓力。相比A股市場,港股的再融資制度也更為靈活,一定比例新股配售和供股都無需股東大會授權,而老股配售對一般股東而言更是沒有明顯約束。

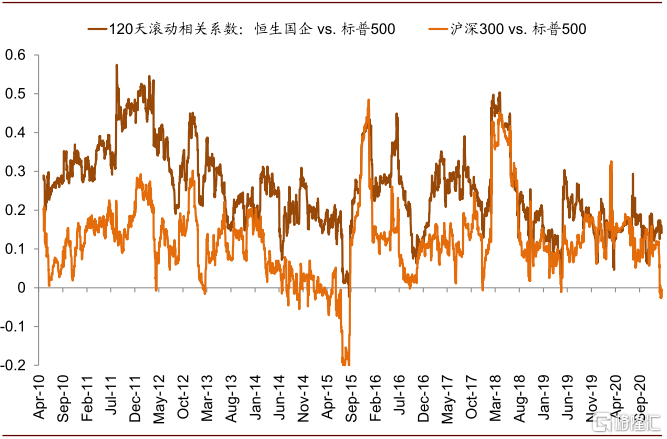

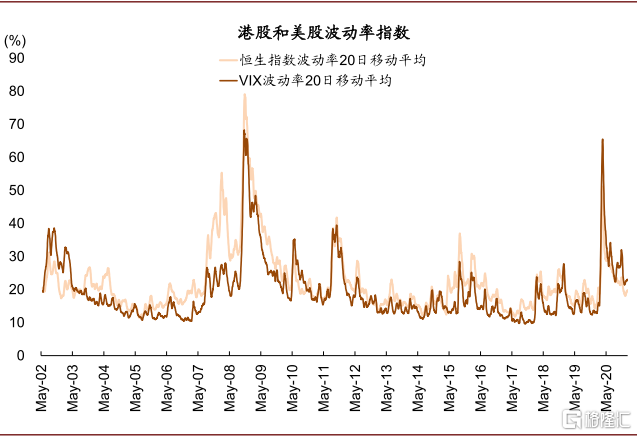

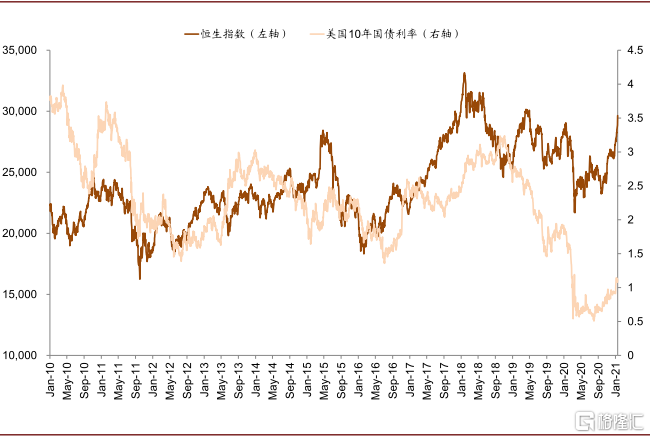

4) 對海外環境更為敏感。港股投資者結構仍以外資主導,因此海外資金流向,外圍政治和政策不確定性、美債利率走勢對於港股影響的敏感度更高。

圖表: 港股市場的日均成交額遠低於A股

資料來源:Wind, Bloomberg,中金公司研究部

圖表: 大部分的流動性集中於頭部公司

資料來源:Wind, Bloomberg,中金公司研究部

圖表: 較低的賣空成交佔比往往表明市場情緒處於相對亢奮狀態,反之亦然

資料來源:Wind, Bloomberg,中金公司研究部

圖表: 海外市場與港股的相關性比A股相對更高,表明港股受海外市場影響更大

資料來源:Wind, Bloomberg,中金公司研究部

圖表: 美國波動VIX與港股市場高度相關

資料來源:Bloomberg,中金公司研究部

圖表: 美債利率 vs. 港股市場表現

資料來源:Bloomberg,中金公司研究部

More Content