2020年,新能源汽車板塊成為各地市場最大的投資風口,行業趨勢早已確立。2021年新能源車的發展之路繼續高歌猛進,近日蔚來、廣汽集團先後投出兩枚重磅“信號彈”,“固態電池”、“石墨烯電池”迅速引發業內熱議,此前特斯拉宣吿擁抱“無鈷化”亦引發行業巨震。

不管技術路徑如何,汽車電氣化變革趨勢明朗,新能源汽車已經成為一個確定性很高的賽道。數據顯示,2020年全球新能源車銷量是300萬輛左右,對應下來全球新能源車的滲透率在3%左右,未來還有很大的提升空間。

值得注意的是,在新能源產業鏈上,銅箔可謂是最具業績彈性的領域之一。銅箔是鋰電池負極集流體的首選材料,目前行業格局良好,未來潛力大。作為全產業鏈佈局的銅箔潛在龍頭企業,超華科技的將受益於電子銅箔和鋰電銅箔的市場供需格局,業績具有較高的確定性和成長性。下面,不妨來了解一下。

一、受益於新能源車、5G、IDC等新興產業發展,銅箔行業景氣度高

銅箔是製作覆銅板(CCL)、印製電路板(PCB)以及鋰離子電池等產品的必要原材料,是電子基礎材料之一。按製造工藝的不同,可分為壓延銅箔和電解銅箔兩類。兩者在性能、成本和用途上差異大,市場以電解銅箔為絕對主導。根據CCFA數據顯示,以2019年產能計,全球電解銅箔佔比95%。

根據應用領域和功率規格的不同,電解銅箔又可分為鋰電銅箔(6-20μm)、標準銅箔(12-70μm)、超厚銅箔(105-420μm),其中鋰電銅箔主要應用於鋰電池,標準銅箔和超厚銅箔主要用於不同功率的PCB。

受益於新能源車、5G、IDC等新興產業發展,銅箔行業景氣度高,未來增長空間大,行業增長具有確定性。新能源車方面,業內預計整車及鋰電銅箔未來五年的需求量複合增速均在30%以上;汽車電子化率提升趨勢下,預計車用PCB市場規模到2022年將達674億元,較2020年增長30%-35%。

5G、IDC方面,5G和IDC對高頻高速PCB板用特種材料有剛性需求,當前正值在快速建設週期,有望帶動PCB市場迎來“量價齊升”。根據CCFA統計,在5G商用牌照落地元年2019年,國內廠商在高性能銅箔的產銷量增幅達75%,對銅箔產銷拉動作用明顯。據業內測算,到2025年,按國內規劃建設520萬個宏基站和780萬個小基站的目標計,對應PCB市場規模均將超過500億人民幣。

疫情刺激IDC需求加速增長,互聯網巨頭紛紛加大投入擴建,將帶動相應PCB市場快速放量。據IDC圈預測,按IDC用PCB板佔IDC成本約5%進行推算,2021年國內IDC用PCB板的市場規模將達到135億,對應覆銅板約31億元市場規模,對應的高速銅箔需求複合增速達30%左右。此外,5G技術週期帶來的包括手機、可穿戴智能終端設備等消費電子終端出貨量增長,也將進一步帶動銅箔需求釋放。

二、銅箔行業集中度高,產品存漲價預期

銅箔行業屬於格局高度集中的賽道。目前全球可實現大批量生產銅箔的企業約為22家,其中中國大陸企業11家。據CCFA統計,2019年國內年產萬噸以上規模的電解銅箔企業只有13家,相比2018年增加1家,CR13佔國內銅箔總產量的80.5%。

目前市場對於銅箔漲價一致性預期較強,主要從兩方面來看:

一方面,無論是電子銅箔還是鋰電銅箔,在2019年供需已趨於平衡,而電子銅箔擴張更為保守。據業內不完全統計,2020年國內35家主要廠商的電子銅箔、鋰電銅箔產能分別可達1.75萬噸、為6.2萬噸,相比2019年預計值(產能合計為31.9萬噸,按1.75萬噸增量計),增加幅度分別為8%、30%。可見國內銅箔廠商擴產意願更傾向於鋰電銅箔。

另一方面,相互轉化概率小。除來源於自身的產能擴張,還可來源電子銅箔和鋰電銅箔的相互轉化。對於電子銅箔來説,由於普通鋰電銅箔較為普遍,利潤吸引力不大,而轉化為更輕薄化的高性能品種,技術難度大且成本高。對鋰電銅箔而言,轉換為電子銅箔,週期長且效率低(約為20%),實際轉產可能性不大。

此外,2020年下半年以來需求轉旺,鋰電銅箔和下游電池廠商皆缺少鋰電銅箔庫存。根據主要廠商的調研情況來看,從2020年10月以來銅箔廠商多數處在滿產狀態,優質產能尤其是薄片化的6μm及以下的產能進入供需緊平衡。業內預計認為,未來銅箔加工費既存在因供需錯配而產生的整體性上漲,也包括產品升級帶來的結構性上漲。

目前,消費電子、工業控制、汽車電子、醫療設備等電子信息領域的設備持續朝輕薄、智能化方向發展,同時信息傳輸速率加快、功能元件數增多,對PCB的高端產品要求不斷提高:PCB不斷往高系統集成化、高性能化發展。隨着銅箔高端化趨勢推進,在技術與產能擁有領先佈局的頭部廠商將充分收益。

以鋰電銅箔為例,目前行業應用端以8μm及以的上鋰電銅箔向6μm及以下產品切換為主,已形成由動力電池龍頭企業主導、一二線企業逐步跟進、行業滲透率逐步提升的趨勢。

由於高端銅箔的生產技術、設備製造技術以及市場份額被日企壟斷,導致高性能銅箔市場被國外壟斷,因產品技術高、供給有限,龍頭廠商具備極強的定價能力,高頻材料價格顯著高於普通FR-4,以超華科技為代表的國內少數企業不斷尋求高頻高速覆銅板領域的突破,以實現進口替代。

作為銅箔產業鏈佈局的領先樣本,超華科技有望充分受益於行業高景氣與產能擴張週期。

三、銅箔潛在龍頭企業,超華科技業績增長驅動力強勁

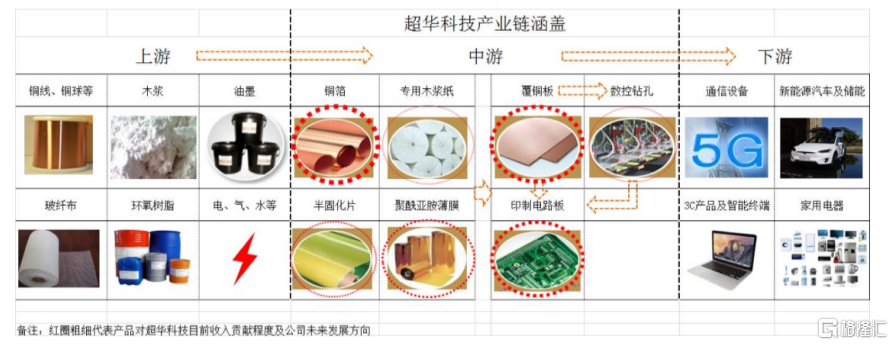

超華科技創立於1991年,是國內從事高精度電子銅箔、各類CCL等電子基材和PCB研產銷為一體的領先供應商,橫跨銅箔、PCB、CCL三大行業。

在“縱向一體化”產業鏈發展戰略驅動下,公司持續向上遊原材料領域拓展,發展至今,公司已實現了室內(參股芯迪半導體)到室外(G.hn載波芯片及系統解決方案),從銅箔、覆銅板(CCL)到印製電路板(PCB)的全產業鏈佈局。

目前公司已具備提供包括銅箔基板、銅箔、半固化片、單/雙面覆銅板、單面印製電路板、雙面多層印製電路板、覆銅板專用木漿紙、鑽孔及壓合加工在內的全產業鏈產品線的生產和服務能力,屬於業內少有具備全產業鏈產品能力的企業之一。

公司產業鏈佈局

(圖片來源:東吳研究所)

據瞭解,目前公司的銅箔有效產能已突破2萬噸,在同業上市公司中僅次於銅冠銅箔(銅陵有色旗下子公司),全球排名第七;覆銅板業務位居中國第三,全球排名前十。同時,公司是唯一橫跨銅箔、覆銅板、印製線路板三大行業協會副理事長單位,也是PCB行業標準重要制定者之一。

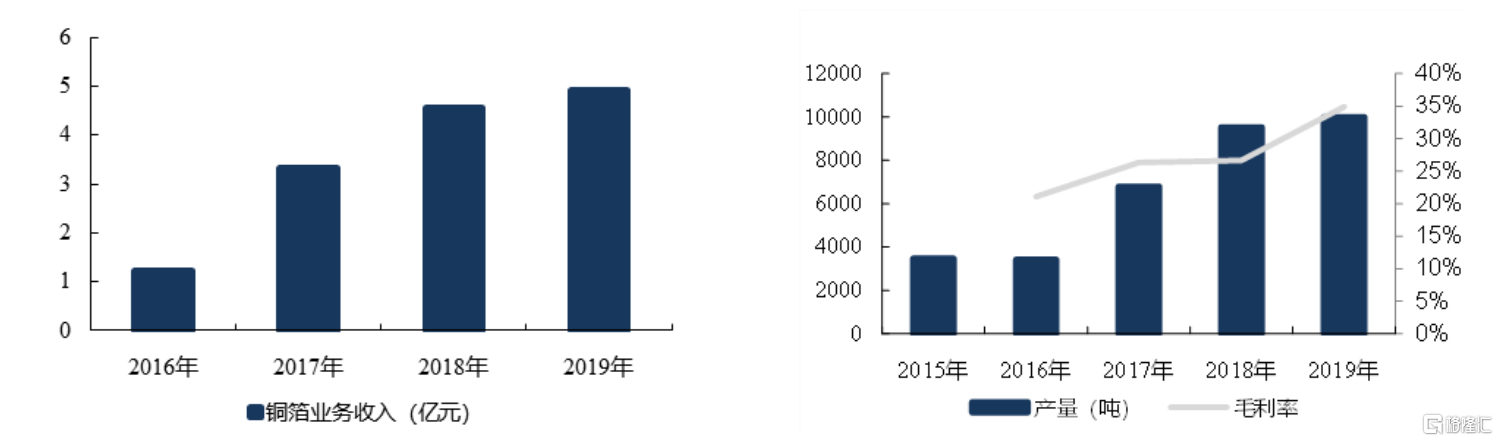

從分部業務表現來看,銅箔業務規模及盈利能力呈逐年上升趨勢,“量價”齊升,2019年成為第一大業務板塊,佔比37.31%,毛利率升至34.89%。與此同時,PCB業務收入總體處於穩態,近五年毛利率呈穩步上升趨勢,2019年首次超過10%。

公司銅箔業務收入逐年增長 公司銅箔業務產量和毛利率不斷上升

(圖片來源:東吳研究所)

產能方面,銅箔規劃產能4萬噸,目前有效產能達2萬噸,為國內少數擁有超萬噸高精度銅箔產能的企業。PCB方面,2019年,公司PCB產能年產740萬平方米,具備單雙面印製電路板、多層電路板的生產能力。此外,公司在加速推動包含年產20,000噸高精度電子銅箔項目、年產600萬張高端芯板項目在內的電子信息產業基地項目實施,並大力推進RTF銅箔、VLP銅箔、HVLP銅箔的快速放量,有助於公司增收增利,擴大市場份額,夯實其在電子基材領域的市場地位。

在技術創新方面,超華科技也一直走在業內前列。其較早地佈局高頻高速銅箔、6μm鋰電銅箔領域。在鋰電銅箔方面,目前公司已具備4.5μm鋰電銅箔的生產能力以及6μm鋰電銅箔的量產能力。而在電子銅箔方面,已具備VLP銅箔生產能力,RTF銅箔的量產能力。

據瞭解,公司高頻高速銅箔目前每月穩定的產量大約50-100噸,與6μm鋰電銅箔銅箔產出水平相當。隨着下游市場對銅箔“輕薄”化需求的加速滲透,疊加公司高端銅箔產品的產能釋放,將助推公司盈利能力提升。

此外,超華科技在2019年已成功開發出可用於5G通訊的RTF銅箔,且產品性能已達進口水平,實現了RTF銅箔的量產並完成出貨,後續放量在即。隨着VLP銅箔、HVLP銅箔、NP銅箔的量產,有望打破國外壟斷,實現進口替代。

四、結語

據業內一致預期,2020-2021年,預計超華科技的營收分別為13.63億元、17.37億元,同比增速分別為3.2%、27.4%;歸屬母公司股東淨利潤分別為0.49億元、2.25億元,同比增速分別為163.3%、361.2%,對應PE分別為157倍、34倍。

由於受疫情影響,2020年上半年公司業績出現波動,但迴歸常態發展後,考慮到銅箔行業高景氣以及公司自身的內生動力強勁,2021年業績具備較大彈性。同時考慮到下游應用市場空間明朗,公司長線增長的確定性與空間充分。因此綜合考慮,公司當前估值仍有修復空間。

More Content