作者 | 借東風

數據支持 | 勾股大數據(www.gogudata.com)

去年6月,港交所股價突破280的時候,我曾經預測説,其上方已經沒有阻力,股價進入星辰大海階段。

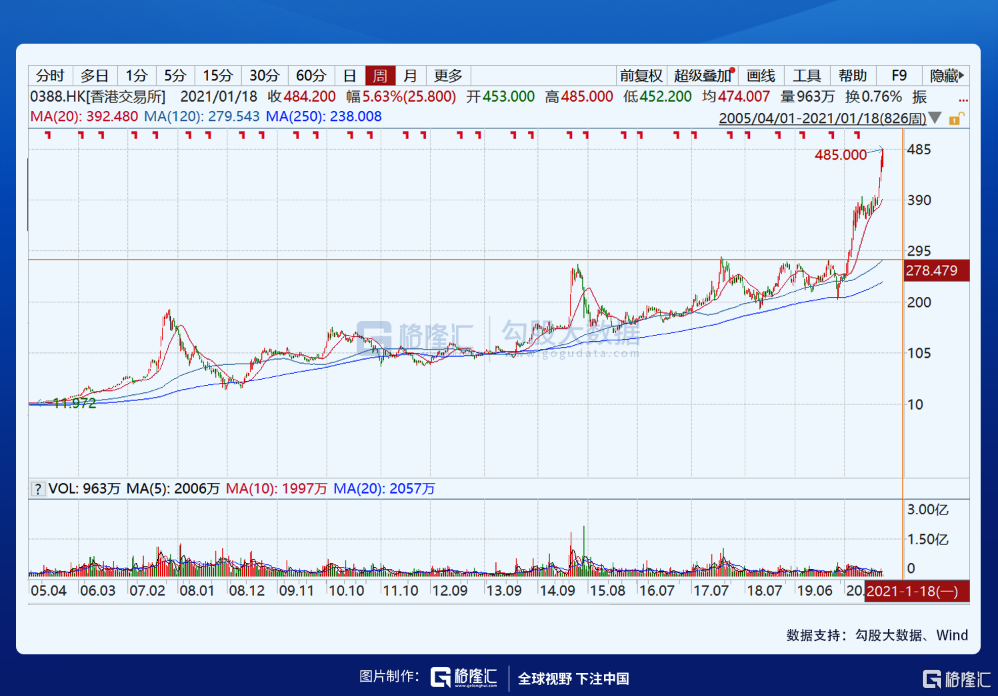

從那之後,半年多的時間裏,港交所的股價在280的基礎上,已經幾乎又翻了一個身量。截至今日,港交所收盤價482港元,“創歷史新高”或者“連續創歷史新高”等字眼已經無以形容。

事實上,港交所的股價,一個月前,還在390附近,並且是從7月初開始,已經長期徘徊了接近5個月。然而就在這最近的一個月間,蹭蹭蹭,就從390竄到了接近490!

是的,市場的力量去修復低估的股價,從來都不是雲淡風輕的,而是暴力的,是風風火火的,是迅雷不及掩耳的:一口氣漲到位。你沒有跟上,就不再有機會了:至少,這一局,已經不再有機會了。

當然,對於長期持有港交所的老股東而言,坐看+享受,足矣。

但是,對於我而言,港交所這一波迅猛的上漲一定是不能無動於衷的。港交所曾經長期被認為是市場的反指,一旦港交所大漲,基本上幾天之內就要來一波調整。這次,這條“388魔咒”是否仍然成立?港交所的大漲,到底是什麼原因驅動的?未來能走到哪裏呢?

一、港交所的估值邏輯

港交所股價的決定因素有兩個:

1 市場情緒;2 市場結構。

首先,在市場結構沒有發生任何基礎性改變之前,(也就是説,股票數目不變,投資者畫像不變,市場沒有突然的增量資金等),影響港交所股價的唯一因素就是市場情緒。市場情緒高漲,則成交長旺,對應業績預期高,股價上漲;反之市場情緒低落,則成交萎靡,對應業績預期不振,股價撲街。

這兩個邏輯基本上可以反映2008-2017這接近10年時間內港交所的股價走勢:只震盪,不突破。一旦突破新高,很快就被打下來,繼續陷入震盪。

毫不誇張地説,這時期的港股,就像一潭死水。2014年和2016年先後開通滬港通和深港通,為這潭死水引入了活水源——但由於池子就這麼大,仍然難以帶來本質改變。

2018年4月,港交所推出新政——允許“同股不同權”,生物醫藥公司上市。這項改革為港股市場的基礎結構變化提供了土壤!港交所從一個亞洲區域性股票交易所演進為全球最大的資金募集中心。

市場結構的基礎性改變,對港股的影響是深遠的:

首先,IPO本身是港交所盈利來源的一部分;其次,上市公司數量增加會使得市場成交量和成交金額增加;第三,基於股票的衍生工具交易量也會增加(例如渦輪、牛熊證、反向或槓桿ETF等)。

因此,增加一家優質的上市公司,對交易所帶來的增量不是線性的,而是指數的。而自2018年以小米、美團等為代表的的第一波“同股不同權”新興互聯網公司上市,以及2019年底阿里為代表的一系列中國核心互聯網企業(阿里、京東、網易等)集體回港上市,為港股注入了科技血液。去年7月底推出恆生科技指數,更是直接對標美國NASDAQ。這一系列根本性變革,為港交所帶來的增量,gigantic!

想想看,2018年初,港股市值最高的公司:騰訊、建行、工行、平安、友邦保險。其中只有1個科技公司,剩下全是金融。如今2021年初,港股市值最高的公司:騰訊、阿里、美團、平安、工行。其中已經有三個是科技公司。更重要的是,今天的港股市場,騰訊+阿里+美團+小米+京東這五家科技龍頭的市值總和,已經超過工農中建交招商人壽平安友邦匯豐中移動中石油這12家金融公司的總市值!

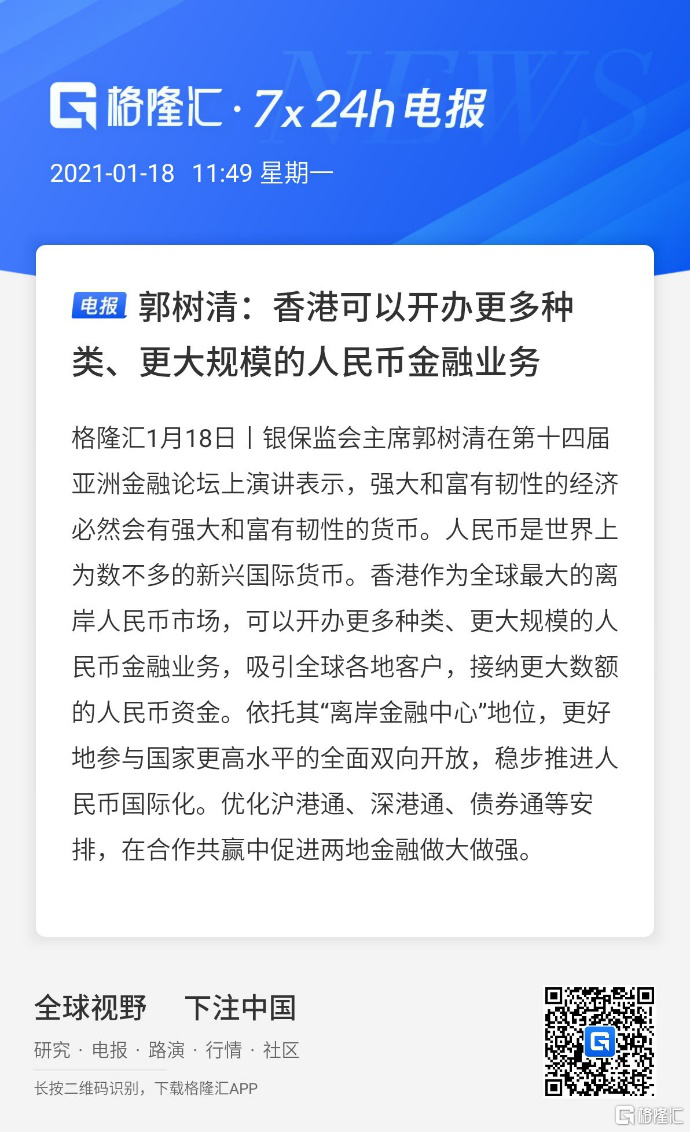

事實上,這兩年的改革,可以説在原先“金融+地產”為主的股市之外,再造了一個以科技的股市!況且就在最近,港交所以及香港離岸金融中心又得到了郭主席的加持:

可以説,港交所的未來應該是星辰大海!

然而港交所股價:

從3月“疫情底”的204港元,到7月到9月漲到380附近;而這個平台位比此前港交所5年難以突破的高位——280港元——也僅僅是高出了1/3左右。

事實上,港股已經發生的變革,未來可能發生的變革,所有這些基礎性的市場變遷所帶來的增量,只有很小的一部分反映到了港交所的市值上面!

為什麼?

二、2021,港股大年

很簡單,當下的香港,正在被兩重困境所籠罩:

1 2019年6月以來的社會動盪,及其所激發出來的社會怨氣;2 2020年初開始的新冠疫情。

由於政府懶政怠政,疊加政府內部糾紛,導致港府遲遲難以拿出最有力的抗疫措施,繼而疫情一再復發,每次看似要按下去了,都在臨近開放陸關的時候反彈。。。

特別是11月份下旬開始的第四波反彈,幾乎呈現失控的態勢,直至進入2021年才稍微有點下降的趨勢。但未來是否會再次反彈,不好説!

這一切,使得投資者面對香港市場,不得不裹足不前!

然而這一切,在2021年即將發生逆轉!

縱觀香港歷史上的動亂和經濟危機,沒有持續時間超過2年以上的;即便是67暴動、2003年SARS或者2008金融海嘯這種級別的衝擊,最終也都能夠走出來!香港不是阿富汗、不是伊拉克、不是敍利亞、黎巴嫩!這裏有世界上最清廉的、最高效的政府,也有最優秀的經濟金融制度,這裏的前途是promissing的!

更何況,現在全球最主要的兩大股市——中國A和美股——都已經高高在上,同一只股票,在A股被炒成熱餑餑,在港股就是冷饅頭;一冷一熱,幾乎已經可以形成穩賺不賠淨套利的機會!

因此,從12月下旬開始,南下資金開始瘋狂湧入香港,連續11日的日均南下金額超過百億!今天更是創史上單日新高的230億港元!原因無他!僅僅是因為港股長期持續低到殘的估值!

巴菲特説過:以牛逼的價格買到一家OK的公司,勝過以OK的價格買到一家牛逼的公司。這句話説白了就是,再牛逼的公司,貴到過分也不能再買了;而一般的公司(前提是沒有硬傷),如果估值低到殘,那也值得買。

因此,只要正常的智商人,都會看得出來,A股已經高到離譜!2021年的投資機會已經轉移到港股!

而這對於港交所而言,意味着增量資金,意味着股票交易量的提升,以及圍繞股票的周圍產品(渦輪、牛熊、正反ETF、期貨期權等)的全面活躍。

更何況,還有未來半年,還有這麼多“一生僅此一次”的IPO在港交所排隊……

所以,2021年將毫無疑問是港股大年,同時也是IPO大年。港交所作為所有這些交易的最終提供方,將無疑是最直接與最本質的受益者!

三、結語

春江水暖鴨先知,正是河豚欲上時。

這一輪港交所持續大漲和突破新高,絕不是像以前那樣的“大盤反指”。由於此前港股持續低估,港交所的估值難以釋放,而這一輪大漲,正式基於市場基礎條件改變所帶來的估值釋放!隨着未來業績的確認,有望走出戴維斯雙擊行情!

所以,港交所的未來,是星辰大海!

值得一提的是,2020年的最後一天,執掌港交所10年之久的前任CEO李小加卸任(參見格隆匯往期文章《改革者李小加》)。李小加接手港交所之時,港股是一個還帶有濃郁殖民地遺留因素的區域性股票市場,而在他的卸任之際,港股已經是全球最大的IPO中心。與此同時,香港由外資進入中國的橋頭堡,朝着離岸人民幣財富管理中心演進!

這一開一合,一進一出之間,伴隨着持續大漲破頂的港交所股價,可以看做是對過去10年港股“大時代”的一個最好的總結!下一個時代的港股與港交所會更精彩!

More Content