機構:中信證券

評級:買入

我們認為,騰訊在遊戲、廣吿及支付業務仍有較大提升空間。遊戲端,競技類遊戲支撐遊戲業務增長基本盤,新遊戲儲備豐富貢獻增長彈性。社交網絡業務中,直播、長視頻、音樂等業務有望迎來付費率和 ARPPU 提升。廣吿端,流 量+價格改善驅動社交廣吿增長,片單強大+需求端復甦帶動媒體廣吿復甦。微信交易生態驅動金融業務持續增長,同時企業服務盈利能力有望持續提升。我們持續看好騰訊作為國內互聯網巨頭的成長性和盈利能力,經過測算我們認為公司潛在市值提升空間預計可達 64062 億元。維持“買入”評級。

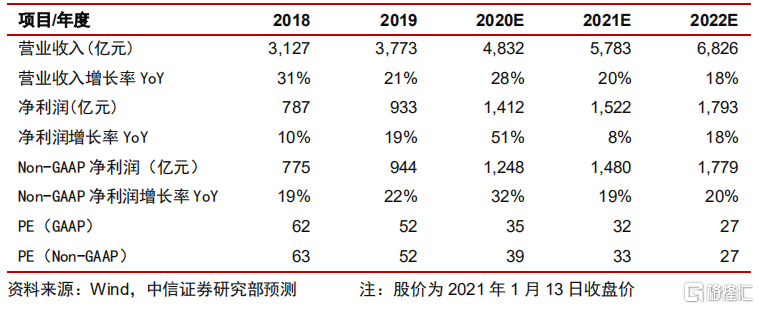

▍2020Q4 業績前瞻:我們預測公司 2020Q4 營收可達 1348.04 億元,YoY+27.5%。其中網絡遊戲/社交網絡/廣吿/金融科技及企業業務營收分別為 433.22/284.08/247.52/353.40 億元,YoY+43.0%/+29.0%/+22.4%/+18.1%。我們預計公司毛利率基本維持穩定,同時銷售及管理費用預計將保持較高水平。基於以上假設,我們預測 2020Q4 公司 GAAP 歸母淨利潤達 406.78 億元,YoY+88.5%,主要由於公司營收保持較高增速以及公司於 2020Q3 及 Q4 取得強勁的投資收益增長;預計公司 Non-GAAP 歸母淨利潤達 352.78 億元,YoY+38.4%。

▍Z 世代玩家有望帶動競技類遊戲持續增長,海外遊戲業務受益《英雄聯盟手遊》有望持續提升。(1)公司競技類遊戲持續穩健發展,《王者榮耀》《和平精英》基本保持在 iOS 暢銷榜頭部兩名。隨着 Z 世代逐漸成為主要遊戲用户羣體,並更青睞 MOBA、FPS 類等競技遊戲,公司競技類遊戲業務有望持續受益於 Z 世代用户的付費能力提升;(2)國內新遊戲發行表現強勁,《天涯明月刀》上線後表現持續超預期,首月流水逾 13 億元,次月流水我們預計繼續保持 10 億+水平,產品表現超預期;《使命召喚手遊》已於 12 月 25 日上線,遊戲上線首周 iOS 平台收入逾 1400 萬美元,並於 iOS 暢銷榜保持前 7 名水平。同時,產品管線儲備豐富,《DNF 手遊》已達成品狀態,目前已獲發版號並進行調整。生存類手遊《黎明覺醒》4 月份已獲版號,目前預約人數超 2000 萬;(3)海 外遊戲業務料將持續增長,《LoL Mobile》有望在 21 年爆發。《PUBG Mobile》與《CODM》兩款競技類遊戲於海外延續強勢表現,預計《LOLM》英雄池增加後商業化加速,有望貢獻 2021 年收入增量。(4)端遊方面則預計保持穩定表現。

▍大文娛整合後,社交網絡各業務有望迎來付費率和 ARPPU 提升。(1)直播業務有望加速整合,合併後虎牙及鬥魚的惡性競爭和版權成本有望改善,同時,有望更多享受 Z 世代用户紅利,驅動付費率和 ARPPU 持續提升;(2)長視頻業務,騰訊視頻 2021 年優質內容聚集,包括了《慶餘年 2》、《四十正好》、《歡樂頌 3》等熱門劇目續集和《三體》、《鬼吹燈》、《雪中悍刀行》等大 IP改編劇目。精品頭部內容矩陣料將帶動付費用户數量和 ARPPU 持續提升;(3)騰訊音樂付費率預計持續受益版權整合,與閲文、騰訊視頻合作深度加大等因素催化下持續提升,預計 2021 年在線付費用户數可達 6830 萬人,YoY+43%。

▍技術+價格提升驅動社交廣吿增長,排片豐富+需求端復甦帶動媒體廣吿復甦。(1)疫情恢復後廣吿主投放需求復甦,互聯網廣吿市場增速有望恢復至 20%以上,同時教育、互聯網等多元化客户廣吿需求快速增長。得益於當前廣吿結構向視頻的切換(提高單價&點擊轉化率)、基於算法的精細化廣吿投放(提高點擊轉化率)以及流量成本提升(提高單價),社交廣吿 eCPM 持續提升。此外,微信廣吿價值仍有較大挖掘空間,小程序等功能有望開闢新的廣吿點位,Ad load仍有提升空間;並表搜狗有望貢獻單季度近 20 億元營收增量。(2)得益於 2021年強大片單,同時隨着廣吿需求端 9 月廣吿刊例花費基本恢復至去年同期水平,媒體廣吿業務有望持續復甦。

▍微信交易生態驅動金融業務持續增長,企業服務盈利能力有望持續提升。(1)社交支付已達較高滲透率,未來料將隨用户基數增長而維持小幅增長態勢。微信交易生態建設(小程序電商、小商店、平台內直播電商等能力拓展)、線下交易滲透率提升(2019 年底微信線下商户數逾 5000 萬)和支付補貼退坡(長期毛利率有望提升至 35%)有望為商業支付業務貢獻持續增長動力。理財、信貸大盤持續擴張,微信交易生態建設有望進一步促進理財和信貸業務增長。(2)根據中國信通院數據,國內公有云市場預計維持 30%以上的高增速,同時騰訊已經處於國內雲計算第一梯隊,未來份額有望持續提升。現階段騰訊保持高資本投入發力雲基建,中長期盈利能力有望隨規模效應持續改善。同時騰訊發力拓展高毛利的 PaaS 及 SaaS 業務,雲業務盈利能力有望提升。

▍社交平台流量優勢有望保持,微信能力持續擴展。受短視頻衝擊影響減弱帶動,騰訊流量份額有所回升,微信用户規模已實現高度覆蓋,2020Q3 微信 MAU 已 達 12.12 億。同時微信小程序和用户規模快速增長,2020 年 9 月小程序 MAU已逾 8.3 億,成為重要流量入口,同時服務生態體系逐步完善。微信小商店和視頻號功能上線,分別強化小程序的商業交易功能和內容生態體系。此外,未來微信商業化變現的途徑也將不斷拓寬。

▍風險因素:遊戲、在線視頻政策監管風險;公司經典遊戲和新遊戲產品表現不及預期風險;宏觀經濟增速下行導致在線廣吿市場萎縮風險;新互聯網產品&服務用户分流風險;市場競爭持續加劇風險等。

▍投資建議:展望 2020Q4 及 2021 年,公司各業務線均有良好的增長邏輯,有望維持強勁增長趨勢。我們預測 2020Q4 公司營收可達 1348.04 億元,YoY+27.5%;GAAP 歸母淨利潤達 406.78 億元,YoY+88.5%;Non-GAAP 歸母淨利潤達 352.78 億元,YoY+38.4%。我們上調公司 2020/21/22 年淨利潤(GAAP)、淨利潤(Non-GAAP)預測至 1412/1522/1793 億元、1248/1480/1779 億元(原預測分別為 1361/1508/1772 億元、1244/1460/1758 億元)。我們持續看好騰訊作為國內互聯網巨頭的成長性和盈利能力,經過測算我們認為公司未來潛在市值提升空間預計可達 64062 億元。維持“買入”評級。

More Content