作者 | super

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

近年來5G加速滲透,萬物互聯時代逐漸到來,消費電子產已經向智能化、多元化發展,如手機在5G通信技術帶動下,全球智能手機銷量有望在2021Q1重回增長,據Canalys預測2021年全球5G手機有望突破5.4億部,同比增長95.67%,iPhone有望在5G換機潮中深度受益。

受益於5G終端換機熱潮,以及可穿戴設備的普及,如AirPods、AppleWatch、iPhone、iPad、iPad、安卓TWS、VRAR和LoT等產品的成品組裝業務將驅動消費電子龍頭企業應收和利潤快速增長。預計2021年電子行業景氣度將持續,蘋果產業鏈有望實現量價齊升,產業鏈龍頭公司將率先受益,實現盈利高增長。

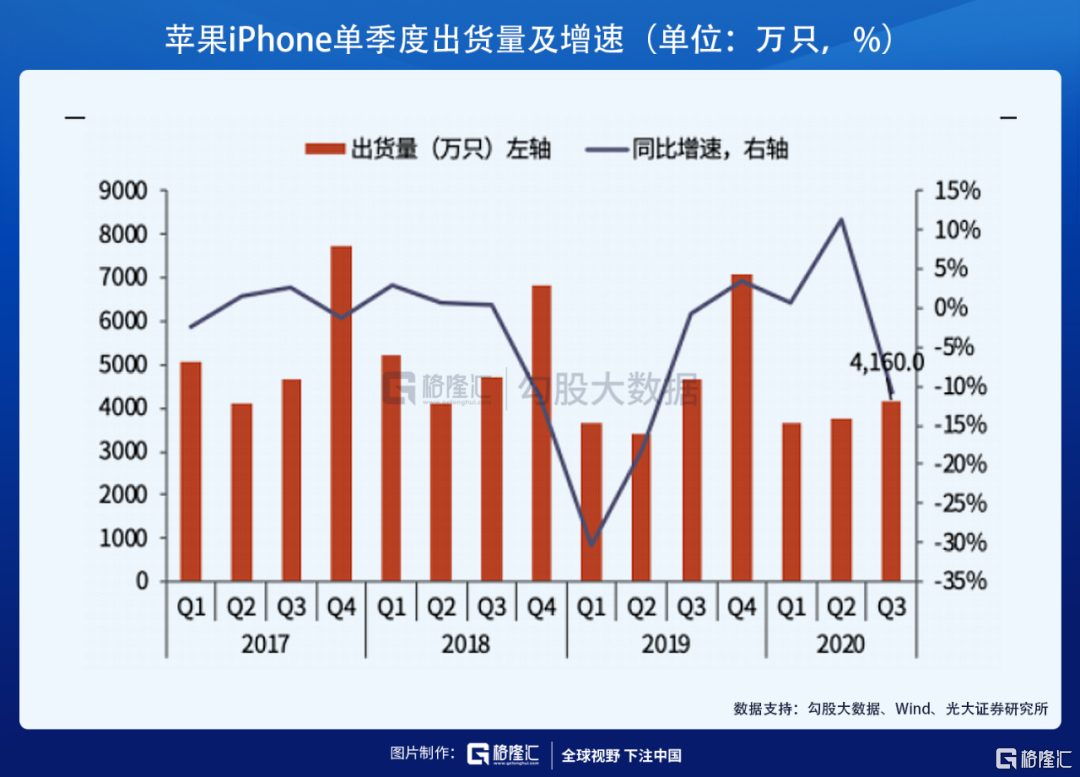

1、2020年四季度蘋果銷售數據亮眼

據市場調研機構Strategy Analytics報吿,蘋果子去年在全球5G智能手機市場的出貨量為5230萬部,市場份額約為19%,位居第2。雖然2020年蘋果上市時間較晚(2020年10月中旬),但仍然實現了全年超過5000萬部的銷售,並且在四季度呈現出越來越好的趨勢。

2020年第四季度,蘋果iPhone12在中國市場的銷售量超過1800萬部,超過市場預期,佔中國手機銷售市場份額超過20%。另外,從市佔率的角度來看,蘋果第四季度銷量削弱了華為、小米、Oppo和Vivo的市場份額,在iPhone12系列發佈前這幾家公司佔據了中國智能手機市場90%以上的份額。但今年第四季度,這些公司的合計份額跌至約78%。

蘋果這一增長勢頭將持續到春節假期,使2021年第一季度的銷量與2020年第四季的出貨量持平,同比增長的確定性較高。天風電子首席分析師預測2021年一季度全球銷量將達到6000萬部,同比將大增。

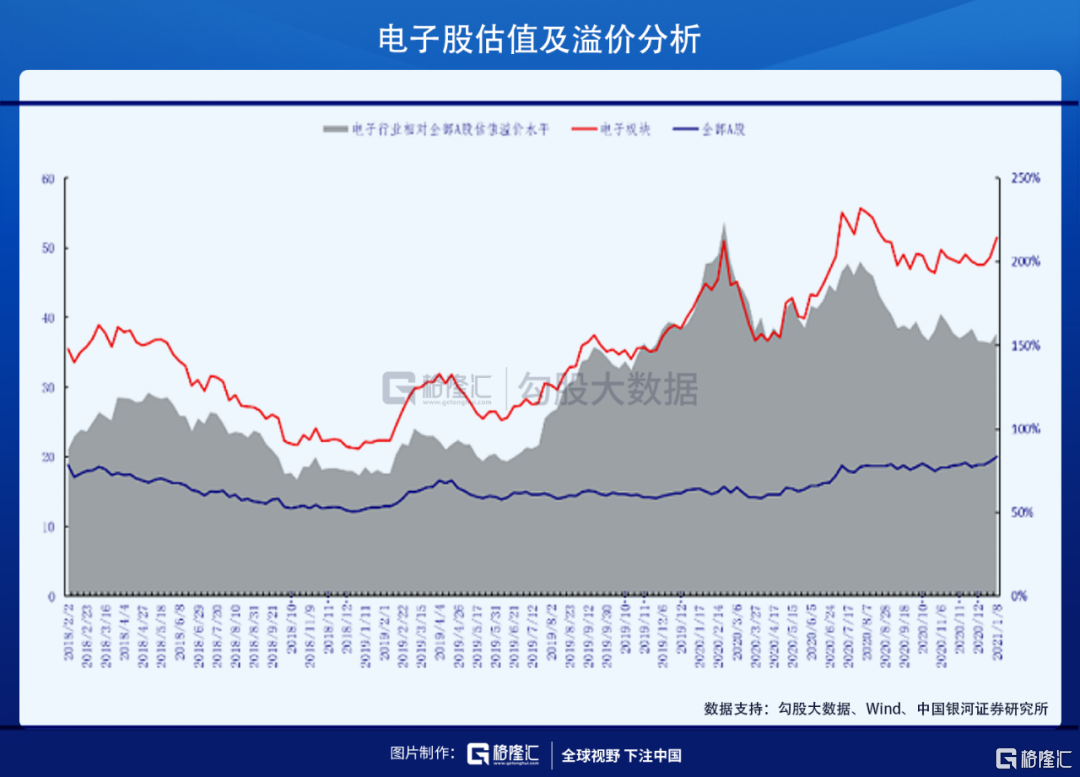

2、當前行業估值處於歷史中位,高盈利增速持續消化估值

蘋果產業鏈自去年上半年因無線耳機TWS大漲而成為疫情期間表現最好的板塊之一。但2020年下半年受無線耳機TWS預期增速下滑及蘋果手機砍單傳聞的影響,板塊股價已經調整半年有餘,比起消費、新能源等同樣景氣度上揚的板塊來説,消費電子尤其是蘋果產業鏈具備的估值不算高。

近期電子板塊估值水平開始提升,截至2021年01月08日,電子行業的市盈率為51.46倍(TTM整體法,剔除負值),略高於近5年(48.19倍)及近10年(45.90倍)以來的平均水平。

行業估值溢價角度,截至2021年01月08日,全部A股滾動市盈率為20.03倍。截至2021年12月31日電子行業相對全部A股溢價為156.92%,估值溢價水平升至高位後回落,一個月內下降了2.92個百分點。

估值溢價的回落表明電子行業資本市場表現由估值擴張轉為盈利的牽引,預計在盈利端的快速增長下,行業景氣回暖以及外部貿易環境的改善有望推動估值的修復,盈利端的高增長及估值端的修復將帶來較好的增長空間,2021年電子行業將有不錯的投資機會。

3、蘋果產業鏈轉移,行業確定性增加

中國大陸消費電子產業經歷去台灣化1.0到2.0的過程:過去十年是模組去台灣化(1.0時代),未來十年是成品組裝代工去台灣化(2.0時代)。自18年貿易戰以來,蘋果開始推動供應鏈的轉移,逐步為中、美兩個市場提供不同的供應鏈,套用郭台銘的一句話説:one world, two systems,簡單來説就是針對中國大陸市場將更多地使用本地的廠商。

此外,大陸廠商也具備了承接終端代工業務的能力,正在實現從零部件向模組和成品組裝遷移,其中最明顯的是在蘋果的推動下,立訊精密收購蘋果供應商緯創,有望切入蘋果整機組裝領域。成品組裝是消費電子龍頭未來成長的核心主軸,蘋果供應鏈龍頭企業向下遊代工延伸的趨勢明顯。

4、蘋果產業鏈個股精選

注:(1)2020-2022年業績預測為Wind一致預期。(2)市值時間為2021年1月8日

(1)立訊精密

公司是國內精密製造龍頭,是蘋果LCP模組主要供應商、AirPods最大的代工廠,當前主營業務是提供高速互連、聲學、射頻天線、無線充電、震動馬達、通信基站相關產品的解決方案,同時也是智能穿戴、智能家居產品的系統製造商。

在可穿戴產品出貨強勁的帶動下,公司業績將繼續保持快速增長。公司於2020年8月正式開啟智能手錶及SiP業務,公司還是蘋果新一代無線充電產品Magsafe組裝代工廠,業務邊界不斷拓展,圍繞蘋果逐漸打造成為行業領先的精密製造平台。

收購整機組裝廠緯創後,有望切入蘋果整機組裝業務,成為全球領先的電子製造龍頭。預計2020-2022年EPS為1.03/1.42/1.73元。

(2)藍思科技

藍思科技是全球消費電子玻璃及結構件龍頭,基於蓋板玻璃的絕對優勢地位,公司近年來向藍寶石、陶瓷、金屬等結構件以及觸控、天線及各類模組延伸,產品在智能手機、手錶、汽車電子等領域得到廣泛應用。

公司是蘋果外觀件核心供應商,2019年蘋果業務佔比達到43%。受益於蘋果新機加快備貨,公司產能利用率提升,訂單充沛。iPhone12採用超晶瓷面板、金屬中框,公司產品單機價值量將提升;同時,終端出貨量的大幅增長將帶動公司產品需求量的提升。

2020年收購機殼硬件廠商可成,預計未來將切入蘋果散熱機殼的業務。

預計2020-2022年EPS為1.12/1.47/1.82元。

(3)領益智造

公司為蘋果和安卓等消費電子客户的手機、IoT、平板等提供功能件、結構件及充電器。公司功能件與結構件產品受益於智能手機出貨量增長和5G時代手機屏蔽、散熱、防水等性能升級,量價齊升。

公司向下遊延伸發展,未來業務空間巨大。公司未來增長主要來自往下游模組,次組裝與組裝業務發展,目前公司在無線充電模組、軟包、馬達、散熱模組和轉軸等業務均獲得進展,同時,終端手機組裝方面,與華勤、光弘等廠商成立合資子公司,並收購珠海緯創力工廠,場地、業務團隊等準備均落實到位,今年將為國內兩大手機品牌出貨,迎來確定性增長。

公司基本面優良,未來三年業績增速保持高增長,股權激勵落實到位,中高層核心管理、技術人員目標一致,3年業績預計實現翻倍增長目標,體現了公司業績對未來的信心。預計2020-2022年EPS為0.34/0.49/0.62元,當前股價對應2021年市盈率僅25.7倍,估值優勢明顯。

(4)鵬鼎控股

蘋果新機需求旺盛及公司營收結構的改善是主要原因。公司是蘋果公司的重要供應商,測算未來iPhone手機業務佔比接近6成,預計來自蘋果公司的營收將接近80%。

隨着換機週期到來,供應鏈訂單充沛,同時5G技術的採用使得公司產品在iPhone中單機價值量得進一步提升;除iPhone外,AirPods、Apple Watch等智能可穿戴設備也將成為公司近年來重要的增長點,未來軟硬板有望兩翼齊飛。

預計公司2020-2022年EPS分別為1.39/1.94/2.43元,當前股價對應2021年市盈率25.4倍,當前估值低於可比公司。

(5)長盈精密

長盈精密的產品從原來單一的手機機殼擴展到高端筆電機殼、可穿戴、觸控筆等多類消費電子產品。長盈依託在金屬精密加工領域的研發佈局,成功打入蘋果高端筆記本電腦外殼供應體系,份額穩步提升。總體來説,長盈的海外客户營收佔比不斷增加,2019年佔比約35%,當前雖已超過50%,但仍處於切入大客户供應鏈的初期,隨合作的不斷深入,海外客户佔比還將繼續提升,未來成長空間廣闊。

預計2020-2022年公司歸母淨利潤分別為6.02、10.03、13.93億元,對應EPS分別為0.60/1.00/1.53元,對應市盈率53.9/32.34/21.14倍。

More Content