01

中國中車又雙叒叕漲停,就問你服不服!?

1月5日,市場熱議漲出一個大股災的時候,中車盤中試探性大漲8%,最終小漲1.3%,先知先覺的資金進場了,當日成交量明顯放大。接着好戲上演,第二日悍然漲停,後稍做調整繼續上攻。令人驚詫的是,中車最近2個交易者再度漲停。

(中國中車股價走勢圖,來源:Wind)

前後8個交易日,中車累計上漲45%。老股民看到這一切,直呼太夢幻,鐵樹居然開花了。

瘟車再度變神車,勾起了股民們2015年的諸多回憶。在2014年下半年到2015年上半年這波大牛市中,中車是聲名顯赫的大牛股。在第一波攻擊中,從5元多幹到了14元左右,翻了2倍有餘,後略有震盪調整,又是一輪快速暴漲,直接幹到了35.28元。短短半年多時間,中車暴漲超過600%,市值突破1萬億大關,成為當年股民心中的神車,堪比當前的特斯拉。

(中車2015年股價走勢圖,來源:Wind)

後來,中車接連跌停,一長沙股民4倍槓桿滿倉神車賠光本金跳樓,成為當年股市中的重磅新聞,衝擊着人們狂熱的情緒。很快,A股大盤見頂,開啟股災模式。

(來源:網絡)

後來,中車結局太過慘烈,連跌將近6年時間,最大跌幅超過85%,市值從1萬多億跌到今年1月4日的1500億元,一共蒸發了8500多億元,跟中石油財富粉粹機相差不大。4日當天,中車股價創下南北車合併以來的歷史最低。

南北車合併成中車,是國企重組的成功樣板,後來還造就了中國南北船的合併,以及中鐵建和中國中鐵的重組。但股價表現太過淒涼,中國神車變成了中國瘟車,直到最近才有點回歸神車的味道,但落魄是一定有的。

中車剛創下多年新低,又在短短8個交易日就暴漲45%。背後是什麼神祕力量在推動股價爆發,邏輯又是什麼呢?

02

1月6日,市場資金輪動效應開始凸顯,當天中車收穫長年來久違的第一個漲停板。同一日,前期被瘋狂爆炒的白酒、新能源車、光伏崩了一波。我們從酒ETF走勢圖可以看出一些端倪來:

(酒ETF走勢圖,來源:Wind)

新能源汽車行業同樣如此。1月6日,新能源車ETF重挫1.5%,第二天股價反包,第三天趕頂暴跌,接下來短短4個交易日跌幅超過7%。

(新能源車走勢圖,來源:Wind)

從行業板塊輪動來看,市場主力資金在6日當天就已經先知先覺去到低估值行業了。只不過,以中國中車為首的中字頭大藍籌被主力資金選中了。

在暴漲之前,中字頭公司基本跌了5年多時間,跌無可跌,跌出了估值修復的機會。這是市場切換到這個版塊的重要邏輯。

據Wind統計,2015年牛市以來,中國中車、中國電建區間最大跌幅超過85%,中國中冶、中國鐵建、中國核建跌幅均超過70%,中國化學、中國建築、中國交建跌幅均超過60%。

(中字頭市場表現統計,來源:Wind)

再看看估值,確實跌到令人髮指了狀態。其中,中國建築、中國中鐵不足5倍,中國交建僅6.9倍,中國電建、中國化學、中國中冶、中國電建區區8倍,中國中車也只有15倍。

拿中車來説,最近5年估值高位是2018年1月,達到35倍,跌到今年1月5日區區只有15倍,低於多年估值下線區間,存在較大的估值修復空間。如果把時間維度拉長到10年來看,中車最高估值是2015年頂峯的160倍,跌到今年初的15倍,也是10年維度內非常低的估值水平了。

(中車PE走勢圖,來源:Wind)

中車從2015年牛市滑落,股價一跌在跌,估值PE倍數跌掉了90%,也是有原因的——缺乏業績增長,表現實在是太糟糕了。

2015年,中車營收2419億元,同比增長9%,歸母淨利潤為118億元,同比增長9.3%,相比於合併前的南北車的業績增速,下滑了一個大台階——中國南車2014年淨利潤同比增長27.6%,中國北車同期同比增長33%。

從後視鏡看,這僅僅是一個糟糕的開始。2016-2017年,中車營收、利潤連續2年雙雙下滑。2018-2019年,業績恢復增長,但增速很慢,才4%左右。到了2020年,受到新冠疫情的衝擊,業績再度變臉,前三季度營收下滑5.7%,歸母淨利潤更是下滑將近20%。

(中車業績表現,來源:Wind)

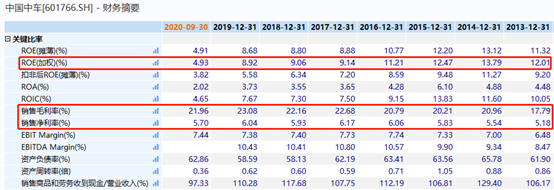

再看看核心經營指標,表現確實不佳,令人遺憾。這些年,中車銷售毛利率維持在22%左右的水平,毛利率僅有6%左右。最為致命的是,ROE(淨資產收益率)從合併之後逐年下滑,簡直不堪直視。2015-2019年及2020年前三季度,ROE分別為12.5%、11.2%、9.14%、9.06%、8.92%、4.93%。可見中車的盈利能力逐年下降,亦是估值不斷下大台階的重要邏輯。

(中車關鍵經營指標,來源:Wind)

股價一跌再跌,估值一跌再跌,但終究還是有一個價格。1月5日,中車區區只有15倍,低於當日滬深300整體的16倍(中間包含大量的地產、金融等低估值板塊),估值相較於前期瘋炒、動不動超100倍的核心資產更具“性價比”。這是板塊輪動到中字頭的最重要的邏輯之一。

03

不過,市場主力資金眷顧中字頭,不意味着這些公司就具備了中長期投資價值。其實,它們只有短期估值修復機會。

經過暴漲後的中國中車,估值很快從15倍提升到今日的21.5倍,快回到最近5年估值中位線水平。另外,港股上市的中國中車,當前最新市值僅為1100億港元,當A股高達2600億港元。這意味着AH溢價100%以上,着實誇張。H股中國中車8日上漲45%,但當前估值倍數不足10倍,離A股的21.5倍還有很遠的差距。

(中車H股PE走勢圖,來源:Wind)

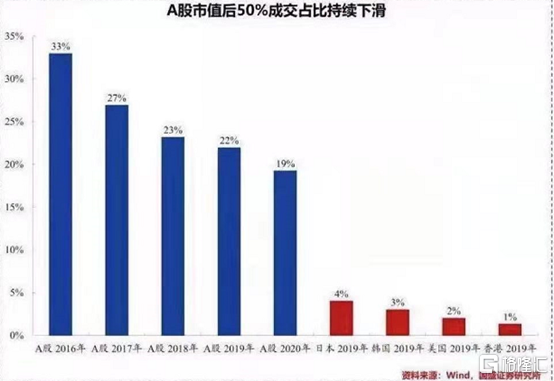

在2021年兩會後,滬深兩市全面實施註冊制或可期。在這樣的大背景下,A股的估值會港股化,流動性也會逐漸向優質大票集中將是大勢所趨。據統計,A股市值後50%成交額從2016年的33%下降至2020年的19%,未來還有進一步的下降的空間,看看美國、日本、中國香港的股市就知道了。

等這波極端的機構抱團之後,市場未來的主力策略仍然是配置盈利能力強的前景行業龍頭。像中字頭這類股票,業績增速慢,盈利能力弱,負債率高,現金流又不好,繼續壓低估值,跌跌不休才是為未來的常態。

中字頭當前的配置只能是一個防禦性策略,不可久留,不能按照價值投資的思維來投資。看看它們,持續5年跌跌不休的股價表現,其實已經説明了問題。

2021年,中國神車以一種暴力拉漲的方式回來了。不過,神車的的股價表現不可能持續太久,終究還是會塵歸塵,土歸土。

More Content