作者 | 東北一度

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

2021年1月11日,國家醫保局官方發佈了《零售藥店醫療保障定點管理暫行辦法》,分別在定點零售藥店的確定、運行管理、經辦管理等方面對零售藥店、經辦機構和行政部門提出50條醫療保障定點管理細則。

《零售藥店辦法》第十六條提出,定點零售藥店可憑定點醫療機構開具的電子外配處方銷售藥品。但是這並不意味着醫保允許和支持網售處方藥。國家醫保局在答記者問中明確,處方流轉與網售處方藥並不能等同。目前辦法中規範的是符合規定的處方可以流轉到實體藥店取藥或由實體藥店配送的模式,而網售處方藥的有關政策則需要有關主管部門研究明確。

相比徵求意見稿,管理辦法更加利好線下藥店:醫保資質申請要求和違約責任趨嚴,進一步規範化,加速集中度提升;申報後30個工作日內撥付符合規定的醫保費用,提升應收週轉率。

定點零售藥店可憑定點醫療機構開具的電子外配處方銷售藥品,且符合規定條件的定點零售藥店可以申請納入門診慢性病、特殊病購藥定點機構,各地可直接部署使用醫保信息平台業務、處方流轉中心等相關功能模塊,實現互聯網醫院處方流轉到統籌地區內定點零售藥店,為跨統籌區取藥提供了方便,實現“信息和處方多跑路,患者少跑腿”——利於承接處方外流,線下零售渠道價值凸顯。

消息一出,前期受互聯網醫療影響的實體零售藥店板塊紛紛大漲,大參林、健之家、益豐藥房、老百姓漲停,一心堂漲7.49%。

疫情影響下,零售藥店體現出更好的彈性

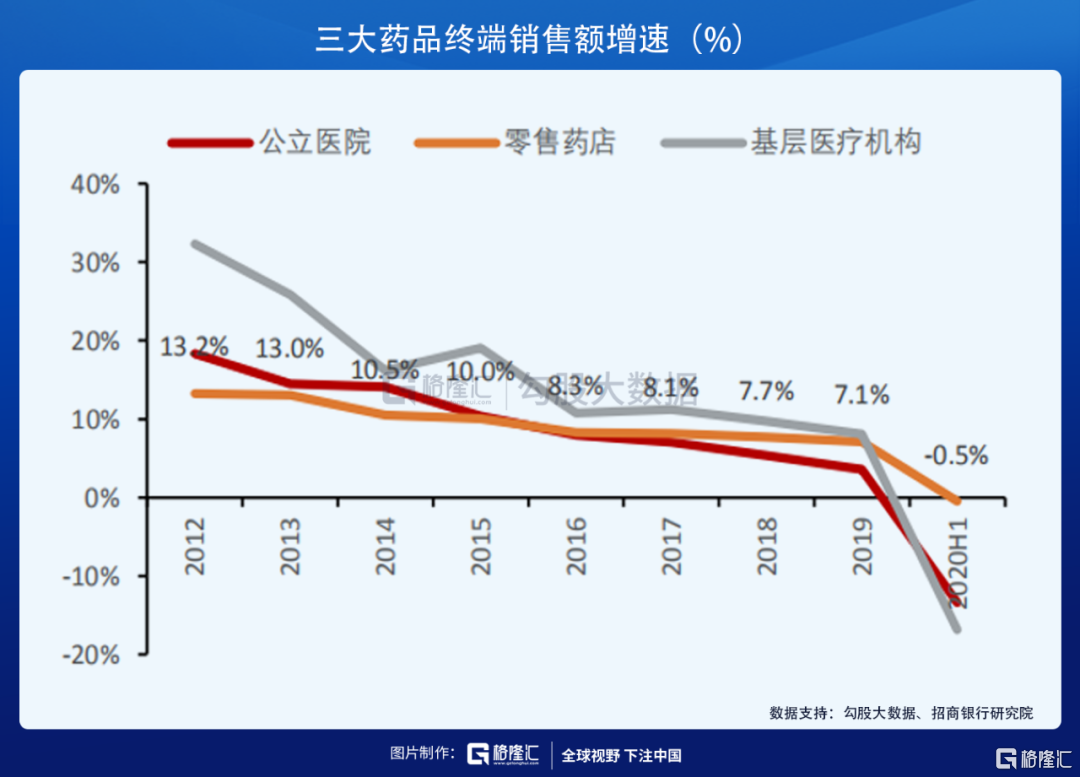

根據米內網數據,2019 年我國三大藥品終端銷售額實現近 1.8 萬億,同比增長 4.8%,其中藥店端 4196 億元,渠道佔比 23.4%。2020年上半年受新冠疫情影響,醫院端需求萎縮,藥店端需求提升,藥店端銷售額佔比提升至26.6%。藥店端上半年增速仍能維持在 0 附近,展現出較強韌性。

在新冠疫情影響下,人們網上購藥明顯增多,2020 上半年網上藥店藥品銷售同比增長 70%,而實體藥店的藥品銷售則首次呈現負增長。隨着人們恢復正常生活,醫療機構就診人數的增加,預計全年網上藥店藥品銷售增速回落至60%左右,而實體藥店增速則由負轉正。

頭部企業市佔率提升空間較大

中國藥店在經歷了初創期、快速成長期、跨區域連鎖發展期、集中度提高期、多元化發展期這5個階段的快速發展後,中國藥店數量也從2006年的近32萬家增長為2019年的52.4萬家,增速上也回升至7%以上。

這十幾年間,連鎖藥店數量也得到長足發展,連鎖藥店的數量從2006年的12.2萬家增長至2019年的29萬家,足足翻了一倍有餘,連鎖率也從38%升至55%。

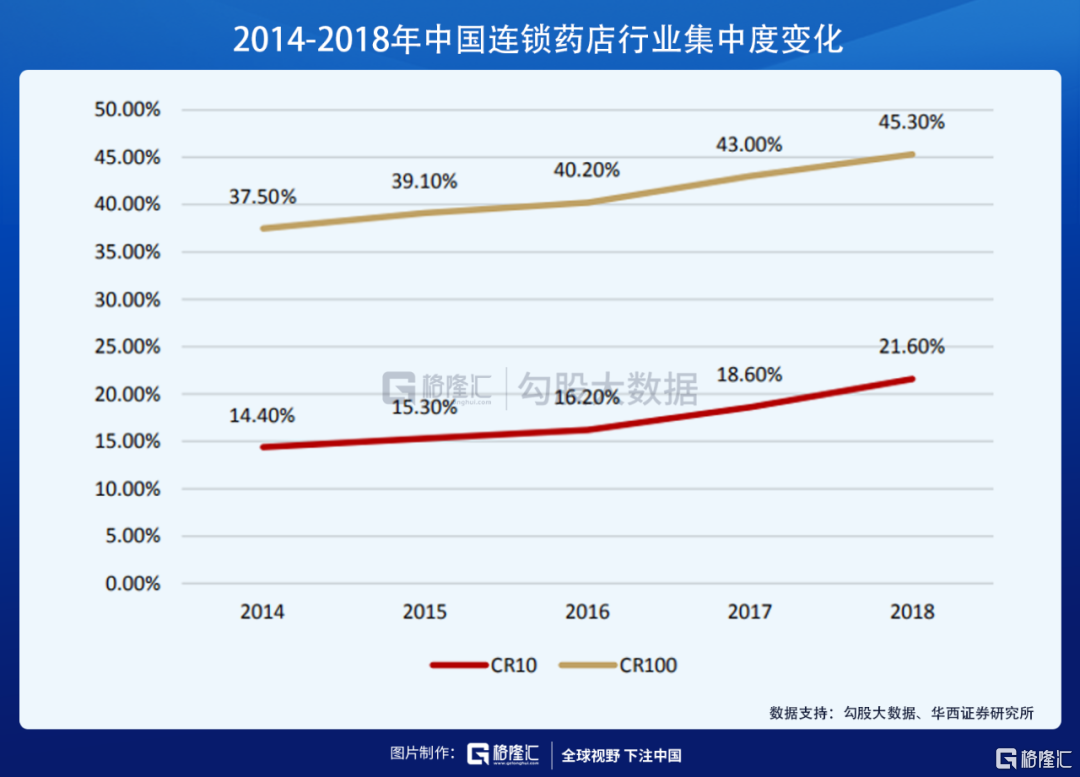

我國頭部連鎖藥店的市場佔有率逐年提升。TOP10連鎖藥店的市場佔有率從2014年的14.4%提升至2018年的21.6%,而TOP100的市場佔有率也從37.5%提升至45.3%。

美國前三大連鎖藥品企業CVS、Walgreens和Rite Aid在美國境內合計擁有20,450家門店,佔美國零售藥店門店總數的30.52%,前三大藥品零售連鎖集團市場份額集中度高達85%。2015年日本藥粧店門店數量約1.75萬家,top10的銷售收入佔比為61%,2017年度,市場佔有率提升至62.7%,集中度仍在穩步提升中。對比美國和日本,中國藥店連鎖度仍有提升空間。

中短期,在醫藥分家驅動下,處方持續外流至藥店,國內藥店處方藥銷售規模從2011年的579億元增長至2019年的3385億元,零售藥店處方銷售長期有望持續擴容。近年零售藥房行業政策頻出,通過出台“取消藥品加成”、“藥店分級分類”、“處方信息共享”、“慢病用藥醫保定點”等相關政策,推動醫藥分家和引導處方外流,國內處方外流獲得實質性進展。

上市零售藥房公司的表現

大參林、益豐藥房、老百姓、一心堂三季報收入利潤較上年同期均有不同程度提速,四大連鎖藥店前三季度收入增速分別為 30.5%、27.7%、20.9%、20.6%,新上市的健之家也實現了37.92%的增速27.34%;歸母淨利潤增速分別為 55.9%、41.2%、23.6%、24.8%,健之家也實現了37.92%的增速。

截止三季度末,大參林、益豐藥房、老百姓、一心堂直營門店數量分別增長至 5396 家、4885 家、4646 家6911 家。大參林、益豐藥房、老百姓加盟店分別增長至 145 家、611家、1541 家,較 2019 年末分別增長 168.52%、58.29%、24.88%。

預計全年新增門店均超 800 家。四家上市藥房一季度受疫情影響門店新增較少,新增門店節奏自二季度開始恢復。前三季度,大參林、益豐藥房、老百姓、一心堂新增直營門店分別為 752 家、576 家、804家、810 家。預計 2020 年全年,四家上市藥房新增直營門店均可超過800 家,其中大參林、老百姓、一心堂有望突破 1000 家。

結語

《零售藥店醫療保障定點管理暫行辦法》的頒佈進一步推動藥店自身集中度上升和處方外流兩大邏輯,同線上平台相比藥店具有便於監管、醫保支付可操作性、應急藥品供應、社會正外部性等優勢。同時,龍頭藥店正通過積極擁抱線上商業模式、發展非標服務、提升自有品牌佔比積極尋求轉型。建議關注大參林(603233)、益豐藥房(603939)、老百姓(603883)、一心堂(002727)。

More Content