一、SaaS行業火熱,廣吿行業超預期復甦

2020年在貨幣寬鬆的環境下,市場整體漲幅很大,部分龍頭企業更是持續擴張,港股的SaaS板塊也成為一道亮麗的風景線。

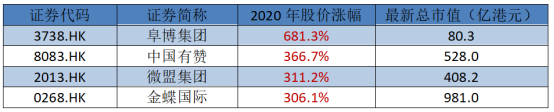

具體看,2020年港股漲幅居前的股票中,SaaS概念股佔據多個席位,包括阜博集團、中國有贊、微盟集團、金蝶國際等SaaS概念股的年漲幅均超過3倍,演繹了一場“只要漲得快,目標價就追不上”的牛市行情。

其中,阜博集團為全球最大的網絡版權保護和內容變現SaaS服務商;中國有贊是擁有第三方支付牌照的電商SaaS公司,為商家提供一站式解決方案;微盟集團被稱為“新經濟SaaS第一股”,是中國領先的中小企業雲端商業及營銷解決方案提供商,SaaS業務和精準營銷業務雙輪驅動業績增長;金蝶國際是亞太地區領先的企業管理軟件及電子商務應用解決方案供應商,公司正在向互聯網服務企業轉型。

這些港股SaaS概念股經過2020年的輪番上漲之後,目前估值已經到了一個不低的水平,行業中是否還存在尚未啟動行情的低估值標的?SaaS行業最常用的估值指標為PS即市銷率,我們以PS(TTM)來看,包括明源雲、阜博集團、中國有贊、金蝶國際、微盟集團在內的公司,它們的估值都在20倍以上。

但SaaS板塊中確實也還有尚未啟動行情的低估值標的,那就是兑吧,一家中國的線上業務用户運營SaaS供應商及領先的互動式效果廣吿平台運營商,目前兑吧的PS(TTM)僅為2.1倍。

伴隨着中國企業數字化升級的大趨勢,SaaS行業將是長期受益的優質賽道。根據IDC報吿,未來五年中國SaaS市場預計市場增速達到35%。而且與美國SaaS行業的羣星閃耀相比,中國SaaS市場還處於發展早期,未來有望迎來越來越多細分行業龍頭。作為用户運營SaaS龍頭,兑吧有望享受行業紅利。

那麼,作為用户運營SaaS的標杆企業,兑吧為何缺席2020年SaaS翻倍股之列?筆者認為,最主要的原因就是投資者對疫情衝擊下廣吿市場的擔憂。兑吧雖然是用户運營SaaS龍頭企業,但是從過往的業績構成來看,公司目前最主要的變現方式和收入來源為互動式效果廣吿。

因此,市場對廣吿行業的悲觀預期也會反映在兑吧的估值上,但和很多投資者的預期有所偏差的是,廣吿市場正在迎來強勁復甦,行業景氣度超預期改善,以廣吿為主要營收的公司中,分眾傳媒、百度等知名公司正在從估值陷阱中走出。

樓宇廣吿龍頭分眾傳媒的股價從去年的低點至今漲幅已經超過170%,根據其公佈的2020年年度業績預吿顯示,預計公司2020年財年將實現歸母淨利潤區間為38.6-42.6 億元,同比增長約106%-127%,呈現出高速復甦的態勢。

搜索龍頭、互聯網廣吿龍頭百度同樣開啟了估值的修復行情,近期的造車概念更是進一步加快百度股價的上升,自去年低點至今,百度的股價漲幅也超過了180%,最新市值已經超過800億美元。從公司的業績來看,以廣吿收入為主的百度核心業務收入於2020年穩步提升,2020年第三季度百度核心業務收入達214億元,同比環比均實現增長。

不管是分眾傳媒還是百度,它們的股價和業績都反應出廣吿主投放需求不斷回暖,廣吿行業景氣度快速上升。而且考慮到疫情導致2020年的基數較低以及廣吿需求延後,預期2021年將是廣吿大年。廣吿行業超預期復甦的情況下,下一個走出估值陷阱的,是否就是兑吧了?

二、SaaS業務簽約額高增長,兑吧2021年業績增長可期

兑吧是中國領先的用户運營SaaS服務商,為全行業提供數字時代所需的在線用户服務能力,包括為金融、互聯網、電商、零售等行業數萬家客户提供了用户增長、活躍留存、流量變現的全週期運營服務。兑吧SaaS擁有三大核心產品—積分商城管理工具、互動運營工具和養成簽到系統,以用户運營SaaS業務為基礎,幫助企業 “盤活”存量用户,實現流量變現、降本增效。

2020年上半年疫情之下,雖然兑吧的總收入下滑至4.684億元人民幣,但是收入結構方面卻實現了優化,來自用户運營SaaS平台業務的收入同比增長了166%。2002年上半年,兑吧SaaS業務的付費客户數達727名,較去年同期增長28%;新簽約(含續約)客户數達345個,同比增長31%。

這一向好趨勢還在延續,兑吧SaaS業務的合約數和客單價持續增長。根據公司公吿,2020年第三季度兑吧用户運營SaaS業務的簽約金額同比增長91%至2540萬元,新簽約(含續約)合同數207份,新籤合約(含續約)中最高的客單價為人民幣130萬元。

值得注意的是,由於公司的技術實力雄厚,兑吧非常受對安全性要求高的金融客户的認可。從銀行、保險再到證券,兑吧持續深耕金融行業。2020年上半年,兑吧的金融客户數為159家。近期,公司還在加速滲透大金融行業,尤其是重點拓展銀行客户。2020年11月底,兑吧攜手建設銀行等十餘家商業銀行深入研討銀行業數字化轉型的破局關鍵,另外,兑吧全新切入證券行業與多家AA級證券機構達成合作,將為其提供用户增長、用户活躍度等全週期用户運營服務。最新數據顯示,兑吧服務的金融客户已經超過了170家,包括四大國有銀行、股份制銀行和各個城商行在內的金融機構。

相比小微企業,金融客户無疑更具穩定性,而且付費能力也更強。重點發力金融客户可以讓兑吧的業績更具保障和增長想象空間,一方面,這些企業自身的生命力更強,對兑吧的產品和服務的需求一直存在,另一方面,大客户的需求更加多元化,它們能夠為更多的產品付費,從而提高兑吧的客單價。

另外,零售客户也是兑吧的一大發力方向。2020年618和雙十一,兑吧為淘寶商家提供用户運營SaaS服務,服務了包括認養一頭牛、珍視明、相宜本草、波司登、安踏、良品鋪子等諸多知名消費品牌商家。未來,銀行等金融客户以及消費品牌客户等強勁的需求將持續為兑吧公司營業收入。

值得一提的是,兑吧還開始與數家知名物流企業合作,物流單上有廣吿二維碼,用户通過掃碼可以獲得運營商、保險、會籍卡等的優惠內容,這有望增加公司的線下流量,與線上流量形成互補,強化公司的流量優勢,實現線上線下多種流量的聚合。

在兑吧SaaS業務的強勁增長以及廣吿行業的超預期復甦之下,公司2020年下半年的業績有望得到顯著的改善。而考慮到2020年的低基數以及廣吿需求的進一步釋放,預計公司2021年的業績表現還會更加靚麗,因此,兑吧接下來的業績增長預期是樂觀的,十分值得期待。

三、市場上鮮有的低估值SaaS標的,估值何時迴歸?

綜上可知,引爆兑吧估值迴歸的契機很有可能就是公司的業績。兑吧的基本面擁有強勁支撐,一方面,中國宏觀經濟持續復甦,在線營銷市場不斷回暖,有望直接提升公司業績,而且兑吧的互動式效果廣吿是廣吿行業中增速更快的一條細分賽道。參考艾瑞諮詢所公佈的數據,未來三年互動廣吿業務將保持45%左右的複合增長。

另一方面,國內SaaS行業相比國外還處於發展初期,預計中國的SaaS市場仍將保持高增速,未來是星辰大海,兑吧所處的賽道擁有長長的坡、厚厚的雪,兑吧的SaaS用户量在快速增長,即便是在疫情之下兑吧的SaaS業務所創造的收入也保持了非常高的增速。

回顧過去,兑吧是一個成長性很高的公司,2016-2019年其四年的營收漲幅超過了30倍。2020年上半年兑吧由於疫情所致的短期利空因素,股價表現並不是很好,但是經過長時間的調整之後,目前築底跡象明顯。眾所周知,短期因素並不會改變公司的長期投資價值,所以隨着利好因素顯現,公司的股價有望從低谷迅速反轉上升,這從分眾、百度以及2020年幾個漲幅較大的SaaS概念股中都可窺知一二。

凡是過往,皆為序章。投資股票投的是未來,是預期。兑吧業績增長可期,而估值具有顯著的競爭優勢,其投資吸引力正在不斷上升,過去的15個交易日股價已從低位2.03港元反彈至1月8日收盤價2.8港元,漲幅達37.9%。除了要選好公司,當然也要選一個好價格。經過2020年的估值擴張,很多公司的估值已經到了較高的階段,即便前景良好高估值也需要時間消化,相比同行業上市公司,在當下SaaS板塊大熱的情況下,兑吧的估值還處於非常低的位置。作為市場上鮮有的低估值SaaS標的,兑吧可能藴藏的投資機遇,值得投資者關注。

More Content