作者:愚老頭

來源:錦緞

菩薩畏因,眾生畏果,因上努力,果上隨緣。 ——佛偈

2020年的市場就這麼過去了。

如果你在2020年,沒有抱緊龍頭,手裏沒有醫藥,白酒,沒有碰光伏、新能源、連軍工也沒有拿,那收益大概率上不會太好看。

上圖是2020年漲幅前20的股票,滿把的光伏、白酒、軍工、電動車,最低漲幅都是300%。站在2021年初,哪怕是你知道了最終的答案,這些上漲的股票還是讓你覺得很魔幻。

你能想象的到,2020年的唯一的一隻十倍股,是一個做一次性手套的公司麼?你能想象的到,2020年會有3只光伏股票,漲幅超過500%麼?還有,你能想象到,會有3只白酒股,漲幅超過300%麼?

不管大家最後的結果如何,事實就是,我們很難説清,到底是自己預測對了市場,還是市場單純就是隨機的,我們純粹是撞了大運。

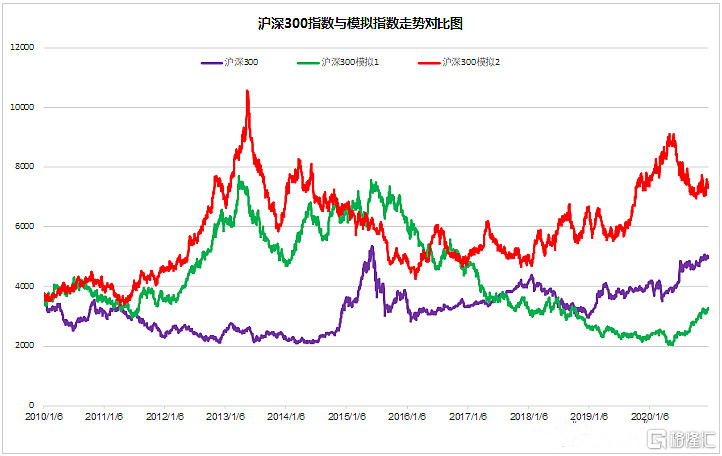

上面這三根線,分別是滬深300的真實走勢和兩個模擬走勢。其中紫色線是真實走勢,綠色線和紅色線是我們用Excel的隨機數生成的。

這張圖恐怖的地方在於,兩根模擬線,比真實的線更像那麼回事。紅色線在2010年到2013年,有一個非常明顯的上升趨勢,而綠色線從2016年開始,有一波一直延續了4年的下跌趨勢。

如果有一個基金經理,正好做對了隨機模擬線的上升趨勢,並在下跌趨勢形成前空倉,我們能説,這個基金經理選股能力強麼?記住,模擬線是純隨機的,也就是下一個交易日到底是上漲還是下跌,你是無法預測的。

可能我們永遠也無法知道,到底股市的漲跌,是隨機還是有規律的。可如果真的是隨機的,那我們所能做的,是不是就是隻能躺平,任憑上帝來給我們擲色骰子?

當然不是,隨機吿訴我們,永遠不要覺得結果對是因為你猜對了因果關係,因為因果關係可能根本不存在。

至於2020年的行情,我們去總結一把,到底什麼是價值投資,到底是低估值好還是高估值好,抱緊低估值三傻是不是價值投資,討論龍頭行情為什麼會持續,其實意義不大,市場就是走成了這個樣子,原因可能你永遠想不到,也許就是一位營業部大媽下錯了指令,將賣出錯輸成買入,這就叫混沌,這就是蝴蝶效應。

當前市場最大的現狀,或者説趨勢,就是龍頭行情。

2020年前三十大市值股票,漲幅的算術平均數是70%,中位數也有36%,真正的大象起舞。

有人説這是價值投資的勝利,是理性的機構主導市場的時代,大可不必這麼歡呼雀躍——市盈率100多倍的醫藥股,年淨利潤增速只有20%多,你要非要説這是價值投資,那我們也沒辦法。

説到底,這都是趨勢投資。

當趨勢形成之後,出現了自我強化。跟上世紀九十年代我們猜莊股,2012到2015年炒小炒新炒TMT,本質上並沒有什麼特別大的區別。

如果説現在的市場是蝴蝶效應的結果,那隻扇風的小蝴蝶,可能就是躺賺的公募打新。

根據券商的測算,按照正常的3-5億的基金規模,年度增厚的打新收益率在5%-15%之間,想象一下,在這個2020年A股中位數收益率只有不到3%的市場裏,如果有一個產品,天生就能跑贏其他產品5到8個點,馬太效應會怎麼將這麼產品的規模推上天。公募現在的情況就是如此。

這是2020年三季報總規模前20的混合型基金,在全部2786只基金中,前20大基金就佔了全部規模的14.61%,前100大基金佔到了全部基金的36.81%。

當公募整體因為打新擁有超額收益率,資金不斷由散户向公募轉移,而公募又由於馬太效應頭部基金規模不斷膨脹,後續資金不斷湧向其重倉股的時候,就形成了現在的龍頭行情。

我們需要的,就是跟蹤頭部基金的持倉。

上圖是易方達藍籌精選2020年三季報主要持倉,一水的白酒。只要資金向公募轉移的趨勢沒有變,只要股票論壇中還在討論如何選牛基,後續的錢就還會源源不斷地買白酒。

這種頭部公募,當規模上來之後,自身就會變成問題,有點像大艦巨炮時代巔峯的日本大和號。規模龐大,但是卻失去了靈活性,面對以艦載機為主體的航母只能被動挨打。

以易方達藍籌精選為例,愛爾眼科(SZ:300015)的持倉市值是16.45億,實際愛爾眼科一天的交易額大約就是16億左右,可以想象的到,當有資金源源不斷的進入愛爾眼科,股價會被不斷的推高,但當資金開始退出呢?180倍市盈率的愛爾眼科,就真的是價值投資,值得大家永遠捂住不放?

人性的存在,使人更注重結果。因為結果對,所以更強化了自己所謂的因。但實際上,這個世界可能就是純隨機的,關鍵是面對市場,如何一步一步的下好自己的棋局,不念過往,不為所動。

菩薩畏因,隨機也是因的一種。對這個市場的隨機保持敬畏,不再苛求自己必須正確,是我們投資的第一步。

More Content