作者 | 熊大

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

據格隆匯12月30日快報,12月30日上午,寧德時代漲幅擴大至10.94%報341.68元,再創歷史新高,市值逼近8000億;公司昨晚公吿稱擬投不超過390億元建設鋰電產能。隨後中金髮報吿測算,寧德時代將在未來2-4年內合計新增產能約120-150GWH,考慮到短期行業景氣度提速,中長期預期全面提升,宣佈上調寧德時代目標價50%至450元。

下午開盤後不久,寧德時代股價最高衝到347.94元。

在歷史新高之際,回顧寧德時代的發展歷程,除了自身實力,其迅速崛起與我國政府對新能源政策的大力扶持有很大關係。

當2011年,寧德時代從ATL動力電池事業部脱離出來,沒有人會預料到這家公司在以後不到10年的時間裏會迅速成長為全球動力電池出貨量最大的一家中國公司。

2017年,寧德時代動力電池銷量首次超過比亞迪,出貨量全球第一。2018年6月,公司在深交所上市。

然而,受年初開始的國內衞生事件的影響,今年上半年寧德時代的總裝機量為10.0GWh,被LG化學反超,LG化學在產能擴張也比寧德時代更加激進,另一方面,比亞迪在上半年推出了被認為更安全能量密度更高的刀片電池,向國內動力電池一哥寧德時代發起衝擊,腹背受敵,2019年6月,外資動力電池企業放開,日韓頭部入華,寧德時代的大哥地位,正在遭遇來自各方的正面挑戰。

儘管從19年下半年至今,寧德時代總市值從不到3000億一路上漲超過7000億,市值是上汽集團的兩倍多,但是,在股價暴漲的高光時刻,一些人對它的擔憂也在增多。

一、遭遇LG化學

在下游客户方面,2013年,國內商業車龍頭宇通開始成為寧德時代客户。2014年,通過向普萊德供貨北汽,寧德時代成為北汽最大電芯供應商,同時,寧德時代開始與乘用車客户吉利、商業車客户中車展開合作。2017年以來,寧德時代與上汽、廣汽、東風等國內一線車企合資建廠。

目前,寧德時代的下游客户包括了國內主流自主品牌、主流外資品牌、造車新勢力和主流商業車品牌,下游客户廣闊,且與客户深度捆綁。

2020年2月,寧德時代發佈公吿稱將從今年下半年開始向上海特斯拉供應商鋰離子動力電池產品,但也提示特斯拉未對產品採購量進行保證。

實際上,LG化學從3月份開始已成為國產特斯拉的主力供應商,LG化學已經計劃在韓國本土新增產能來保證對特斯拉的供貨。在特斯拉市場份額方面,有報道稱LG化學遠高於寧德時代。

LG化學在全球有5家工廠,其中兩家位於南京,三家分別位於韓國本土、美國與波蘭,其客户覆蓋了更多的歐美企業,目前下游客户包括現代、起亞、通用、雷諾、大眾、奧迪、特斯拉等國際一線車企。另一方面,LG化學的產能擴張非常激進,2019寧德時代的資本開支約為96.27億,而LG化學在能源解決方案業務的資本開支達到229.01億,LG化學表示20 20年動力電池產能目標為100 GWh,2021年增加到120GWh。

而寧德時代截止到2019年末電池系統年產能約為53GWh,在建產能22.20GWh,在產能佈局和國際客户的比拼上並不佔優。

主流觀點認為,未來國際的動力電池霸主將在寧德時代與LG化學之間產生,2019年6月24日,工信部發布公吿,自2019年6月21日起廢止《汽車動力蓄電池行業規範條件》,外資電池徹底放開。

留給寧德時代的不再是曾經的天時地利人和,LG化學作為寧德時代最強勁的對手已經對寧德時代發起正面的衝擊。

二、優秀的財務

寧德時代主營業務包括動力電池系統、鋰電池材料和儲能系統,在以動力電池為核心的產業鏈的上下游都有佈局。其中,動力電池系統業務一直是寧德時代最主要的業務,收入佔比保持在80%以上。2019年,動力電池系統約佔營收的88.70%。

從成長性看,自2015年以來,新能源汽車產業快速發展,趕上風口的寧德時代,營業收入從57.03億增長到457.88億,年均複合增長率達到68.33%,歸母淨利潤從9.31億元增長到45.60億元,年均複合增長率約為48.78%%,扣非淨利潤則從8.80億增長到39.15億,年均複合增長率約為45.23%,在國內動力電池從草莽到頭部集中的發展過程中,這個數據在行業中無疑是非常優秀的。

據最新的2020年三季度財報,2020年前9個月,寧德時代營收315.22 億元,同比減少4.06%,歸母淨利潤為33.57億元,同比減少3.10%,其中Q3實現營收126.93億元,同比增長0.8%,歸母淨利潤14.20億元,同比增長4.24%,前三季度業績下滑,補貼退坡疫情影響都是重要原因。

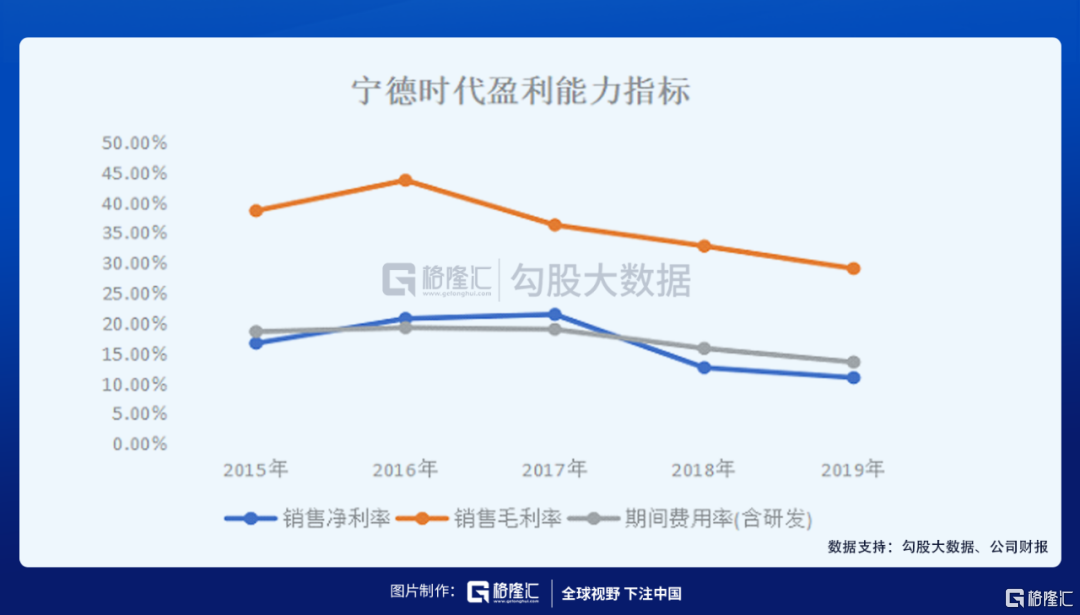

從盈利能力看,寧德時代最近五年的銷售毛利率、銷售淨利率持續下降。作為寧德時代最主要業務的動力電池系統,其銷售量一直保持快速增長,盈利能力的下降,主要是因為動力電池系統銷售單價的下滑。

實際上,寧德時代動力電池系統能量密度升級迭代及規模效應導致固定成本下降,對應的單位成本是在下降的(注:動力電池系統中材料成本佔其營業成本的比重超過80%),規模效應也使得公司的費用率總體保持下降,2019,寧德時代的期間費用率已經(含研發費用)下降到13.54%。

補貼退坡競爭加劇的行業背景下,雖然寧德時代的毛利率一直在下降,但在行業中一直保持着領先地位。

寧德時代的資產負債表也是可圈可點。截止到2020年9月30日,寧德時代有息負債合計約為266.27億,其中短期借款43.61億,一年內到期的非流動負債13.56億,短期有息負債約為57.18億,貨幣資金約為664.37億,貨幣資金是短期有息負債的近12倍。此外,在利潤表上,2019年及2020年前三季度,公司財務費用中利息收入分別為10.78億及10.71億,主要是銀行存款帶來的投資回報。

截止到2020年9月30日,寧德時代的資產負債率為51.67%,另據2020年中報,公司未使用的銀行授信額度為967.06億。

綜合來看,寧德時代短期償債風險很低,長期償債壓力不大,資產負債表強勁。

寧德時代的會計政策也偏向謹慎。2019年,寧德時代將動力電池生產設備折舊年限由5年變更為4年,新增2019年折舊7.58億。此外,寧德時代2020年前三季度對相關資產計提資產和信用減值準備總額高達10.14億,其中應收款項計提壞賬準備1.96億元,存貨計提跌價準備6.75億,固定資產計提減值準備1.43億,寧德時代更保守的折舊計提,一定程度上也拖累了公司2020年前三季度的業績。

另外,截止到2020年9月30日,寧德時代資產負債表上預計負債餘額為60.49億,主要是售後保修和銷售返利,同固定資產折舊一樣,更保守的預計負債一定程度上起到盈利管理的作用。

結束語

目前全球鋰電池行業競爭格局形成中、日、韓三足鼎力。從國內市場看,寧德時代短期內仍然還是國內第一,但長期來看,寧德時代國內第一的位置未必能保持。

一方面,國際整車廠在着手培育自己的電池供應商,比如今年德國大眾在中國增持電動汽車合資公司江淮大眾至75%的股權,入股A股動力電池生產商國軒高科,暴露出國際整車廠自建供應商的野心,雖然寧德時代與大部分主流車企形成綁定關係,但如果自產電池的成本能做到成本更低,車企一樣會選擇自己投資;另一方面,日韓外資動力電池廠商進入國內市場,寧德時代需要與LG化學等進行競爭,而國際主流車企一般也不會僅選擇一家動力電池廠商。

無論從財務還是業務端,寧德時代都是一家優秀的企業,但是,動力電池是一個重度資本密集行業,LG化學的產能擴張來勢兇猛,在軟包電池領域具有相當強的技術積累,寧德時代能否在下半場與國際巨頭的廝殺中勝出,不僅決定其能否保持國內大哥地位,也將影響到國內相關供應鏈企業在新能源汽車產業鏈中的地位。

More Content