作者:陶輝東

來源:投中網

不聲不響中,華為正攜被投企業組團進軍科創板。

2020年12月22日,燦勤科技通過科創板上市委審核,即將登陸A股。如無意外,它將是華為投出的第二家科創板上市公司。此前,華為投資的思瑞浦已經成功上市,目前市值高達320億元。在燦勤科技之後還有多家華為的被投企業正在上市進程中,東芯半導體於9月22日申報科創板,目前已經完成問詢回覆;山東天嶽、好達電子已經在IPO輔導。此前還有天科合達也申報科創板並走完了問詢,但意外的撤回了申請。

2019年4月,華為打破任正非親自定下的“不投供應商”的原則,註冊成立了哈勃投資,開始在半導體領域進行較大規模的投資。不過一年半的時間,華為已經有一個項目IPO,一個項目過會,一個項目已申報,還有兩個項目在IPO輔導中,以投資業績而論堪比頂級VC。

當然,對華為來説做投資不只是為了獲取投資回報而已,扶持國內半導體產業鏈才是真正目的。

“華為軍團”現身科創板

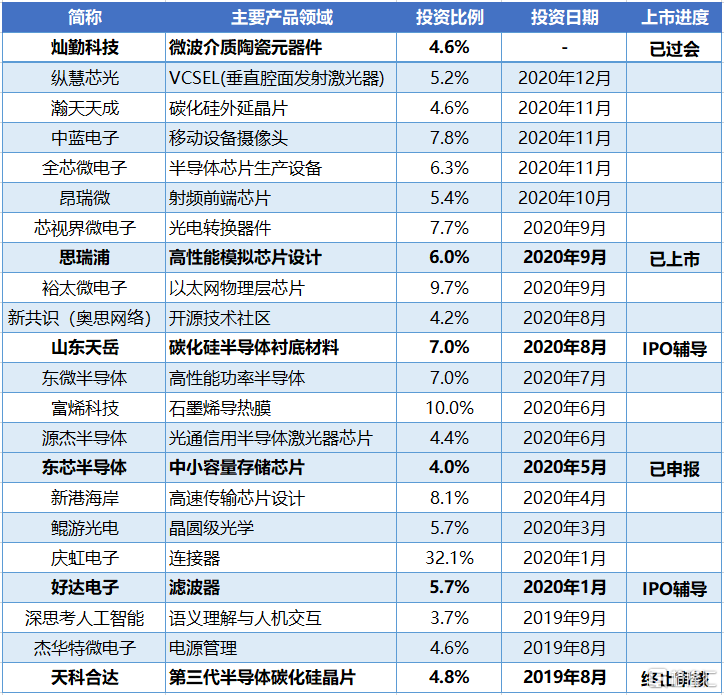

哈勃投資成立後,投資活動非常活躍。工商註冊信息顯示,哈勃投資目前已經對外投資了22家企業,其中僅在2020年就投資了19家。

22家個已投項目的情況彙總如下。

可以看到,哈勃投資的企業多集中在半導體領域。在支持硬科技企業上市的科創板推出後,它們迎來了歷史性的上市機遇期,扎堆上市也就不足為奇了。除了已上市或已進入上市軌道的5家企業外,其他企業中不少也有很強烈的上市預期。可以預計,哈勃投資的IPO項目數量將繼續攀升。

並且,華為投資的企業中,不少是市場上炙手可熱的明星企業,融資份額非常搶手,國家大基金、紅杉、元禾等不同背景的頂級VC/PE扎堆。最新一例是,華為2020年9月份投資的芯視界微電子,在12月又拿到了紅杉資本的投資。

在已上市項目中,華為的投資回報率相當可觀。2020年9月21日上市的思瑞浦,目前股價400元(12月24日收盤),較發行價上漲了246%。目前思瑞浦市值320億元,華為的持股市值高達19億元。而在2019年7月,哈勃投資以7200萬元認購了思瑞浦增發的224萬股股份,增資單價為32.13元/股,思瑞浦投後估值9億元。也就是説,一年時間華為賬面浮盈18億元以上,回報倍數達26倍。

此次過會的燦勤科技帶給華為的回報也會非常驚人。根據燦勤科技招股書,燦勤科技本次公開發行股份10,000.00 萬股,佔發行後總股本的 25%,扣除發行費用計劃淨募集資金38.4億元。以此計算燦勤科技預計市值應在160億元左右。

而在2020年4月29日,哈勃投資以1.1億元的價格,從燦勤科技控股股東燦勤管理手中受讓了1375萬股,受讓成本為8元/股。以燦勤科技上市後160億市值計算,哈勃投資的持股市值將超過7億元,半年增值6倍。並且,這只是按預計發行價計算的非常保守的數字,對應市盈率只有22倍,燦勤科技上市後的實際市值大概率還要翻好幾倍。

華為的超神戰績,絕對不是一般的VC/PE能夠複製的。在上市前夕,以只相當於預計發行價七分之一的價格入股,這是VC/PE無法想象的待遇。但華為能夠拿到這樣的“底價”,當然是有原因的。

投資一個億,訂單十個億

燦勤科技在得到華為的垂青之後出現了業績的大爆發。換句話説,在被華為看上之前,它實際上活得相當“慘淡”。

2017年,燦勤科技營業收入1.2億元,扣非歸母淨利潤只有2800萬元。而到了2019年,燦勤科技營業收入達14億元,淨利潤7.2億元。兩年時間營收漲了11倍,淨利潤更是漲了25倍。

燦勤科技增長的收入幾乎全部來自華為。2017年華為向燦勤科技的採購額是2000萬元,僅佔後者總收入的16.8%。在2019年,華為的採購額增至12.9億元,佔燦勤科技總收入的。2020年上半年,華為的比重繼續上升,貢獻了6.8億元營收,佔燦勤科技總收入的92.68%。

燦勤科技2018 年量產的 5G 介質波導濾波器,是 5G宏基站的核心射頻器件之一。公開信息顯示,目前燦勤科技是華為5G宏基站濾波器的第一大供應商。

華為對燦勤科技的影響是非常巨大的,説重塑了燦勤科技也不為過。燦勤科技是一家微波介質陶瓷元器件廠商,在2017年的時候旗下有濾波器、低互調無源組件、天線、諧振器等多種主要產品,它們各自佔營收的比重也大體均衡。而到了2020年上半年,燦勤科技只剩下了一個主要產品,那就是華為採購的濾波器,其他各產品的銷量不但沒有增長,反而還大幅萎縮,看起來像是戰略性放棄了。可以説,燦勤科技把自己徹底綁上了華為的戰車,成了一家依賴單一產品、單一客户的公司。

類似的情況也出現在已上市的思瑞浦身上。

思瑞浦的主打產品是信號鏈模擬芯片,功能是完成模擬信號與數字信號的轉化,也是5G基站的關鍵部件之一。

在被華為相中之前,思瑞浦處在掙扎求生的狀態之中。2016年思瑞浦申請在新三板掛牌,披露的財務數據顯示,2014年收入3056.53萬元,淨利潤僅18萬元。到2018年,創業六年的思瑞浦收入1.14億元,虧損了882萬元。直到2019年,來自華為的訂單讓思瑞浦直接上了一個台階。收入增長167%達到3.04億元,淨利潤則達到7098萬元,彌補了創業以來的所有虧損,掃清了上市之路。

賬上3000多億現金,華為做投資停不下來

2019年4月哈勃投資成立時,華為給的註冊資本是7億元。隨着哈勃投資的項目越來越多,華為不斷向哈勃增資。2020年1月,華為追加對哈勃科技的出資至14億元;2020年10月,華為再次追加至27億元。華為對外投資的步伐顯然在不斷加快。

以華為的資金實力,這點出資不在話下。華為年報顯示,2019年底賬上現金和短期投資餘額是3710億元人民幣。

大舉投資供應鏈企業,對華為而言是一個巨大的轉變。任正非多次説過華為不養“兒媳婦”,因為養了“兒媳婦”就不能“見異思遷”,而華為只有隨時“見異思遷”,選擇最好的供應商,才能做出最好的產品。

另外,華為過去還是一家全球供應鏈的公司,大量的供應商在海外。在全球範圍內尋找最優質的供應商,是華為的一貫做法。

但在中興事件之後,華為被迫做出重大調整。在“斷供”的威脅下,在國內扶植供應鏈是華為必須做的現實選擇。“華為過去其實不太理國內公司,但是中興出事之後,華為的態度明顯改變,我們有的企業,華為不僅給訂單、給資金,還直接派技術團隊過來指導。”一位基金合夥人吿訴投中網。

哈勃已投資的22家企業,大部分集中在5G和半導體領域,在晶圓、芯片設計、半導體設備等產業鏈上的各個環節都有佈局。之前有人開玩笑華為必須把“從沙子到芯片”的活全乾了才行,從哈勃的投資佈局來看,華為大概要用投資完成這一壯舉。

當然,應當指出的是,華為過去一年半的投資活動也並不完全侷限於半導體。例如中藍電子主要生產移動設備攝像頭用超小型自動變焦馬達和手機鏡頭等,是華為手機的供應商。另一個項目深思考人工智能,主要做語義理解與人機交互,跟華為在智能汽車領域的佈局關係比較大。

More Content