在12月25日晚間,遊族網絡發佈公吿稱,董事長林奇不幸逝世,年僅39歲。隨後,遊族網絡通過公眾號發文《再見少年》悼念林奇,而在一個名為“遊族全員羣”的羣裏,林奇的賬號發了這樣一句話:“我願意把我所有的科技去換取和蘇格拉底相處的一個下午。少年們,再見。”

這則帖子一片悲傷情緒的背後 ,是遊族網絡董事長林奇從12月16日自行就醫到25日救治無效,是10天的時間。從上市公司“高管投毒”傳言到警情通報證實,僅1天。

01

迷之操作

就單單去看遊族網絡這家公司,在上述這些時間在幹嘛?

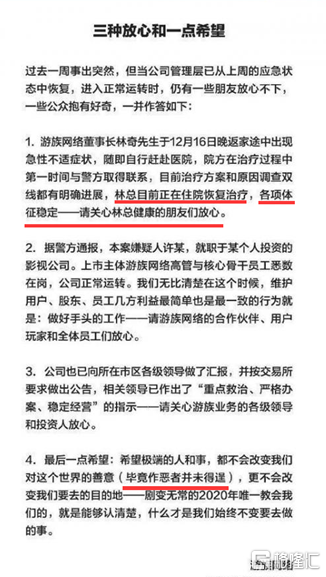

在傳言開始後,遊族網絡第一時間就發佈公開信:林總在住院恢復治療,身體各項體徵穩定。同時闢謠林奇是中毒,並稱已經安排律師函給造謠者。

圖片來源:公司公吿

而且,遊族網絡的聯席總裁陳芳竟然在朋友圈公然宣稱:“沒內鬥,人都在。還是聽聽歌吧,流言才是毒藥。”

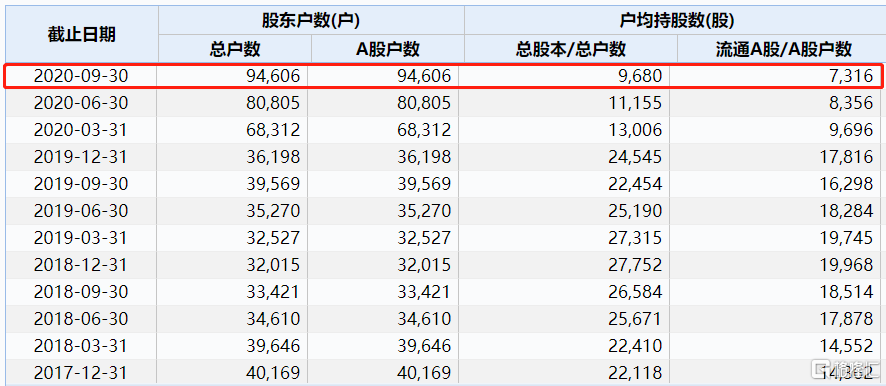

結果呢,遊族網絡上午闢謠,下午警方通吿就打臉。在昨日,遊族董事長林奇搶救失敗,官宣去世。就光看遊族網絡這家上市公司這幾天的信披來説,就非常彆扭,也讓這家公司近10萬股東難免被帶進溝裏去。

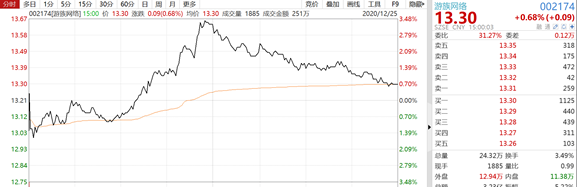

圖片來源:wind

來看股價,在董事長林奇確認入院第二天也就是週四,遊族網絡的股價低開一度跌停,隨後迅速拉昇,收盤跌6.26%左右,而在週五,遊族網絡的股價在開盤後一度高走,最高漲幅3.48%,一度反包昨日最高漲幅價格,但是收盤後,漲幅縮至0.68%。

如果拋開”投毒“事件,稍微有點經驗的投資者都會看出這種股價分時圖,難免有拉高出貨的嫌疑。

圖片來源:wind

值得一提的是,遊族網絡董事長去億元就診的次日,遊族網絡有公司員工持股計劃第二批股份解禁期滿,共計387.9萬股定向增發機構配售股份上市流通。

圖片來源:wind

以股價來看,在週五收盤之前,遊族股價並沒有造成多大的影響。畢竟在週三遊族網絡説在好轉,但是週五收盤之後就公佈去世,結合這個時間點,難免會對週一股價造成波動。

對於投資者來説,在這種遊族網絡這種迷之信批之下,大概率是有被誤導的。

圖片來源:網絡

所以,遊族網絡的的確確有那麼一點睜眼説瞎話,在這點看以往,同樣劣跡斑斑。比如,2019年其遊族網絡的業績實現營業收入32.2億;同比下降10.07%;歸母淨利2.57億元,同比下降74.58%,扣非淨利潤虧損1.7億。

這份成績單是如何出來的呢?在今年2月29日,公司披露業績快報,實現收入35.1億,歸母淨利潤5.5億;4月29日,也就是正式披露年報4月30日的前一天,遊族網絡發了個"業績快報修正及致歉公吿"。

在前次業績快報的基礎上,繼續下調業績,也就有了上面這份2019年的業績,也因為年報如果跟業績快報差異太大,且未及時修正的,公司的董事長、董祕、財務總就會被監管部門下達一份警示函。

02

A股信批陋習到底要多久才能改掉?

任何一個資本市場,上市公司有義務在第一時間對公眾進行客觀、準確的信息披露,因為公司發佈的信息可能會影響股民投資決策。

但是對於A股來説,一些上市公司在遇到負面消息之後,往往出來進行闢謠,但是最後呢?大部分投資者依然相信謠言,或者有投資者相信公司買入,結果造成虧損。

這種上市公司與投資者信息隔閡是真的深,完完全全就是盲腸。

典型1:業績變臉

比如,今年的變臉王豫金剛石。在今年的4月3日晚間,豫金剛石公吿,將2019年業績預吿進行修正,預計2019年淨利潤由盈利8040.34萬元修正為虧損51.5億元。截至目前,豫金剛石總市值為35.3億,上市公司共涉及45項訴訟/仲裁案件,案件金額合計約44.3億。

業績變臉,在A股市場可以説是非常普遍,光2020年在披露2019年的年度業績報吿上,業績變臉的上市公司就高達50多家。

在這份豫金剛石的變臉報吿出來後,第二天交易日直接跌停,股價也是一度被跌至1.78元。

圖片來源:wind

根據資料顯示,在4月3號那天,豫金剛石的中小股東數量就有2萬多,在4月3號之前買進去投資者有苦説不出,而且這種垃圾股儘管後面被市場資金炒作,但是能夠去堅守的,又有多少?

典型2:先減持後披露甚至減持後也不披露。上市公司股東上演“勝利大逃亡”。

在去年6月份,A股的德生科技的股東李竹就以21.16元/股的均價,通過大宗交易減持8萬股,減持金額169.2萬元,另一股東劉峻峯,也曾違規減持約6.5萬股。

這些減持行為前,李竹等人並未按規定進行預披露,相反的,自己的錢包通過市場獲得充實了,而股價卻連連走低。

圖片來源:wind

典型3:利好消息提前泄露,聰明的資金瘋狂湧入:國聯證券和國金證券合併一事,兩家在9月20日披露了上述重大資產重組公吿,但是早在9月18日市場上就有相關消息傳出,同時兩家公司股票在9月18日雙雙漲停,雙雙放量20多億。這麼多資金去湧入,不禁令人質疑:消息是否提前泄露?

03

小結

無論是過去還是現在,A股就是一個弱肉強食的生態法則。在任何一個市場,上市公司的管理層跟投資者之間的信息本來就是不對稱,所以就有了信批制度。

但A股市場的違規信披問題一直是個頻頻被報道的“老大難”,總有一些公司利用機制漏洞去玩貓和老鼠的遊戲,真正受傷的,還是市場的投資者。

這種現象之所以一直存在,背後可能有市場監管漏洞、懲處力度、上市公司自我監管約束乃至市場環境等很多原因。A股市場想要淨化掉這種違規披露陋習,可能還需要更長的時間,這不是一件容易的事。

More Content