作者:顧少

來源:融中財經

創業板註冊制時代在2020年8月開啟。而鋒尚文化充當了創業板註冊制的第一股。8月4日鋒尚文化啟動發行;138.02元的發行價,一上來就創出創業板史上最高發行價。此前最高發行價為2010年12月發行的湯臣倍健,發行價為110元。可以説賺錢效應爆棚。

鋒尚文化最高股價達到242元,截止12月23日,股價在133元。可見當時對於其的追捧和後來資金的理性。而且在以後的新股發行中也走出了大漲而後暴跌的態勢。這也讓對IPO盛宴抱有極高期望的VC/PE們開始冷靜下來,“以前像投行一樣看項目,特別關注收入和利潤。現在更重視公司的技術和商業核心能力。”

註冊制導致投資核心邏輯發生變化,向支持企業創新和價值投資轉變,包括對風險的判斷也會改變。在註冊制下,最終還是朝專業化、精細化發展,投資輪次也將前移,向早期投資靠攏,這將和國家政策引導的方向一致。

據統計,截至12月22日,今年A股上市企業突破370家,其中創業板上市91家企業,創業板註冊制企業57家。這些註冊制企業的PE/VC滲透率達到78%。

在一眾上市企業背後,不乏高瓴資本、深創投、IDG、紅杉、中金公司、華僑城資本、人民日報、新加坡政府投資(GIC)、康泰投資、毅達、金匯投資、上海盛宇黑科創業、君聯資本、前海母基金、海富基金、建發新興產業基金等明星機構身影。

IDG資本合夥人牛奎光此前曾坦言,創業板註冊製為項目退出提供全新的、更加廣泛開闊的渠道,增強了風險資本流動性,為創投行業注入全新活力;同時,縮短了創投機構退出週期,這會進一步引導資本對研發週期較長、商業化進程較為緩慢的高科技項目投資。

不過,根據媒體調查,不少投資機構以及背後的LP都看到了創業板註冊制下一二級市場的獲利空間,似乎有些LP正在考慮啟動跟投條款,直接與PE爭奪創業板擬上市企業的Pre-IPO額度。

01

金龍魚成創業板“雙料冠軍”

中金、華僑城等機構成贏家

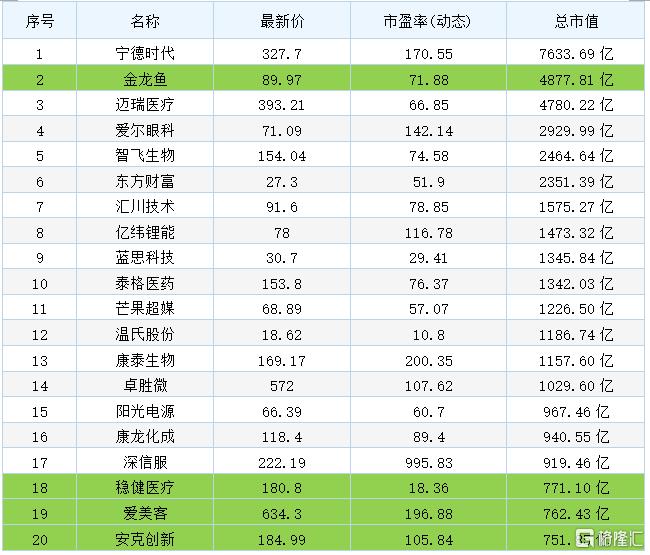

截至12月22日,在整體創業板上,市值前20名的企業,基本上都在熱門行業,且處於龍頭地位,市值最高的是寧德時代,7633.69億元,其次是金龍魚4877.81億。值得注意的是,這20家企業中,金龍魚、穩健醫療、愛美客和安克創新4家均來自注冊制。

數據製圖:融中財經 | 數據來源:東方財富網

創業板註冊制57家企業中,10家公司總市值超過百億,金龍魚不僅市值最高,且募資額(133.33億元)同樣排名第一;穩健醫療以771.10億市值穩居創業板第18位,註冊制創業板市值第二位;另有26家創業板註冊制企業,總市值在50-100億間。

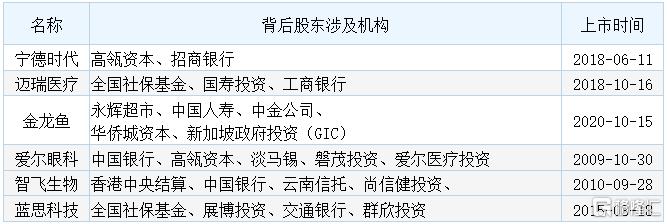

值得注意的是,57家註冊制創業板企業中,45家獲得過VC/PE投資,創投滲透率達78%。僅以市值Top10企業為例,背後涉及機構包括紅杉資本、深創投、IDG、中國人壽、中金公司、華僑城資本、人民日報、新加坡政府投資(GIC)、康泰投資、毅達、金匯投資、上海盛宇黑科創業、君聯資本、前海母基金、海富基金、建發新興產業基金、中國石化、鬆禾資本、前海母基金、允泰投資、和諧天明等眾多明星機構。

數據製圖:融中財經|數據來源:東方財富網

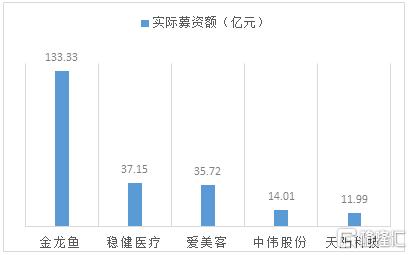

募資額方面,57家創業板註冊制企業實際募資總額約810億元,其中募資額最高的是金龍魚,以133.33億元位居募資榜首,其次為穩健醫療37.15億元和愛美客35.72億元。

數據製圖:融中財經|數據來源:東方財富網

需指出的是,12月13日,東風集團在創業板IPO“閃電”過會,計劃募集資金210億元,將超過金龍魚,成為創業板史上最大IPO。放眼登陸創業板其它企業,90%以上募資資金在10億元以下,超過50億的屈指可數,在創業板上市企業中,東風集團超200億的募資,相當於航母級。

從接受申請到成功過會,僅用45個工作日,其速度僅次於宇宙第一快——中芯國際!如果東風集團成功上市,它將成為繼比亞迪、廣汽集團和長城汽車後,第四家實現“A+H”的車企。外界預測,東風集團的估值將超過2000億。

02

創業板造富,最小富豪21歲,最壕的97歲

創業板註冊制的正式啟動,也意味着一場新的造富機會到來。

2020年下半年以來,創業板IPO節奏逐步加快。截至目前,註冊制上市30家企業,打造出億萬富翁91位,其中年紀最小不過21歲。其中,大多出自創業板註冊制第一批企業。

歐陸通實控人之一王越飛出生於1999年,現在還是密西根大學安娜堡分校一名在校學生,其對公司持股市值達到5.9億元。盛德鑫泰實控人之一週陽益出生於1990年。世界是屬於年輕人的,長江後浪推前浪,這兩位一個剛滿30歲一個剛滿21歲。不過,僅從這兩個案例來看,沒有必要過度解讀,因為這只是藉助了家族力量。

真正的富豪還得是像金龍魚這樣企業背後的大Boss。97歲的馬來西亞首富華人郭鶴年,資產遍佈亞洲各地,除了食用油,還有北京國貿、香格里拉酒店等資產。李嘉誠都得喊他大哥,一座商場抵50個萬達。值得一提的是,金龍魚的十大股東中,還包含永輝超市、中國人壽、中金公司、華僑城資本、人民日報、新加坡政府投資等機構身影。

資本市場一直是企業融資的最好渠道,但上市一路綠燈的同時也為投資者敲了警鐘。

2020年,A股市場新股發行市盈率在註冊制後得到顯著提升。截至12月22日,57家創業板註冊制企業完成發行上市,發行定價市場化水平提升明顯,平均市盈率71.55倍。

過去幾年間,創業板打新收益與新股發行市盈率在保持穩定。創業板註冊制仿照了科創板標準,新股上市前五交易日不設漲跌幅限制。以首批創業板註冊制18家企業為例,僅上市首日平均漲幅212%。

業內人士人分析指出,充足的流動性將創業板的市盈率推高到了70倍左右,基本上與2015年7月A股泡沫破裂後的水平相同。在如此高估值水平上,創業板已不再是一個價格發現機制,而更像是一個投機的場所。如果市場改革成功,那麼整體估值將會調整到更符合經濟基本面的一個較低水平。

換句話説,創業板的股價和估值下跌才是改革成功的證據,而不是股價上漲。

03

PE/VC退出盛宴的背後是“甜蜜的煩惱”

從受理到上市,註冊制下創業板平均用時僅78天,科創板228天;同期核准制下,主板和中小板都要550天以上。註冊制是2020年中國資本市場改革的核心,同樣,這也給國內的PE/VC帶來了新的機會和新的問題。

根據媒體報道,某機構LP兩年前投資一家的PE機構僅完成3個項目IPO。今年創業板啟動註冊制後,機構通知説年內大概有5個項目實現IPO。這令他對基金年化投資回報率的預期一下子調高至25%以上,較當初高出10個百分點。

事實上,註冊制大幅縮短了創業板項目IPO退出時間,同時,註冊制下上市的許多企業,股價漲幅5-6倍,即便Pre-IPO項目估值偏高,也存在有足夠的獲利空間。因此,不僅投資機構,許多LP也看到了一二級市場可觀的套利空間。

國內某大型PE機構投資總監在上述報道中表示,部分LP對創業板註冊制下的投資回報飆漲表現出強烈預期,已經影響到了機構的投資決策。比如,受資本追捧的生物醫藥研發領域,多家擬創業板上市企業Pre-IPO估值對應的市盈率超過40倍,PE機構認為估值偏高打算放棄投資,但LP獲悉後直接問責投資機構為何錯過這個賺錢機會。甚至還有一些LP在PE機構放棄投資後自己所要項目清單自主投資。不過,這些情況在理性的資本市場始終是少數情況。

而對於機構投資,從監管層對創業板的定位看,未來創業板主要服務於成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合。這對主要聚焦高成長性創新企業,以及傳統產業創新升級的投資機構十分利好。

事實上,創業板註冊制相比科創板最大的差異便是不強調“硬科技”,包容性更強。這也體現在市值Top10企業中,金龍魚、愛美客、穩健醫療、康泰醫學、美暢股份、中偉股份、瑞豐新材、廣聯航空、鋒尚文化等涉及製造、軟件、服裝、文娛、消費、互聯網等眾多領域,“軟”“硬”不同類型大致各佔50%。

金沙江創投朱嘯虎此前曾表示,註冊制落地後,上市企業數量增多,但上市後企業依舊要經歷大浪淘沙的過程,真正有價值的公司上市才有交易量。“很多企業到美國上市後,估值跌掉70%、80%,交易量又很小,一天幾十萬。所以即使被投企業上市了,投資機構也無法退出。這種上市毫無疑義。”

04

銀行、險資等長線資金正在跑步入場

另一方面,創業板註冊制的推出,同樣吸引了更多保險資金、銀行理財子公司等傳統金融機構進場。

今年疫情影響下,我國一級市場募資難的情況得愈發嚴重,很多小機構掙扎在死亡線上,瀕臨倒閉,市場亟需長期資金來輸血。

資料顯示,7月1日,江蘇民企盛虹集團新增股東建設銀行全資子公司建信理財有限責任公司。經此投資後,盛虹集團三大股東:東方盛虹實際控制人繆漢根與硃紅梅夫婦控制的盛虹蘇州、農業銀行旗下農銀國際設立的一家公司,另一個就是建信理財。

建信理財是首家成立的銀行理財子公司,也是銀行理財子公司首次對外開展股權投資於未上市公司。除建信理財外,工銀理財等理財子公司也已開展對外股權投資。

就目前創業板上市企業來看,多家企業背後都有銀行系等傳統金融機構身影。比如,寧德時代背後的招商銀行,邁瑞醫療背後的工商銀行,愛爾眼科背後的中國銀行等。

數據製圖:融中財經|數據來源:東方財富網

與市場上的PE/VC等投資機構相比,保險、銀行理財子公司等金融機構具有穩定且更成熟的盈利來源。概括來講,註冊制下,IPO擴容和更加嚴格的退市制度使投資更加專業化,未來機構投資者的佔比會進一步提升,像險資、銀行理財子公司等傳統金融機構,具有較強的投資研究能力和抗風險能力,必然會在二級市場上大放異彩。

無論如何,企業上市是水到渠成的過程,創業的真正目的不應該是為了上資本市場。企業要想走得長遠歸根結底還是要把產品做好,把用户服務做好。現階段,雖然創業板、科創板交易很活躍,但幾年之後,所有資金還是會集中到頭部企業。

創業板作為樣板,將會在充分發揮資本市場樞紐作用發揮作用,作為創新市場特色的全球資產配置平台。創業板的註冊制改革和後續細化的各個政策,宗旨將是激發企業家精神,提高創新資本流轉效率,更好服務“三創”“四新”企業。

More Content