近日,圓通速遞、申通快遞、韻達股份及順豐控股等快遞公司披露了11月份的經營數據。

整體來看,四大快遞的業績均受益於電商月的紅利而得到一定的支撐。但其中也產生了一定的分化之勢。

例如,在營收上,順豐控股11月速運物流業務營業收入146.42億元,同比增長30.91%;圓通速遞11月快遞產品收入35.43億元,同比增長11.22%;而申通快遞11月快遞服務業務收入24.25億元,同比下降13.37%,出現了明顯的唯一下降趨勢。

而或受到業績披露的影響,順豐控股股價目前漲1.36%,而今年以來其累計漲幅超過120%,值得注意的是,它是上述四大快遞上市公司中唯一實現正增長的標的。

數據來源:富途牛牛

相對於順豐控股的正向表現,收入出現下滑的申通快遞在其間跌幅最大,全年累計跌幅超過44%。

數據來源:富途牛牛

快遞界繼續價格戰

在“雙11”的電商熱風吹拂之下,我國電商平台的成交額繼續創出新紀錄(天貓和京東兩大平台銷售額總計約7700億元),與其緊密相關的快遞企業自然“一榮俱榮”,業績受到了積極的驅動。

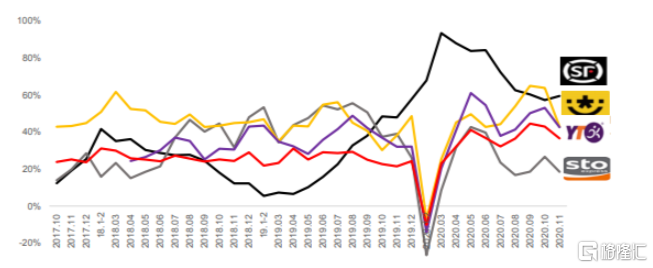

從業務量來看,上述四家快遞公司11月份的業務量均繼續保持增長之勢。其中,受益於時效產品、特惠專配產品及其他新業務均保持較高增長,順豐控股11月業務量為9.06億票,同比增長59.51%,增速保持領先;而圓通速遞、韻達股份和申通快遞同月業務量分別為15.39億票、15.82億票、10.13億票,增幅分別為42.57%、42.91%和18.50%。其中,韻達股份、圓通速遞的日均業務量超過5000萬單,遠超前三季度日均數據(3658萬單、4362萬單)。

四大快遞上市公司業務量增速

數據來源:華創證券

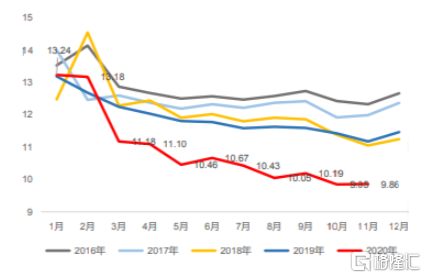

從單票收入上看,雖説基於進入11月旺季,快遞網絡臨時人工和運力成本有所上漲,疊加各快遞總部調整中轉、派費政策等利好,快遞終端價格呈現了一定的企穩回升,使得單票收入在本月降幅整體有所收窄(行業整體單價為9.86元,同比下降11.83%),但單票價格繼續走下坡路,延續跌勢。

快遞行業單票收入

數據來源:華創證券

11月份順豐控股單票收入16.16元,同比下降17.93%;而其他三家“通達系”快遞上市公司的單票收入均低於2.4元,降幅均超過20%。其中,韻達股份快遞服務單票收入2.34元,同比下降28.66%;圓通速遞快遞產品單票收入2.30元,同比下降21.99%;申通快遞快遞服務單票收入2.39元,同比下降26.91%。

可以看出,快遞行業的價格戰競爭依舊熾熱,尤其是隨着極兔、眾郵、豐網等新進入者起量迅猛,價格戰在短期內或將繼續延續,而就長期趨勢來看,這也是加速行業出清的有效途徑。

我國快遞業務量實現“四連跳”

值得注意的是,根據國家郵政局監測數據顯示,12月21日,我國快遞年業務量首次突破800億件。今年以來,我國快遞業務量已實現了500億、600億、700億、800億的四連跳。

而根據《快遞行業“十三五”規劃》,到2020年,快遞業務量將達到700億件以上,年均增長27.6%;快遞業務收入超過8000億元,年均增長23.6%。整體來看,目前這一目標即將達成,預計2025年快遞業務將會保持高增長之勢,其中,業務量有望達到2276億件,業務收入有望達到17267億元。

“1-11月,全國快遞服務企業業務收入累計完成7869.2億元,同比增長17.0%;1-11月,全國快遞服務企業業務量累計完成741億件,同比增長30.5%。"——公開數據

中國快遞發展指數

數據來源:山西證券

華泰證券表示,快遞的需求屬於消費者服務(2C),消費習慣的遷移帶來長期的件量增長(線上滲透率提升);但賣家付費的商業模型(2B)降低了定價權,盈利週期與情緒週期放大了股價波動。考慮到極兔等新進入者,預計2021年電商快遞競爭仍然激烈,建議堅守龍頭企業,靜待競爭結構變化和新業務突破。

總體來説,雖説疫情作為黑天鵝對快遞行業會施以明顯的負面影響,但在後疫情時期,隨着電商的飛速發展,其滲透率進一步提升,線上消費會繼續呈現繁榮之勢,快遞行業依舊具備較為確定的成長空間。但不可忽視行業間的激烈競爭,尤其是隨着價格戰的升温,寡頭競爭格局趨勢較為顯著,快遞企業依舊需要在成本控制、融資能力等方面積累優勢,以穩固其市場份額。

More Content