1、家居行業迎來佈局時機,美克家居緣何與眾不同?

近期,家居板塊備受市場關注,不少券商機構發佈的2021年策略報告中,普遍看好明年家居行業的投資機會。

從市場看好的邏輯來看,主要觀點則是,受益於國內外需求持續復甦,行業拐點向上趨勢明確。進一步分析,首先,從地產後週期角度,未來1-2年房地產市場竣工回暖,帶給家居市場需求抬升預期,其次,從長遠角度,家居行業本質屬性為消費,伴隨經濟復甦、消費升級等趨勢,行業成長性也將具備支撐。此外,再從行業面臨的大環境來看,整個家居行業近年來在宏觀經濟下行尤其是今年疫情極端環境下,疊加環保政策壓力下,行業面臨較大的產能出清,行業集中度趨勢提升下,頭部企業斬獲更多市場機會,行業整體利潤增長有望步入拐點。

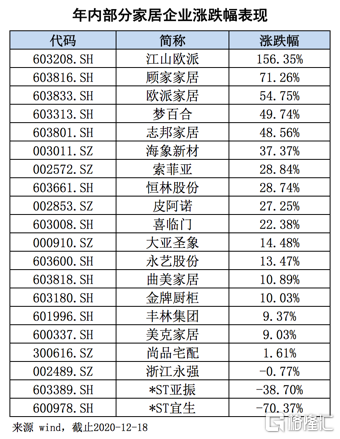

結合二級市場情況來看,今年傢俱板塊整體表現仍然可圈可點,截止12月18日,申萬家具指數年內漲幅為27%,優於滬深300指數22%的漲幅表現。從行業內表現來看,定製傢俱仍然是行業熱門之選,歐派家(603208.SH)年內漲幅為55%,志邦家居(603801.SH)年內漲幅49%、索菲亞(002572.SZ)年內漲幅29%。相較而言,在成品家居領域,不論是辦公市場還是家用市場,幾家上市公司的表現相對遜色,其中,辦公市場,恆林股份(603661.SH)年內漲幅為29%表現最佳,浙江永強(002489.SZ)則微跌1%,家用市場,曲美家居(603818.SH)漲幅11%,美克家居(600337.SH)漲幅為9%,兩家st股亞振家居、宜華生活則分別跌39%及70%。

從各家表現不難發現,行業內部分化趨勢明顯,在近年來成品傢俱下滑、定製家居上漲的大環境下,定居傢俱憑藉規模優勢更受到資本市場追捧,也相應的給出了更高的估值。反觀之,成品傢俱板塊企業內部也面臨兩級分化,頭部品牌經營韌性儘管較強但市場資金偏好度仍然不高。展望後市機會,儘管成品傢俱整個板塊仍將面臨壓力,但市場競爭格局相對良好,而行業內企業也在加速轉型突圍,尤其是頭部品牌企業的增長機會更為明朗。在此基礎上,伴隨業績回暖不斷確認以及板塊所處的低估值修復機會,或將取得優於定製家居板塊的超額收益。

而在這之中,聚焦中高端市場的美克家居(600337.SH)成為筆者的關注重點。

在剖析這家企業之前,我們先來看近年來巴菲特的一隻愛股RH(RH.US),其是一家高端家居用品零售商,截至目前這隻美股年內股價漲幅已經達到114%。2019年下半年,巴菲特首次將其買入,彼時旗下伯克希爾哈撒韋持有RH公司約9%的股份,目前最新披露仍有約7%。

巴菲特2020年在這隻股票上取得的收益十分可觀,而這家企業實際上與美克家居在業務層面上具有一定的相似性,兩者均在線下佈局高規格的實體體驗店進行高端家居零售,因此,相較於傳統的傢俱製造企業而言,兩者更偏向零售消費概念。

RH是美國高端傢俱零售龍頭,目前總市值達93.5億美元(約611億人民幣),相較而言,作為國內高端傢俱零售的龍頭,美克家居總市值僅為85億人民幣仍然存在較大的差距。不過從當前國內消費升級,新國潮等趨勢來看,美克家居的成長空間仍然廣闊,尤其是伴隨公司持續加碼佈局家居全產業鏈,在研發、供應鏈、銷售、渠道等多維度發力,未來前景十分可期,當屬於整個家居產業中具備稀缺優勢及高成長性的優質投資標的。

(來源:富途行情)

2、美克集團的去槓桿與美克家居的躍遷式發展

基於以上,接下來不妨重點再來聚集這家國內傢俱零售行業的龍頭。

先來看市場較關注的公司母集團的情況,美克集團創立於1990年,其前身為烏魯木齊裝飾藝術研究所,歷經30年發展,成為一個涵蓋傢俱製造、零售、精細化工、投資等多個業務板塊的綜合型企業集團。其中,美克家居是集團旗下上市平台,於2000年登陸上海證券交易所。

從美克家居十大股東明細來看,由於美克集團發行可交債,導致持有美克家居的股份被劃入5個“擔保及信託財產專户”,以至於十大股東明細出現大部分均是“美克系”的情況,其他更多的投資機構或基金未能展現。而目前美克集團與公司擔保及信託專户合計持有上市公司35.79%的股權。

(來源:wind)

作為一家綜合性企業集團,美克集團此前有着較多元的業務板塊佈局,其中旗下美克化工一度是國內化工產品BDO龍頭。不過,過去幾年宏觀大環境不景氣,化工企業面臨較大經營壓力,同時國家層面也在積極推動去槓桿,在此背景下,美克集團開始聚焦主業積極圍繞家居產業鏈佈局,同時相應的逐步退出美克化工這類需要強投入同時面臨週期性風險的資產之中。

緊隨集團的戰略聚焦,美克集團也進一步加快閒置資產處置,緩解此前佈局帶來的債務壓力。值得一提的是,為了更好的推動美克家居的業務佈局同時減輕債務負擔,今年美克集團還轉讓了美克家居10%的股份給贛州市國資企業贛州發展,獲得14.86億股權轉讓款。整體來看,美克集團積極推動去槓桿,逐步擺脱歷史遺留問題,集團的財務安全性得到有效改善,預計未來還將進一步得到優化。

而隨着集團戰略的聚焦,作為上市主體的美克家居的發展也正步入新階段。今年疫情之下,公司儘管面臨一定的衝擊,但隨着國內疫情得到控制,美克家居業績快速回升,在行業中取得了較優良的表現。

此前三季報數據顯示,前三季度美克家居實現營收30.85億元,淨利潤2522萬元,其中第三季度收入14億元,同比減少6.92%,環比增長12.28%,歸母淨利潤同比增長1.70%,環比減少7.13%。從數據來看,公司第三季度收入已基本恢復到去年同期水平,而淨利潤則已超過去年同期,反映公司已基本擺脱疫情影響。

較強的經營韌性背後,與美克家居面對危機積極調整經營策略,加速線上營銷佈局,推動全渠道、數字化轉型分不開。透過擴張新渠道,嘗試直播帶貨等新模式,美克家居實現了逆勢增長。而從長遠來看,未來伴隨整個家居行業景氣度的回升,公司持續發力全渠道轉型,推進數字化營銷,優化供應鏈管理等,其業績還將有望迎來更良好的增長預期。

3、加碼回購釋放積極信號,家居消費的“核心資產”凸顯長期價值

今年,疫情爆發初期,資本市場一度萬馬齊喑,一眾上市企業開始對股價作出“自救”行動,以實際行動來展現自身對疫情中股價的信心,家居上市企業回購熱情更是受到市場關注。而在此趨勢中,美克家居也積極響應,於2月底開始展開回購。根據公司12月2日發佈的回購進展公告,截止今年11月底,美克家居已累計回購股份1.18億股,佔公司總股本的比例為6.68%,已支付的總金額為6.04億元人民幣。

儘管從公司股價表現來看,回購並未支撐美克家居股價取得優異大市的表現,但總體而言,回購有助於公司財務指標的改善,同時也向市場釋放了價值被低估的信號,以及公司內部人對企業長期價值的看好,維護了廣大投資者的利益,增強投資者信心。

展望後市,美克家居的投資機會在於,一方面,其受益於整個行業的回暖,憑藉在成品傢俱的龍頭優勢,享受集中度提升的紅利,獲得業績快速增長的機會。而另一方面,公司作為高端傢俱零售賽道的稀缺標的,其更類似於大消費股概念,將具備更強的抗週期能力,隨着市場的認知加深,有望獲得與傳統傢俱板塊差異化的估值,享受市場溢價機會。

最後,從企業自身而言,公司短期還將受益於海外業務更強的恢復預期,而中長期來看,公司正加快產能擴張,全渠道佈局,未來市場份額還將不斷提升,而管理改善、數字化轉型帶來的提質增效等也將帶動利潤率提升,當下股價低位,或已經提供較好的佈局時機。

More Content