來源:詩與星空

乘用車協會數據顯示,2018年是中國的汽車行業有史以來最為寒冷的一年,可惜的是,這僅僅是開始。因為2019年和2020年更冷,幾家知名上市車企正在破產清算。

乘用車協會數據顯示,2019年,我國汽車累計產銷量分別完成2572.1萬輛和2576.9萬輛,同比分別下滑7.5%和8.2%;2020年1-10月汽車總計銷量1966.71萬輛,同比下滑4.7%。

汽車行業尤其是燃油車,從增量市場轉向存量市場,已經成為大勢所趨。

與之相呼應的,是包括汽車4S店、零配件在內的整個汽車行業迎來了寒冬。

不過,有一個行業在這場暴風中仍能獨善其身,那就是輪胎業。

1

兩邊下注的鏟子行業

細心的投資者會發現,國產輪胎品牌主要集中在山東省。山東省內的輪胎企業,產能佔全國的50%以上,但是以中小輪胎廠為主。

這些小輪胎廠,主要源於1933年成立的青島同泰橡膠廠。上世紀八十年代,為了扶持兄弟地市,生產“駱駝”牌輪胎的同泰橡膠廠外派了許多員工,山東各地出現了眾多輪胎企業。

早在1988年,同泰橡膠廠就實現了產值過億元,可惜公司沒能把握住新的發展機會,在合資、擴張、併購的進程中,幾乎消失在人們的視野裏。

在2000年前後,一部分國產輪胎品牌紛紛與固特異、米其林等國際巨頭合作,民族品牌漸漸淡出。

也有一些輪胎企業堅持自主發展,並不斷地做大做強,甚至把生意做到了國外。

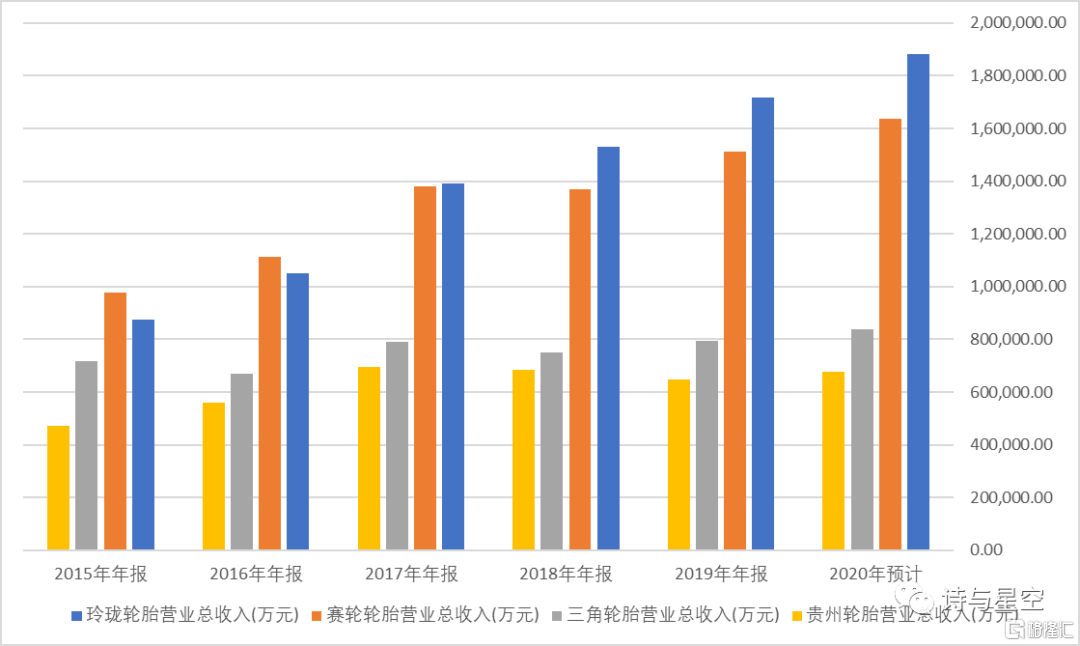

A股中,輪胎行業比較有代表性的主要有四家,玲瓏輪胎、賽輪輪胎、三角輪胎和貴州輪胎。

其中,四家公司生產的輪胎類型有不同的傾向,玲瓏輪胎以國產品牌汽車配套輪胎為主;賽輪輪胎以載重胎和工程胎為主;三角輪胎比較全面,從乘用胎到工程胎均有涉獵;貴州輪胎以載重用車、農業用車等使用的大型輪胎為主。

數據來源:同花順iFind

四家公司近年來發展迅速,尤其是玲瓏輪胎的營收規模後發制人,如今成為A股最閃亮的輪胎企業。據預測,四家輪胎企業的營收規模都將比上年同期有明顯增幅。

數據來源:同花順iFind

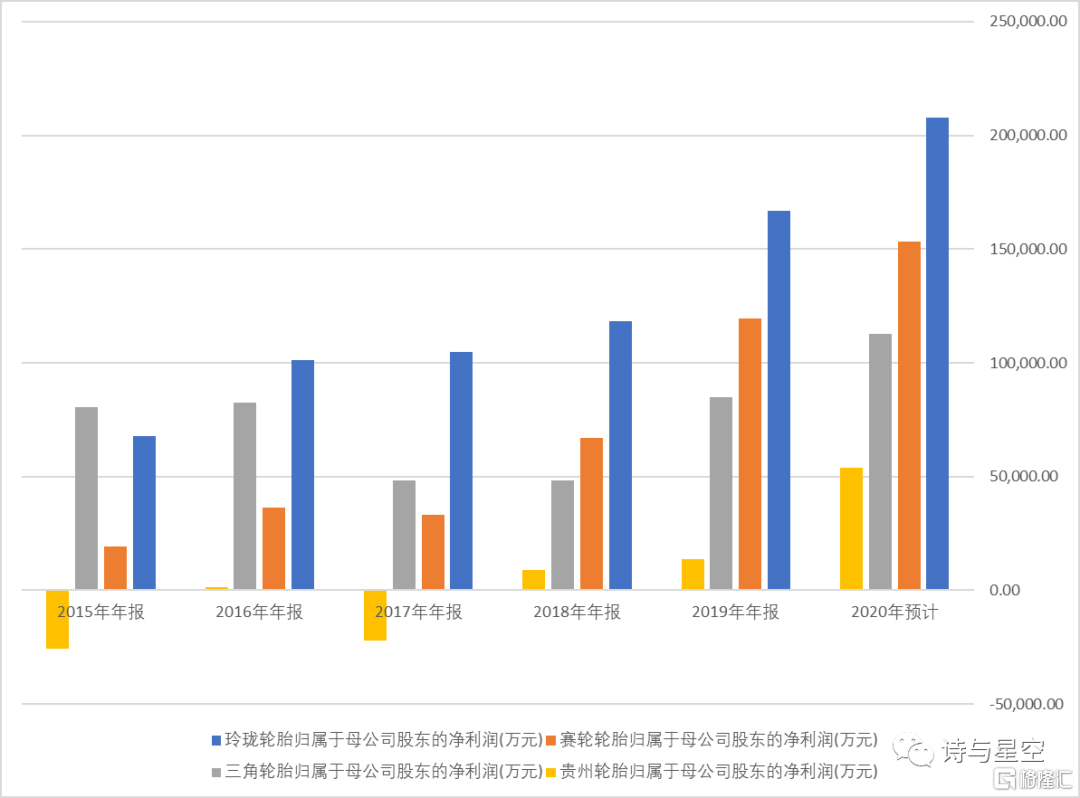

而從淨利潤來看,四家輪胎企業都將迎來史上最佳業績。

是什麼原因,讓輪胎企業在汽車行業停滯、疫情等因素的影響下逆勢飄揚呢?

主要有兩個原因,一是傳統燃油車和新能源車兩頭“下注”,輪胎企業基數下滑較小;二是因為優異的性價比,中國輪胎企業不斷的走出去進軍海外,海外銷量不斷增加提升了輪胎企業的業績。

2

輪胎企業的財報特點

輪胎行業有幾個鮮明的財務特徵,一是重資產行業,對資金依賴比較多,導致貸款多、利息支出多;二是輪胎生產的設備損耗比較大,除了正常的固定資產折舊外,資產減值損失也比較高;三是;四是行業競爭激烈,技術革新比較快,研發投入相對較高。

1、利息支出

三季報顯示,玲瓏輪胎1-9月份利息費用2.32億;賽輪輪胎1-9月份利息費用2.01億;三角輪胎1-9月份利息費用2300萬元;貴州輪胎1-9月份利息費用9800萬元。

和淨利潤相比,四家公司的利息費用不算特別高,但佔比超過10%甚至30%,對淨利潤的影響比較大。這説明輪胎企業資金使用成本較高,為了擴張生產線,貸款較多。

2、固定資產的損耗

以2019年為例,玲瓏輪胎一年計提折舊超過10.29億,賽輪輪胎一年計提折舊6.74億;三角輪胎一年計提折舊4.13億;貴州輪胎一年計提折舊2.87億。

除了折舊驚人外,玲瓏輪胎的資產減值損失增加也比較大。

玲瓏輪胎2016年突破1億後,2019年高達2.3億,2020年1-9月份也達到了1.26億(一般來説,季報未經審計,計提標準不夠嚴格,年報時,事務所審計比較嚴格,金額會有較大提升)。

可見固定資產的損耗對輪胎企業利潤的影響巨大,固定資產折舊方式也決定了實現利潤的規模。

3、投資收益

為了對衝風險,輪胎企業都會購買橡膠期貨,期貨收益體現在投資收益裏。

近年來,輪胎企業的投資收益大多都是負數,金額不算大,在千萬級左右。主要原因是公司的橡膠期貨業務都是虧的,和橡膠期貨市場比較複雜有關,看來公司需要一個水平更高的操盤手。

4、研發費用

輪胎看起來雖然傻大黑粗,其實是很有技術含量的產品。

玲瓏輪胎在2019年的研發支出高達7.3億,無論是金額還是佔營收比例,遠超往年,非常可觀。2020年1-9月份研發支出也達到了5.48億,公司在研發方面不惜血本,就是為了能夠在技術上達到國際先進水平。

在大額研發投入的背後,公司斥巨資建了中國第一家輪胎試驗場,為擴大銷量提供了技術保障。

從財報來看,公司穩健中透露着野心。融資成本雖然不低,但目標是擴張,背後有技術實力作支撐。

從市場價看,公司同型號的輪胎只有馬牌的一半左右,仍能維持20%以上的毛利率。

賽輪輪胎1-9月份的研發費用有2.28億,三角輪胎1-9月份的研發費用3.36億,超出2019年全年同期數;貴州輪胎1-9月份的研發費用1.14億。

整體來看,在研發方面的投入支撐各企業的輪胎技術創新能力。

這就是中國產品的實力,也是“發達國家粉碎機”的重要組成部分。

3

不得不面對的雙反調查

隨着產品出口規模的加大,中國輪胎產品頻遭反傾銷調查,加之國內環保等因素影響,輪胎出口承受了較大壓力。

其中,美國是最主要的反傾銷調查發起國。

2015年1月,美國對中國乘用車和輕卡輪胎啟動“雙反”調查。

2018年,印度也對產自中國的橡膠制新充氣卡客車輪胎髮起反補貼調查。

同年5月,歐盟委員會公佈了歐盟對華卡客車輪胎反傾銷案初裁結果。

近年來,輪胎行業的雙反對國內自主品牌影響非常大。

4

毛利之痛

國內消費者對國產品牌的認知程度也不算高,即便是在小門頭的汽修點,也會堆滿了米其林、固特異、馬牌等國際品牌的輪胎。目前國外輪胎的價格也比較低廉,國產品牌競爭力不算太強,私家車主換胎的時候大部分都會選擇國外品牌。

為了和國外品牌競爭,國產輪胎的價格普遍低30%以上,從而導致輪胎的毛利率不高。

以玲瓏輪胎為例,公司的前裝配套市場客户以上汽通用五菱、吉利、長城、紅旗、比亞迪、奇瑞等自主品牌客户為主;合資品牌客户如上汽通用等,公司僅為其配套少量的備胎。2018 年實現長安福特新福睿斯主胎配套;為北美福特 F150 供應全尺寸備胎。2019年成功進入一汽大眾捷達、長安福特福睿斯、雷諾電動車等多款車型的主胎配套體系,2020年成功進入德國 MAN 商用車股份公司供應商體系。

數據來源:同花順iFind

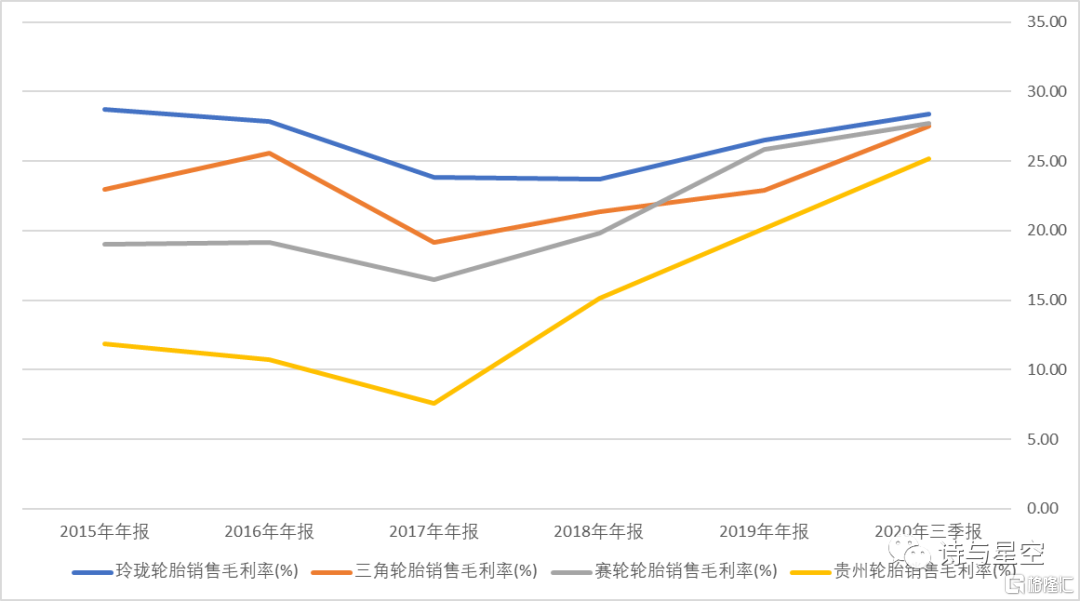

2020年四家輪胎企業的毛利率都有所提升,有趣的是,毛利率普遍集中在24%-30%之間。和國外同行相比,毛利率相對較低。

5

總結

2020年是輪胎企業看似“出其不意”增長的一年,但實際上為了這一天,中國的輪胎企業準備多年,厚積薄發。

除了自身技術革新提升產品競爭力以外,通過極高的性價比,走出國門,為國際汽車品牌配套產品,在海外建設分子公司,一邊繞開反傾銷制裁,一邊實現銷量的提升。

在業績逐步攀升,2020年年報各輪胎企業大概率交出靚麗成績單的時候,仍需要注意該行業存在的風險:一是國際形勢變化莫測,各國的政策風險;二是該行業是重資產行業,需要大量的資金投入和較高的固定資產損耗,公司的業績受折舊等項目影響較大;三是客觀地講,國產輪胎毛利率較低,盈利能力稍差,在激烈的海外市場競爭條件下,抗風險能力偏弱。

More Content