作者:鍾微

來源:連線Insight

“我是在12月9號,星期三早上,接獲董事長電話告知:蔣先生即將出任公司副董事長一職。對此,我感到十分錯愕與不解,因為我事前對此事毫無所悉。我深深地感到已經不再被尊重與不被信任。”

12月15日,距離中芯國際總部約2公里處的上海長榮桂冠酒店,正在召開一場股東大會,而後中芯國際聯席CEO梁孟鬆被曝在董事會上提出了辭職。

隨後網上流傳着一份梁孟鬆在董事會上公佈的辭職聲明,其中提到了對於蔣尚義的迴歸毫不知情。辭職的原因似乎已有指向,此前師徒二人關係不和的傳言也被證實。

梁孟鬆和蔣尚義相識已久,在台積電任職期間,兩者合作完成了重大先進技術研發,而梁孟鬆作為部下對蔣尚義評價頗高,如今這場“師徒反目”無疑使業界震驚。

派系鬥爭在中芯國際並非第一次出現。2011年,中芯國際內部開始了一場以CEO王寧國、COO楊士寧二人為首的鬥爭。這場內訌中,王寧國意外落選執行董事、遞交辭呈,最有可能繼任的楊士寧又因為一紙審計文件被指“逃税”,被迫出局。

這場內訌曾讓中芯國際進入調整期,而如今歷史又重新上演。

一場內訌,涉及兩位至關重要的老將,讓中芯國際動盪不已,並揭開了其當下受困於內憂外患的處境。內訌就像一個導火索,讓矛盾變得愈發突出。

此外,中芯國際還面臨着外部環境的變化。一直以來將台積電作為對手的中芯國際,與前者還存在較大的技術差距,而台積電此前還宣告3nm工藝將在2022年下半年進行量產。

另外,美國的封鎖,影響了中芯國際合作供應商的供貨,不僅使中芯國際當下的生產和營收受到衝擊,也阻礙了其先進工藝研發。

從內到外,中芯國際正在經歷最動盪的時期。

因此,中芯國際也遭遇了A+H股股價大跌。其港股於昨日上午短暫停牌,下午覆盤後股價大跌,跌幅一度擴大至8%,截至收盤,下跌4.94%,收報20.2港元。同時,其A股盤中也大跌超9%,截至收盤跌5.53%,報55.2元。

重新歸來的蔣尚義,試圖給中芯國際帶來突圍之路:提高先進封裝和系統整合能力。同時,繼14nm量產之後,中芯國際“N+1”和“N+2”的先進產線正在走向量產。最終中芯國際將駛向何方?

1

內訌爆發

梁孟鬆提出辭呈的這場董事會,原是為了宣告中芯國際原獨立非執行董事蔣尚義的迴歸。

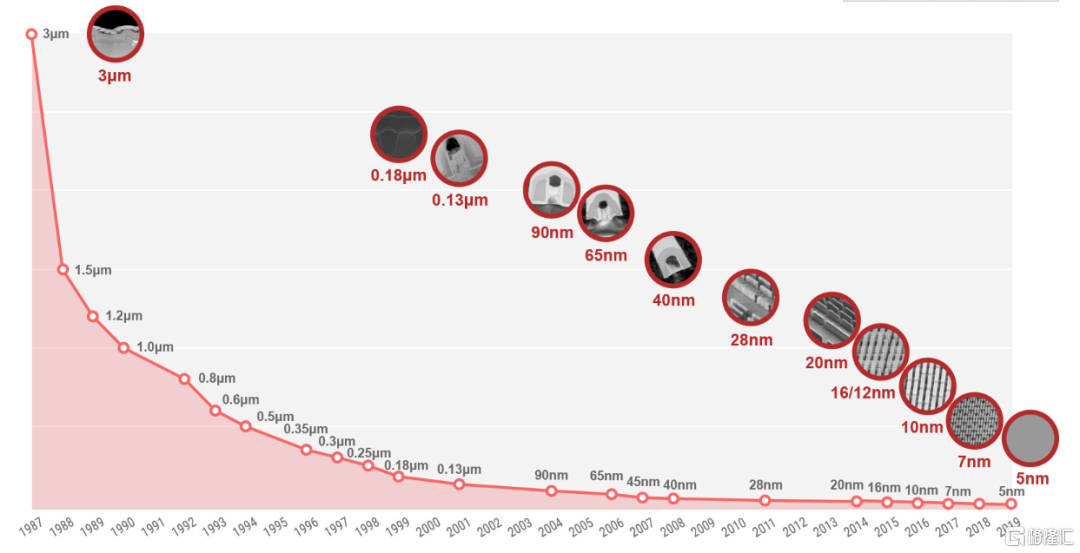

現年74歲的蔣尚義,可以説是中國芯片史的見證人,他在半導體領域從業45年,曾在台積電任共同首席運營官一職,牽頭了90nm、65nm、40nm、28nm、20nm及16nm FinFET(鰭式場效應晶體管)等關鍵節點的研發。曾被稱作台積電創始人張忠謀打敗IBM的“祕密武器”。

2016年12月加入中芯國際後,蔣尚義也使其新工藝從28nm推進至14nm,同時在12nm工藝研發方面取得突破。

但蔣尚義在中芯國際任職2年多時間後,於2019年6月離職,直到如今才宣告迴歸。這一次,蔣尚義將加入董事會擔任副董事長。

梁孟鬆顯然沒有料想到如今的結局,他在董事會上投下棄權票,同時以辭職的方式表達了自己的不滿。不過據中國基金報報道,中芯國際董事長周子學並未當場批准。另外中芯國際最新披露的公告中,梁孟鬆的職位沒有發生改變。

此事件發生後,外界才得知,這兩位老將之間的關係並不和睦。聯想到蔣尚義與梁孟鬆的過往,尤其是師徒關係,這一棄權票的意味變得更為複雜。

其實,梁孟鬆在中國芯片行業的地位也不可小覷。他與蔣尚義的經歷十分相似,也曾在台積電任職,是張忠謀的左右手,並參與了許多先進工藝的研發,由此可以看出其出色的研發能力。

前後在AMD、台積電、三星電子任職過的梁孟鬆,可以説是在芯片頂尖公司中走了一遭,他在2017年10月決定加入中芯國際,出任中芯國際聯合CEO。

網傳的梁孟鬆辭職聲明中提到,他擔任中芯國際聯席CEO至今,幾乎從未休假,在其帶領的2000多位工程師的盡心竭力的努力下,完成了中芯國際從28nm到7nm工藝的五個世代的技術開發。

他自稱,這是一般公司需要花10年以上時間才能完成的任務。不過根據中芯國際目前公佈的研發進程,僅僅剛完成14nm的量產,離7nm量產還有很遠的距離。

對於芯片而言,從28nm到16nm,再到7nm等,製程越小,功耗越低、性能越高。

中芯國際的研發大旗,一直由梁孟鬆扛起。此前中芯國際主要管理層為董事長周子學、聯合CEO趙海軍、聯合CEO梁孟鬆、首席財務官(CFO)高永崗。

中芯國際執行董事名單,蔣尚義信息目前還未更新,圖源中芯國際官網

中芯國際執行董事名單,蔣尚義信息目前還未更新,圖源中芯國際官網

但蔣尚義作為副董事長加入後,中芯國際公佈的董事會成員名單上,其排位僅次於董事長周子學。

隨着梁孟鬆投出的反對票,也預示着蔣尚義的迴歸威脅到了梁孟鬆的地位,尤其是在研發上的權限。在蔣尚義的輩分、資歷都比梁孟鬆高出一截的情況下,這種威脅感更甚。

此外,梁孟鬆還被指出與趙海軍存在不和關係。據DIGITIMES報道,過去數年共事,兩人曾傳出不和,董事長周子學擔任溝通橋樑的角色。

2018年10月16日,中芯國際召開臨時董事會議,正式宣佈梁孟鬆出任中芯國際聯合CEO(Co-CEO)。由此,中芯國際開始了“雙CEO制”,梁孟鬆像趙海軍一樣,可以直接向董事會負責並彙報。

當時, 中芯國際採用“雙CEO制”在半導體公司屬於首例,但這也增加了內部矛盾的發生。據問芯Voice報道,業界高層透露,去年趙海軍曾在董事會中提議要擴建新產能來滿足電源管理芯片PMIC客户的龐大需求,但傳出梁孟鬆投下反對票。梁孟鬆為了優先發展自己負責的先進製程技術產品,將這一商機擋在了門外。

梁孟鬆提交辭呈背後的原因可能是複雜的,但無論如何,蔣尚義加入中芯國際已成定局。

而歷史何其相似。2003年,IBM希望把新開發的銅製程工藝賣給台積電,張忠謀卻決定要自己幹,找來蔣尚義率隊研發,而這支隊伍一共有六個核心成員,梁孟鬆是其中一個。之後,台積電的銅製程逆襲終結了IBM的技術霸權,這六個人功不可沒。

梁孟鬆不僅是蔣尚義的學生,亦跟隨其完成了這一重大的先進技術研發,之後也被認為是最有望接替蔣尚義研發總監位置的關鍵人物之一。但最終梁孟鬆並沒有等來升職,反而被調任到其他項目中,之後梁孟鬆選擇了辭職。

在台積電共事期間,梁孟鬆曾對蔣尚義給出很高的評價。當時他掌管台積電一年四十億元的研發經費,“我深深感覺蔣副總對屬下非常信任,我管的錢是台積電研發部門最龐大的,高達四成左右的資金,這麼多年來,他從未改變過我的任何決定,也不會懷疑,跟其它的主管很不一樣。”

在很長一段時間裏,蔣尚義都是梁孟鬆尊敬的對象,而不是最大的敵手。很難想到,矛盾會突然以如此激烈的方式宣之於眾。

如今,兩位老將對於中芯國際的爭奪,是控制權之爭,還是發展路線之爭,還不得而知。但如果蔣尚義和梁孟鬆兩位核心高管具有巨大分歧,對於中芯國際而言,足以影響未來發展。

目前梁孟鬆還未離開中芯國際,而蔣尚義又走馬上任,最終矛盾如何解開,還是未知數。

而中芯國際正處於轉折點。梁孟鬆在辭職信中提及,“目前,中芯國際正面臨着美國的種種打壓,導致先進工藝的發展受到嚴重威脅。我認為,今天這個人事提案必然會關係到公司的前景。”

但蔣尚義想從另一個角度幫助中芯國際突圍:在中芯國際先進製程的研發進程被美國封鎖影響的情況下,尋找到另一條道路——先進封裝,即晶圓級封裝。

先從先進封裝的背景講起。由於半導體行業永遠在追求更高性能,十分信奉英特爾創始人戈登·摩爾提出的摩爾定律。摩爾定律準確地指出了芯片的發展規律:每過18至24個月,芯片的性能就會翻一倍,而價格也會相應地降低一半。

但摩爾定律越來越被認為“失效”,因為當先進製程的研發進入10nm時代後,業界普遍認為,依賴先進工藝而實現性能提升的道路受到了阻礙,而這種情況在7nm時代更甚。

在此背景下,先進封裝被認為能夠以更低的成本獲得更高的性能,從而成為了一個全新的選擇。

蔣尚義也曾提到,過去很長時間,把芯片越做越小,把兩個芯片合成一個芯片這些事一直是正確的,但如果用先進封裝技術,整個系統的架構就會發生徹底的改變,工程師不再追求把芯片越做越小,而是把大的芯片分成小的芯片再重新組合。

而先進封裝技術,可以將一個大芯片分成兩個或三個芯片,在保證性能的情況下,大大降低成本。

蔣尚義在最近表示,加入中芯國際,是由於其技術基礎,可以實現在先進封裝和系統整合方面的夢想。他説,“我只是很單純的工程師,我有權利追求我的理想和事業的目標,尤其是技術上的理想。”

而這一技術方向,未來將不僅是蔣尚義的夢想,也是中芯國際在芯片技術的核心突破口之一。而蔣尚義無疑是幫助其突破的關鍵助力。

不過,這場“內訌”卻讓一件喜事變成了禍事,讓中芯國際陷入動盪之中,如果不能儘快解決,勢必影響中芯國際的研發進度。

2

外患不絕

巧合的是,在內訌事件爆發的第二天,MSCI在其官網發佈聲明表示,將從其全球可投資市場指數中刪除受美國總統令影響的十隻中國個股,中芯國際位列其中。

MSCI提到的美國總統令,指美東時間11月12日特朗普要求禁止美國人交易美國國防部定義下的所謂中國涉軍企業的證券。儘管中芯國際多次澄清與中國軍方並無關係,但還是難逃美國的封鎖。

中國涉軍企業名單並不是一個新鮮的事物,自美國國防部在2020年6月創建後,華為、浪潮、中國電信等中國企業都曾被列入名單。一般而言,被刪除的中國企業在A/H股的股價都會出現下跌,部分甚至出現斷崖式跌幅。

這場封鎖可以追溯到今年9月底。當時美英兩國媒體曝光,一封疑似由美商務部工業與安全局(下稱BIS)向美國芯片公司發送的信件中提到,美芯片企業向中芯國際及其附屬公司供貨,或會最終致使在中國軍事中應用的風險。

一週後,消息被證實。由於美國將中芯國際認定為軍工企業,而美國出口管制條例(EAR)的第744條21項,對中國、俄羅斯、委內瑞拉的特定“軍事最終應用”或“軍事最終用户”進行了限制。

這意味着中芯國際採購的部分美國設備、配件及原物料,受到美國出口管制規定的進一步限制,須事前申請出口許可證後,才能繼續供貨。

11月12日,趙海軍在三季度業績會上承認,公司部分美國產設備零部件和原材料的交付期有延遲。同時,中芯國際下調了2020年度的資本開支計劃,從67億美元下調至59億美元。

中芯國際屬於晶圓代工企業。晶圓代工,指半導體芯片的生產環節。但在半導體材料這一最上游環節,硅片、光刻膠CMP拋光等材料,國產替換才剛剛開始。國盛證券報告提到,全球半導體材料市場超過500億美元,大陸佔比剛超過20%。

另外,在半導體產業,晶圓代工是核心賽道,與一般的製造行業不同,芯片代工技術含量高,評價的標準則是製程工藝。

目前無論是成熟工藝(28納米及以上),還是先進工藝(14納米及以下),都嚴重依賴美國廠商。

考慮到中芯國際目前先進工藝貢獻收入佔比較小,對當前的業績影響有限。根據其2020年三季度財報,公司14/28納米工藝佔晶圓收入比例為14.6%,而40/45納米、55/65納米、0.15/0.18微米才是公司主要收入來源,佔比分別為17.2%、25.8%、31.2%。

不過,美國封鎖帶來的影響,更體現在影響中芯國際的未來發展上,包括先進工藝研發進程的阻礙增大。

光刻機是晶圓製造的核心設備,如果中芯國際研發7納米、5納米等更先進的晶圓製造,則需要用到歐洲最大的芯片製造設備製造商阿斯麥(ASML)的EUV光刻機。

2019年年底,阿斯麥曾向中芯國際發運EUC光刻機之一芯片生產工具,但如今這一交易被推遲。ASML表示,出口光刻機需要得到荷蘭政府的出口許可,正在等待批准。

趙海軍則提到,接下來的擴產都會受影響。中芯國際此前曾宣佈在上海、北京等項目上有擴產計劃。

兩個月前,中芯國際被曝出正在抓緊“囤貨”。據《日經亞洲評論》報道,幾位熟悉內情的業內人士表示,中芯國際從美國、歐洲和日本供應商的採購超過了該公司2020年的需求。

其中,中芯國際採購了包括用於關鍵生產工藝設備,如蝕刻、光刻、晶圓清洗和測試機械,以及一年以上的消耗品部件,這些部件必須定期更換以保證機器的正常運行和日常操作的正常進行。中芯國際還建立了一箇中央倉庫來儲存這些產品。

同時,中芯國際正在針對部分美國設備、零配件、原材料,申請所需的出口許可證,但參考華為海思被封鎖後受到的衝擊,中芯國際的最終命運也不容樂觀。

另外,中芯國際還被捲入了一場訴訟案。美國時間12月10日,加利福尼亞中區聯邦地區法院提交了關於中芯國際部分證券的民事訴狀。

該訴狀的原告代表其本人和其他聲稱在美國證券交易場外市場購買了公司部分證券的人士提起了訴訟,指控公司發佈的某些陳述或文件違反美國證券交易法及美國證券交易委員會相關規定,並尋求未確定金額的經濟補償。

中芯國際正在經歷多事之秋,這些問題卻一時難以解決。

3

重壓之下,如何突圍?

中芯國際在今天受到的關注,更多是由於這家企業在中國半導體產業的位置:它代表着中國大陸地區芯片行業的最高水平,是最大的芯片代工廠,也是唯一能夠量產14nm芯片的廠商。

2001年4月,張汝京來京,創辦中芯國際,最初便是對標台積電。經歷20年的發展,中芯國際所取得的成績,放在當下的國內芯片製造行業,已經是難能可貴,但如果在全球市場稍加對比,工藝、技術、資本,無一項能趕超台積電、三星等對手。

中芯國際與頭號競爭對手台積電,在多年以後的今天,製程工藝的差距依然十分明顯,而製程工藝決定了製造出來的芯片性能和能耗能否更優越。

目前5nm製程工藝的代表企業是台積電,這也是行業頭部水平。但根據梁孟鬆此前在第三季度電話會議上透露的信息,中芯國際還在14nm量產水準。

翻閲台積電的量產時間表,2019年實現5nm量產,2017年實現7nm量產,2016年實現10nm量產,2015年實現16nm量產。這意味着還處於14nm時代的中芯國際,目前與台積電還存在數年、數個檔位的差距。

台積電的量產時間表,圖源其官網

台積電的量產時間表,圖源其官網

再來看更多維度的對比:2019年中芯國際有研發人員2530人,而台積電的這一數字為6534;同年,中芯國際投入研發費用為47.44億元,約為台積電1/5;總資產1148億人民幣,不足台積電的22%。

財務數據方面,中芯國際2019年營收31.16美元,約為台積電1/10;淨利潤2.35億美元,約為台積電1/50;毛利率為20.83%,約為台積電1/2。

這些年,中芯國際有國家補貼,也有自身營收,但這不足以支撐起所需的研發費用。而對於目前的中芯國際而言,長期的資本投入十分重要。

可以看出,目前中芯國際的困局,某種程度上也是產能和資金的不足導致。

中芯國際已經是大陸地區最大的集成電路製造企業,在上海、北京、天津和深圳多地建廠後,已經擁有多個8英寸和12英寸晶圓生產基地,2019年產品約為548萬片。

此前,由於先進工藝的訂單量不足,這一市場主要被台積電等玩家瓜分,中芯國際從而在建廠和生產線上加大成熟工藝的佔比,這一策略給其帶來了大量營收。

但是,美國封鎖使中芯國際收縮在美業務,同時擴產也受到限制,增加了其突圍的難度。

想要贏得更多客户的中芯國際,還是需要提高先進製程這一核心能力。

不過,在14納米制程工藝量產的同時,中芯國際也意識到接下來的研發難度,也許節奏會放緩許多。

由此,梁孟鬆提到,內部正在尋找替代方案,目前考慮把完整技術的開發分成多段,分攤給不同的合作伙伴。以一種曲線救國方式幫助中芯國際面對當下的挑戰。

中芯國際製程工藝分佈,圖源其官網

中芯國際製程工藝分佈,圖源其官網

另外,一年前,中芯國際開始研發製程工藝“N+1”,之後公佈了 “N+1”和“N+2”的先進產線。

半導體行業經常使用的製程工藝表述為28nm、16nm、7nm等,“N+1”和“N+2” 製程工藝則是中芯國際的內部代碼。

根據梁孟鬆的介紹,相對於第一代先進技術,“N+1”以低成本客製化為導向,性能提高20%,功率減少57%,邏輯面積減少63%,集成系統面積減少55%。

中芯國際曾聲稱,N+1製程工藝和台積電的7納米制程工藝非常相似。

“N+1”有了對標對象,但從現有對外量產的10納米制程工藝與7納米制程工藝來觀察,中芯國際的N+2製程工藝才能對標到台積電的7納米制程工藝。保守來看N+1製程工藝應該只能對標到台積電的10納米制程工藝,與三星10納米制程工藝相近。TrendForce集邦諮詢曾提到以上觀點。

儘管如此,也是一種進步,這也意味着如果實現量產,將吸引大量客户下單,增加中芯國際的營收。

目前,“N+1”正在做客户產品驗證,已進行小量試產,是否能完成最終量產還未可知,同時“N+1”量產後的生產良率也值得觀察。

另一條突圍道路,則是前文提到的,對先進封裝技術進行突破。

台積電早已在提供代工服務的基礎上,發力芯片封測能力。台積電曾推出3DFabric品牌,將其數十種封裝技術結合在一起,併為客户提供更多的選擇。

今年6月,台積電董事會通過了建設竹南先進封測廠的決定,並被曝出計劃明年年中第一期產區運轉。目前台積電已經佈局有4座先進的芯片封測工廠。

先進封裝也是中芯國際迎來的新機遇。就在本月,中芯國際傳出要在亦莊成立新公司的消息,其中業務範圍除了12吋集成電路晶圓,還涉及集成電路封裝。

而蔣尚義的加入也預示着,在先進封裝這個有可能成為未來晶圓製造廠商的激烈賽點上,中芯國際也十分重視。

中芯國際正處於歷史的十字路口,技術創新任務艱鉅,成本巨大。同時也迎來了新的突圍機會。

回溯中芯國際的20年曆程,波折和挑戰不斷,也曾遭遇過噩夢般的動盪。

中芯國際剛成立不久,便深陷訴訟案長達六年。連續兩次被台積電起訴,被指控竊取商業機密,賠付鉅額罰款聲譽倒地,創始人張汝京也不得不離開。

之後又是長達數年的派系爭鬥,複雜的股東構成,高層決策分歧,影響直接體現在中芯國際的業績上。

在批評聲中,最終中芯國際還是重回軌道,而如今競爭更加激烈、時間更緊迫,中芯國際又迎來了更艱深的挑戰。

這一次,中芯國際的結局又會如何?

More Content