作者:魏婕

來源: 深燃

直播帶貨風生水起,網紅成了眾人追捧的香餑餑。商家們爭先恐後地擁抱網紅,雙手奉上自家的看家產品, 希望能被頭部主播選中。網紅,成了商家銷量的保證。另一邊,上市公司也躍躍欲試地想要搭上網紅經濟這班順風車,他們不用網紅帶貨,而是劍走偏鋒——通過和網紅進行股權上的合作,拉動股價瘋狂漲停。

從有望套現1個多億的“原來是西門大嫂”,到衝擊資本市場遇挫的羅永浩和吳曉波,從身陷“假燕窩“風波的辛巴,到撐不起上市公司的張大奕......資本市場擁抱網紅已不是偶然,反而還形成了固定劇本:高溢價牽手網紅—股價漲停再漲停—引發質疑—熱潮退去—股價大幅回落。

在這出資本大戲中,誰是導演?誰是撐起這場戲的羣演?他們在打什麼算盤?他們會以什麼方式出場並落幕?深燃帶你看清背後的門道。

網紅遇A股

先牽手,後翻車

網紅和股市就像一對眉來眼去、你有情我有意的戀人,總想找機會發生一些故事。股市每次向網紅拋來橄欖枝的瞬間總能引發市場的關注。不過,根據過往合作案例來看,這兩者的結合最後往往會翻車。

12月8日,主營業務為整合營銷的A股上市公司元隆雅圖發佈公告稱,擬斥資2.7億元收購知名網紅“原來是西門大嫂”背後的有花果傳媒公司60%股權。此次交易溢價高達52倍,引發市場廣泛質疑。該網紅本名張馨心,在有花果傳媒公司持股比例為45.8%,交易如果達成,張馨心將套現約1.24億元。

消息放出的第二天,股市很給面子,元隆雅圖股價全天飄紅,漲幅最高達3.58%。不過從12月10日開始,股市彷彿回過神來一樣,連跌不止。12月14日,跌幅最大達10.52%。

同樣是在12月,互聯網初代網紅羅永浩衝擊資本市場的嘗試以失敗告終。

12月3日晚間,上市公司尚緯股份發佈公告稱,終止收購星空野望40.27%股權事項,老羅的“真還傳”劇本改寫。此前,尚緯股份打算以28倍的溢價,花5.89億元與老羅綁定。在《脱口秀大會》總決賽中,羅永浩透露,2018年底開始欠下的6億元債務,已經償還了近4億元。如果不出意外的話,他應該能夠在一年內還清欠款。隨着收購終止,羅永浩的還款計劃出現了新變數。

來源 / 《脱口秀大賽》

而在更早之前,和羅永浩命運相似的是財經網紅吳曉波。2019年3月31日,全通教育發佈公告稱,擬作價15億元收購吳曉波創辦的杭州巴九靈文化創意股份有限公司96%股權。收購重組方案公佈後,來自深交所的問詢函甚至直接詢問此次交易是否為“忽悠式”重組。半年後,此次併購以失敗告終。

股市惦記網紅,不是一天兩天了,他們興高采烈地牽手,又前赴後繼地“翻車”。

近日,“快手一哥”辛巴售賣假燕窩事件持續升級。廣州市白雲區市場監督管理局稱,正在對此次事件進行調查。受此消息影響,12月10日,與辛巴存在股權綁定的起步股份股價跌停。12月11日,起步股份股價跌出近半年的新低點——8.47元,較雙方“聯姻”時9月23日17.55元/股的高點,跌去51.7%。

成功上岸的公司日子也不好過。

微博圖文時代的頂流網紅張大奕與開淘寶女裝店的馮敏合作,將這家名為如涵控股的公司推向納斯達克,套上了“網紅電商第一股”的光環。然而好景不長,如涵“上市即巔峯”,上市破發、連年虧損,市值從最高超過10億美元縮水至2.41億美元,蒸發了75%。在美股逗留了1年零7個月後,三位創始人提議將公司私有化。

而在今年上半年,上市公司與網紅捧起對方的雙手,上一秒還是“小甜甜”,下一秒就變成“牛夫人”的戲碼更是頻頻上演。“直播一哥”李佳琦、“直播一姐”薇婭、“田園牧歌”派網紅李子柒均出演過類似大戲。甚至都不需要綁定股權,股市瘋狂到“沾薇婭就漲,貼李佳琦就飆”。

今年5月份,主業為家紡的夢潔股份宣佈與謙尋文化簽訂戰略合作協議,與旗下主播薇婭在消費者反饋、產品銷售、薇婭肖像權、公益等方面開展合作。此消息一出,夢潔股份連續拉出7個漲停板,短短兩週內,夢潔股份股價累計上漲幅度高達124.13%。但在此期間,夢潔股份大股東們卻接連減持股份,引發監管部門關注,最終引發股票大跌。網友們調侃稱,雙方為股民們演示了一波教科書式“割韭菜”。

“直播一哥”李佳琦也沒缺席。2020年1月15日晚,新文化發佈公告,與李佳琦所在公司美腕達成合作。隨後新文化股價上演5連板。不過和夢潔股份經歷相似,新文化後因股價熱炒引來深交所問詢,1月23日股價跌停。

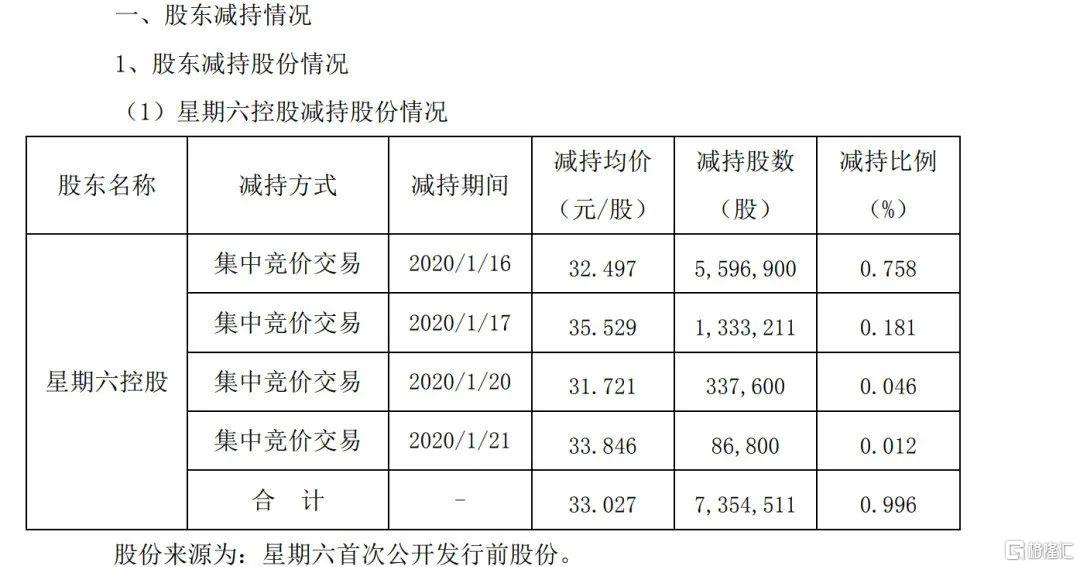

李子柒與女鞋上市公司星期六的故事更加“蜿蜒曲折”。星期六,辛苦賣鞋20年,不及搭乘網紅概念20天。股權穿透圖顯示,星期六的實控人張澤民通過上市公司星期六的母公司——深圳市星期六投資控股有限公司持有廣州琢石成長股權投資企業18.9%的股權。而廣州琢石是微念科技的投資人,持股比例5.66%。因此,張澤民間接持有子柒文化0.55%的股權。

即便實控人資產並不屬於上市公司,但就是因為這麼一丁點關係,2019年12月12日,星期六迎來了第一個漲停。短短一個月,星期六股價從7.2元上漲至30.22元,市值上漲至223億元,市盈率高達159倍。但隨後股價暴跌。

一個願意買,一個急着賣,不管面對多少質疑,也無法阻擋他們不顧一切相愛又翻車的腳步。

撈一筆就跑?

網紅加股市套路深

加倍!再加倍!這不是鬥地主,而是上市公司收購網紅所在公司時的真實狀況。

在全通教育牽手吳曉波的案例中,3倍的溢價算是相當“保守”了。最近尚緯股份牽手老羅28倍的溢價、元隆雅圖給“原來是西門大嫂”開出的52倍溢價,讓人們漸漸看明白上市公司“迎娶”網紅的一個重要規律——高溢價。

根據元隆雅圖的公告,該公司擬以現金方式收購北京有花果文化傳媒有限公司60%股權,交易對價2.7億元。公告中展示了第三方機構出具的評估報告:截至2020年9月30日,有花果全部權益價值為4.54億元,賬面淨資產為851.01萬元,溢價率達到5230.07%。值得注意的是,收購方元隆雅圖並不富裕,截至今年三季度,元隆雅圖賬面的貨幣現金僅為1.78億元。另一則公告顯示,元隆雅圖擬向控股股東借款不超過2億元。

尚緯股份同樣大方地給羅永浩背後公司開出了5.89億元的“彩禮錢”,數據顯示,截至今年9月底,星空野望淨資產為5192.48萬元,若以尚緯股份5.89億元收購40.27%的股權計算,其溢價率高達2819.13%。

為什麼這些上市公司願意花大價錢、甚至寧可舉債也要“迎娶”網紅呢?

其實,局外人看來這些公司似乎“人傻錢多”,但精心構建資本局的雙方有厚利可圖。

尚緯股份高溢價收購星空野望失敗後,大股東的 “套現局”輪廓漸漸清晰。這筆交易一旦達成,甚至可能出現創始人“人在牢中坐,錢從天上來”的“魔幻套現戲碼”。該公司創始人李廣元在2016年因行賄罪被判11年,此次交易前持有尚緯股份28%的股份,且與其控股股東、實際控制人李廣勝為兄弟關係。按照收購協議,如果要讓尚緯股份實控人同意將星空野望注入上市公司,星空野望的股東就必須同意用轉讓款來承接尚緯股份實控人關聯方李廣元持有的股份。由此,這筆交易中尚緯股份支付的5.89億元,將有3.4億元間接流入公司實控人關聯方李廣元的“口袋”。

如果説通過收購套現的流程過於繁瑣,還有另一種“簡化版”方式——宣佈與頂流網紅合作,甚至曲線投資網紅所在公司,拉動股價暴漲,大股東趁機套現。

星期六、夢潔股份、起步股份都曾有過類似操作。

僅僅是因為星期六實控人張澤民間接持有李子柒所在的子柒文化0.55%的股權,就引來遊資瘋狂炒作。同花順數據顯示,從2019年12月13日至2020年1月10日,星期六先後11次現身龍虎榜,席位基本上被各路營業部佔領,各大遊資接力推波助瀾。2020年1月17日晚間,星期六發布公告稱,公司董事李剛、董祕何建鋒、副總經理李禮合計減持37.98萬股,共套現約1251萬元。1月16日至21日,控股股東深圳市星期六投資控股有限公司合計減持735.45萬股,共套現約2.4億元。

來源 / 星期六減持公告

今年5月11日,夢潔股份與薇婭所在的謙尋文化簽署《戰略合作協議》,消息發佈後,夢潔股份在5月12日至20日連收7個漲停板。之後,公司股東武靜於5月12日至18日期間,合計減持公司股份1.85%。今年3月-5月,該公司高管及股東團隊成員累計減持金額過億元。

9月16日,起步股份發佈一則關於股份轉讓協議的公告,交易完成後,辛巴系將成為起步股份第二大股東。消息一出,起步股份股價立即大漲,9月17日-23日連續5個交易日漲停,累計漲幅達61.14%。9月30日,起步股份發佈公告稱,9月7日至23日,起步股份控股公司香港起步減持2.36%,減持總金額約1.15億元。

總結來看,網紅和股市的結合特點有——高溢價、通過收購套現,或股價拉昇後有套現行為。

那麼,從公司特徵來看:什麼樣的上市公司格外青睞網紅?

財報給你答案:財報數據顯示,根據尚緯股份10月24日公佈的2020年三季報,該公司歸屬於上市公司股東的淨利潤為4600萬元,同比下降51.47%,基本每股收益比上年同期減少50%至0.09元/股。算上這次,這是尚緯股份上市以來第3次跨界併購失敗了。

根據起步股份2020年三季報,2020年1-9月實現收入8.90億元,同比下降16.13%,扣非歸母淨利潤5505萬元,同比下降56.13%,2018年、2019年這兩年扣非歸母淨利潤同比分別下滑了11.85%及19.85%。就在最近,起步股份還面臨媒體對於其“隱藏關聯方、虛減費用及虛增業績”等質疑,12月16日發公告做出了澄清。

再看全通教育,12月7日,全通教育發佈公告稱,鑑於公司2019年淨利潤金額未達到公司層面業績考核要求,決定減少總股本和註冊資本。9月23日,證監會廣東監管局公佈,全通教育存在信披違規行為,2016年年報多計收入2316.93萬元、佔公司當年營業收入的2.37%,淨利潤多計164萬元、佔公司當年淨利潤的1.59%。2019年,全通教育實現營收7.18億元,同比縮減14.51%;全年淨虧損7.33億元,較上年同期淨虧損擴大了11.59%。

普遍來看,這些公司主營業務疲軟,不被資本市場看好、備受質疑、命途多舛,因此想通過和網紅牽線來逆天改命也就容易理解了。

“脆弱”的商業模式

網紅救不了上市公司

在為張大奕量身定製的紀錄片《網紅》中,配了一句英文,“Baby, you're firework”——主動將網紅比作“絢爛又短暫”的煙花,冥冥之中暗示了網紅經濟的脆弱。

網紅,在如今全民帶貨的時代,意味着關注度,意味着流量,在一定的條件下,還意味着產品的銷量。賣淘寶女裝出身的如涵創始人馮敏在上述紀錄片中説道,“找一些適合當意見領袖的人,合作分工,有人格背書的店鋪會起得更快”,總結出了網紅經濟的雛形。

來源 / 紀錄片《網紅》

然而,這種高度依靠個人的商業模式容易被質疑的一點就是可持續性。

在全通教育提出收購巴九靈後,深交所兩度發函問詢。第一次問詢中,深交所要求全通教育結合巴九靈對吳曉波個人影響力的依賴度、吳曉波個人IP的價值變化及可持續性等,説明巴九靈業務模式的穩定性、業務經營的可持續性。換言之,深交所對於依靠個人IP而運作的商業模式可持續性提出了質疑。

深交所還特別提出,此次交易的實質是否為吳曉波個人IP證券化。全通教育迴應稱,實質為標的公司完整業務體系的證券化。不過,之後這樁收購告吹。

這種風險在張大奕及如涵身上體現地更為明顯。今年4月,張大奕與天貓總裁蔣凡出現緋聞。在如涵2021財年Q1財報電話會議上,被問及張大奕在這個季度收入的貢獻和增長時,如涵方面稱,在產品銷售收入方面,與上一財年同期相比,由張大奕產生的收入下降了約33%,主要原因之一是自2020年4月以來,出現的負面宣傳影響了收入。

除了負面消息的影響,張大奕本身的影響力也大不如前。2016年,張大奕可以在鏡頭前驕傲地喊出“2016絕對是張大奕的時代”,但如今,論帶貨能力,人們首先會想到的是直播網紅薇婭和李佳琦。

來源 / 紀錄片《網紅》

在《愛麗絲漫遊奇境記》中,愛麗斯和紅桃皇后手拉手一同出發,但不久之後,愛麗斯發現她們兩個人處在與先前一模一樣的起點上,紅桃皇后告訴她,“以你現在的速度你只能逗留原地。如果你要抵達另一個地方,必須以雙倍於現在的速度奔跑”。這便是殘酷的紅桃皇后定律。更殘酷的是,如果這個定律用於形容網紅的職業生涯,貼切極了。

直播帶貨的風口吹來,張大奕拍圖-修圖-發圖就能漲粉的優勢被稀釋。在直播帶貨全面爆發的雙11中,鮮見如涵旗下網紅的身影。根據數據作戰室的數據,在今年11月11日雙11活動最後付款的前兩小時,張大奕的店鋪在女裝熱銷店鋪排行榜中僅列21名。

在上述電話會議中,如涵方面稱,如涵將張大奕對於收入的貢獻分為兩部分——一部分是平台業務下的服務收入,另一部分是產品銷售收入和自營業務。平台業務下的服務收入中,張大奕產生的服務收入,主要是電商直播產生的收入,佔8%,佔整個服務收入的不到10%。而在產品銷售收入和自營業務下,張大奕服務的網店產生的產品銷售收入在本季度和上一財年同季度均佔總產品銷售收入的70%左右。這透露了兩個信息——張大奕依然給如涵貢獻了大部分收入,如涵主要收入依然來源於開網店的收入,而非直播電商。

“在網紅KOL這塊踩中一個風口了,就像一條小船遊在海里,沒必要再去北冰洋,也許會翻船。”這是馮敏對於直播這一風口的態度。

如涵將自己定義為網紅孵化器,然而2017、2018、2019財年前三季度,張大奕貢獻了如涵50.8%、52.4%、53.5%的收入。如涵控股登陸美股破發時,王思聰就犀利點評稱,如涵的網紅孵化、網紅電商、網紅營銷模式沒有驗證成功,也沒有證明出自己可以培養出新的KOL。如涵董事長助理在接受媒體採訪時曾略顯無奈地表示,“我們不認為誰還能打造下一個張大奕,她目前佔據紅人電商賽道中的頭部位置,要想突圍不太現實。”

而從實質交易過程來看,尚緯股份牽手羅永浩,元隆雅圖牽手“原來是西門大嫂”,全通教育牽手吳曉波,這些都是高溢價併購,會給資本市場帶來實質的動盪可能性和風險。

與高溢價併購伴隨而來的則是一把達摩克利斯之劍——商譽過高,埋下暴雷隱患。

銀保監會主管的學術期刊《金融監管研究》的一篇名為《商譽、高溢價併購與股價崩盤風險》的論文曾指出,根據2007-2017年A股上市公司數據,併購溢價越高或者高溢價併購事件,均會顯著增加收購方的商譽資產規模。併購中產生的鉅額商譽,引爆投資者情緒形成股價泡沫,是商譽加劇股價崩盤風險的另一個重要原因。前期積累的股價泡沫在公司業績無法維持時則更加容易破裂。

這篇論文特別提到——為了減少風險,要避免跨行業併購。因為行業差別太大,收購方對被併購方的業務不熟悉,很難深入參與其運營管理,也無法形成良好的協同效應,不利於併購後企業績效的提升。

但上述上市公司中,主營業務為電線電纜的尚緯股份、賣童裝的起步股份、主營業務為軟件和信息服務的全通教育,均為跨行業合作或併購。

通過以往的案例,已然清晰明瞭地得出一條規律——股市不歡迎網紅。不過,利益驅動之下,日後或許還會出現上市公司牽手網紅的戲碼,並以同樣的方式謝幕。

借用電影《教父》中的一句台詞:“This is a business”——談生意,僅僅有流量是不夠的,生意無法活在泡沫裏,而是需要活在堅韌、牢固、可持續的商業模式裏。

More Content