01

今年7月,德国抗疫取得相对不错的成效,在欧洲创造了新冠病毒感染人数比例最低、感染者死亡率最低、疫情封锁措施时间最短、对经济负面影响最小等多项纪录。

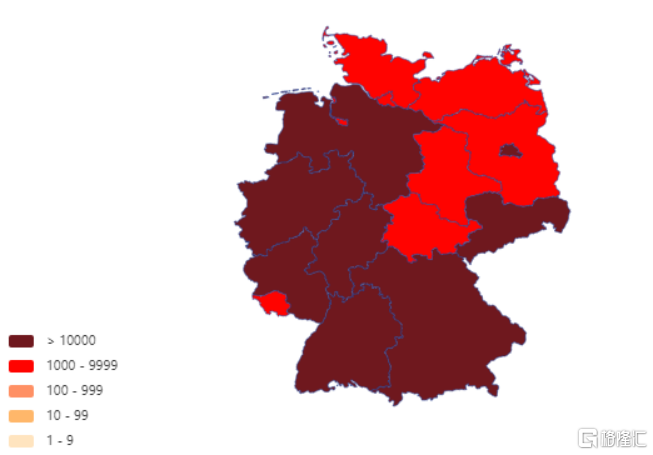

然而,欧洲人民心中的抗疫“模范生”,却从10月份开始越发处于失控状态,令人大跌眼镜。看疫情地图,至少超过一般的国土处于深红色的恐怖状态。

(来源:Wind)

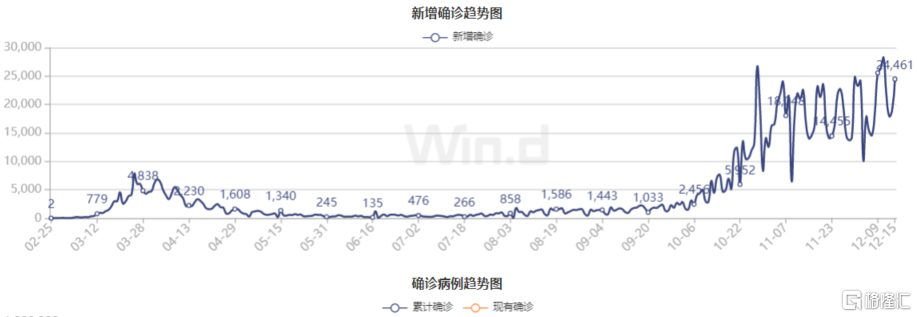

德国新冠疫情每日新增人数从几百、上千,逐步发力到单日新增5000、8000、10000、20000、25000。在12月11日,单日新增确诊病例更是高达29875例、585人死亡,突破疫情爆发以来的国内最高记录。

(来源:Wind)

并且,这还是在11月2日到11月底进行了“锁国”努力下的结果。如果不升级防疫,新冠爆发力更加超出人们的想象。即便这样的努力,也引发了包括柏林、莱比锡、汉诺威等在内的城市民众的示威游行反对。

时间辗转到12月,德国新冠疫情告急。

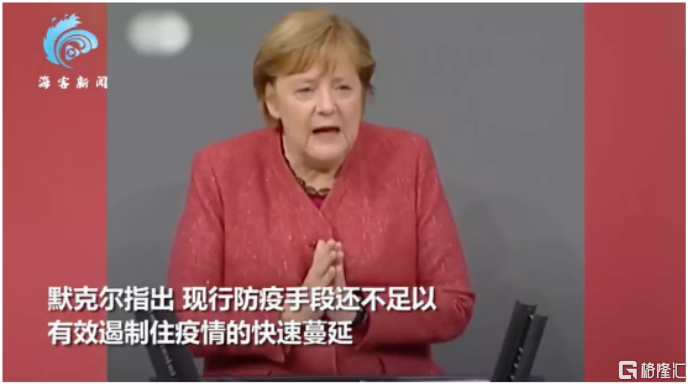

9日,默克尔在一次演讲中,饱含热泪,双手合十呼吁民众:“如果我们现在在圣诞节前夕有太多接触,而最后却成了我们和祖父母度过的最后一个圣诞节,那么我们一定做错了什么,不应该让这种事情发生。”

(来源:海客新闻)

紧接着,德国新一轮更为严苛的“锁国”防疫措施又来了!

据新闻报道,德国将从下周三(12月16日)开始进入硬性封锁,关闭非必要的商店,敦促雇主关闭工作场所,并鼓励学生留在家中。包括在新年期间禁止聚会等更为严格的限制将至少持续到1月10日。

一轮又一轮“锁国”,新冠疯狂肆掠下的德国,将何去何从?

02

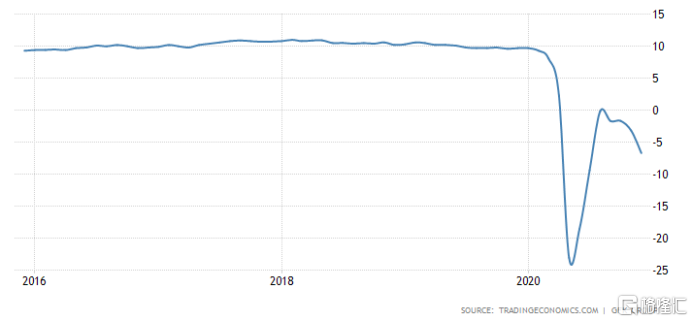

在新冠爆发之前,德国经济就处于衰退的边缘。2019年四季度,德国经济增长为0,低于三季度的0.2%。

疫情笼罩,将原本脆弱的德国经济陷入了危机。

一季度,GDP下滑1.9%。二季度更是大幅下滑9.8%,创下自1970年有季度经济数据统计以来环比最大降幅。

(德国GDP增速,来源:经济网)

三季度,GDP环比增速为8.2%,但同比仍然大幅下滑4.3%。这还是德国采取了非常激进的财政援助刺激计划之下而取得的结果,包括对企业的直接补贴和大规模的减税举措。

要知道,德国自从2014年到2019年连续6年财政无新增负债,2019年公共债务占GDP的比例已下降到60%以下。但预计今年德国政府债务规模大幅上升至创记录的2185亿欧元,一反此前秉承的零赤字预算平衡政策。

并且,德国在2021年还会更为激进,联邦政策预算支出高达4986亿欧元,另有619亿欧元的投资额度。

很明显, 德国也在开始负债经济,试图将划入深渊的经济拉回来,但有那么容易吗?

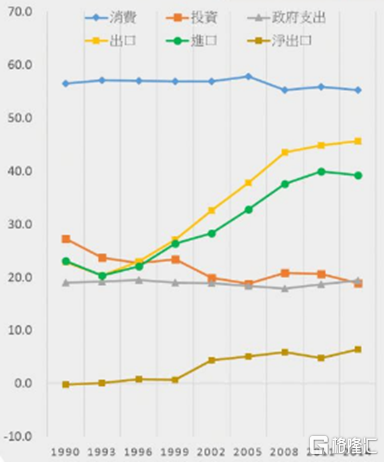

我们找到一份2014年的数据:当年,德国消费占经济结构的比例为55.2%,投资占18.9%,政府支出19.4%,净出口6.4%。最近几年,德国经济结构并没有明显的变化。

(德国经济结构,来源:机构)

消费马车是德国经济的引擎,但在疫情的肆掠之下,遭遇了严重冲击,并不容易从泥沼中爬出来。

年初,德国失业率仅为3%,后遭遇新冠疫情肆掠,不断走高,当前已经快速攀升到4.5%,已经回到了2016年的高位水平。并且疫情失控,接下来还可能将继续攀升。

(德国失业率快速攀升,来源:经济网)

失业率是贫困率的B面。当前,16%的德国人(约1320万)生活在贫困线以下(收入不到中位数的2/3),达到了两德统一以来的最高水平。在成年人中,1/3属于贫困人群,其中雇员的比例高达33%。

今年4月,德国消费者信心指数一度快速下滑至冰点,为-23.1,但在政府的刺激政策以及疫情的好转而有所反弹修复。但10月之后,消费者信心再度被重创,11月底为-6.7。

(消费者信心指数,来源:经济网)

投资大类中,制造业是一个重要的细分领域。我们观察到,制造业PMI从10月出现一个较为明显的拐点,与10月疫情开始再度爆发密切相关。

(制造业PMI,来源:经济网)

进出口与政府支出细分项,按下不表。从以上分析可知,新冠疫情是德国经济复苏的拦路虎。一旦持续失控,是有可能导致经济再度探底,爆发更为严重的危机。

03

即便德国在新一轮“锁国”以及新冠疫苗加持之下,能够暂时稳住或控制住疫情,经济仍然会挣扎在危机的边缘。

按照2019年的数据,德国经济位列全球第四,仅次于美中日,是绝对的欧洲经济火车头。不过,德国面积小,人口8000多万人,仅凭国内市场,不足以支撑起现在的经济体量。

德国是工业制造强国,过去多年出口占经济总量的比重大于45%,远高于其他国家,成为全球自由化贸易的最大受益国之一。其中,出口最多的国家为美国、法国、中国。

但从2018年开始,全球第一大经济体的美国不断对中国、欧洲开炮,把全球贸易搅得鸡犬不宁。并且,今年新冠大爆发,当前全球经济大幅衰退,反全球化浪潮更是席卷各地,因为颇为残忍的存量竞争会愈演愈烈。就连中国也是审时度势,提出国内国际双循环,明显重点在于国内大循环。

如此背景下,德国出口自然而然会受到波及,影响面一定不小。要知道德国汽车生产商出口汽车数量达到了国内汽车产量的77%,这一数据占到了整个欧盟在2019年出口汽车数量的60%。

在疫情爆发之前,来自中国的需求已经开始下滑,美国威胁新增关税的举措,同样也使得整个行业笼罩在阴霾之下。疫情爆发之后,全球经济陷入衰退,对德国汽车的出口产生重大冲击。今年4月,出口几乎完全停滞。

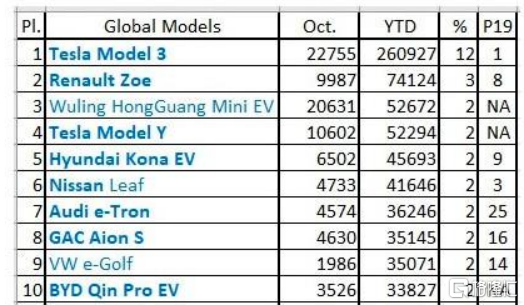

并且,德国传统汽车业遭遇了特斯拉为首的新能源车的巨大挑战。据EVSalesBlog发布的10月全球新能源汽车销量榜中,特斯拉Model 3单月销售2.2万辆,前10月累计销售26万辆,占全球市场份额的12%。另外,Model Y前10月累计销量5.2万辆,占比2%。

(来源:EVSalesBlog)

另外,中国新能源车企也呈现一定的超车现象。其中,五菱宏光 Mini EV拿下全球第三,占比全球份额的2%。另外,广汽、比亚迪热卖车型占上第8、第10。

然而,汽车工业强大的德国,唯有Audi e-Tron(奥迪)、VW e-Golf(大众)分列第6位和第9位,处于一个相对劣势的位置。

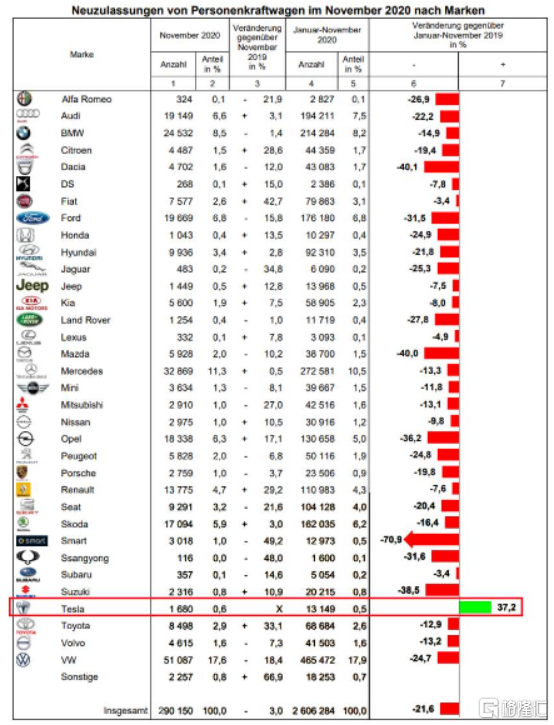

并且在德国本土,特斯拉10月销量1680辆,同比增长37.2%,成为德国汽车市场上唯一一家在2020年实现正增长的公司。而德国的汽车企业却经历着一轮又一轮的冲击与危机。

群狼环伺,德国汽车业遭遇严峻的挑战与冲击。如果德企没能够抓住新能源汽车这波大浪潮的话,德国经济会就可想而知了。

04

自从3月19日算起,德国DAX指数大幅反弹超过56%,离2月历史最高点还有不足2%的距离。

(来源:Wind)

但很明显,股市大幅暴涨的主要推手不是宏观基本面的改善,而是欧洲央行大规模的放水。德国股市呈现了较为明显的估值泡沫。今年3月,DAX指数PE仅为15.5倍,而当下已经快速飙升至65倍绝对高位。另外,受疫情和货币泛滥影响,德国大都市城郊房价快速上涨。

(来源:Wind)

股市为首的金融资产价格的高企,对制造业为实体经济发展的德国并不是一件好事,无疑会削弱市场主体对于实体经济的投入,转而继续加大金融投机。并且史诗级泡沫的美股一旦崩盘,一样会对德国股市产生重大冲击,进而波及到经济的复苏。

最为紧要的是,德国疫情还在不断肆掠恶化,实体经济不断被揉虐,是有一定概率二次探底,进入二战以来的至暗时刻。

More Content