作者 | 707的牛

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

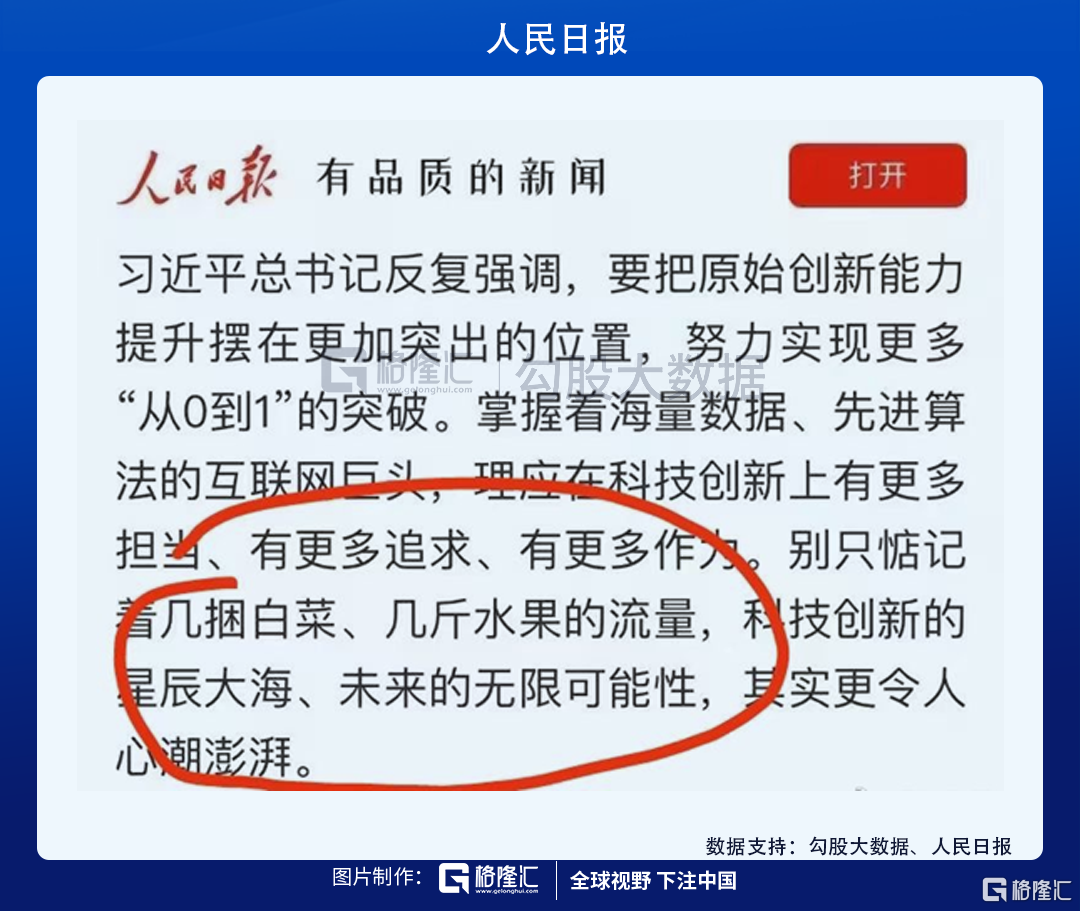

週末,關於社區團購的假消息滿天飛,不過有兩個重大的消息可以確定是真的。一是高層傳達出對社區團購的態度:互聯網巨頭應該追求科技創新,而不是緊盯幾捆白菜和幾斤水果的流量;也給風口上的社區團購降了降温。

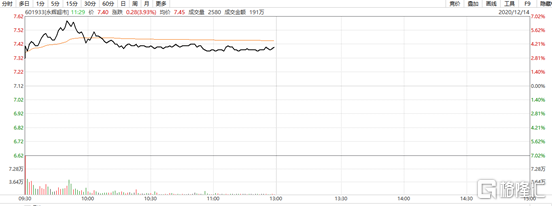

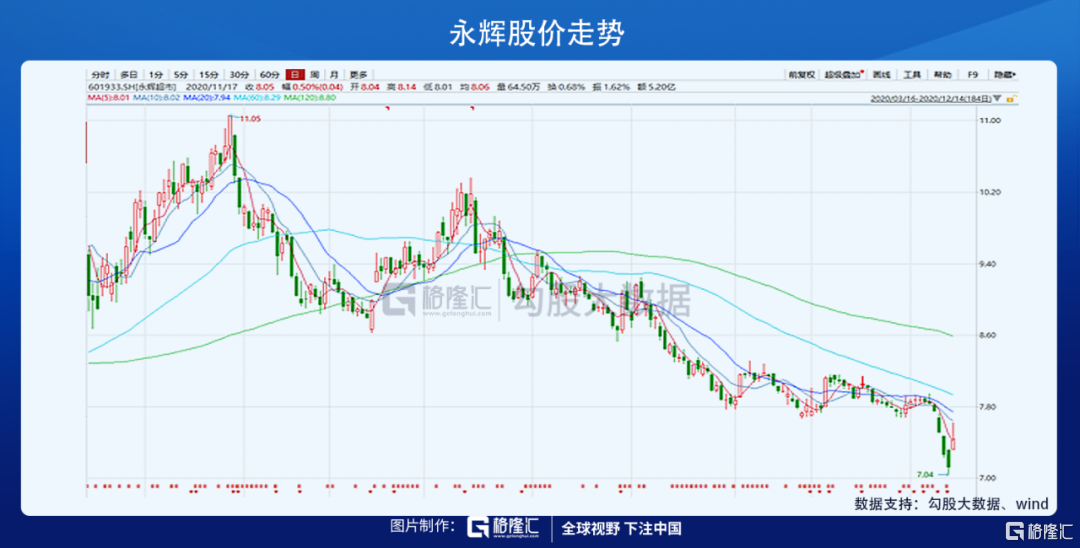

所以,我們看到了二級市場的表現也非常靈敏。以社區團購為代表的互聯網巨頭美團和傳統生鮮超市龍頭永輝,兩家公司走出了截然相反的走勢,美團向下,永輝向上。

還有一個重磅消息就是:京東花費7億美元的代價戰略投資興盛優選。興盛優選是一家最早的聚焦湖南市場,而且在社區團購上實現盈利的公司;現在幾大互聯網巨頭也陸續上架了美團優選,多多買菜,橙心優選;可見資本對社區團購這個賽道的追捧。

那麼,社區團購究竟是什麼怪物?社區團購的興起,對永輝這類傳統生鮮零售生意有什麼影響?

01

社區團購顛覆的是什麼?

對於社區團購的興起,網上的爭議也很大,空頭一方認為社區團購靠價格優勢獲取流量,等到行業格局穩定再來收割消費者。這種看法我不是很贊同,因為社區團購模式除了有價格優勢以外,更重要的是重新塑造了生鮮供應鏈的環節,提升了的供給雙方的效率。

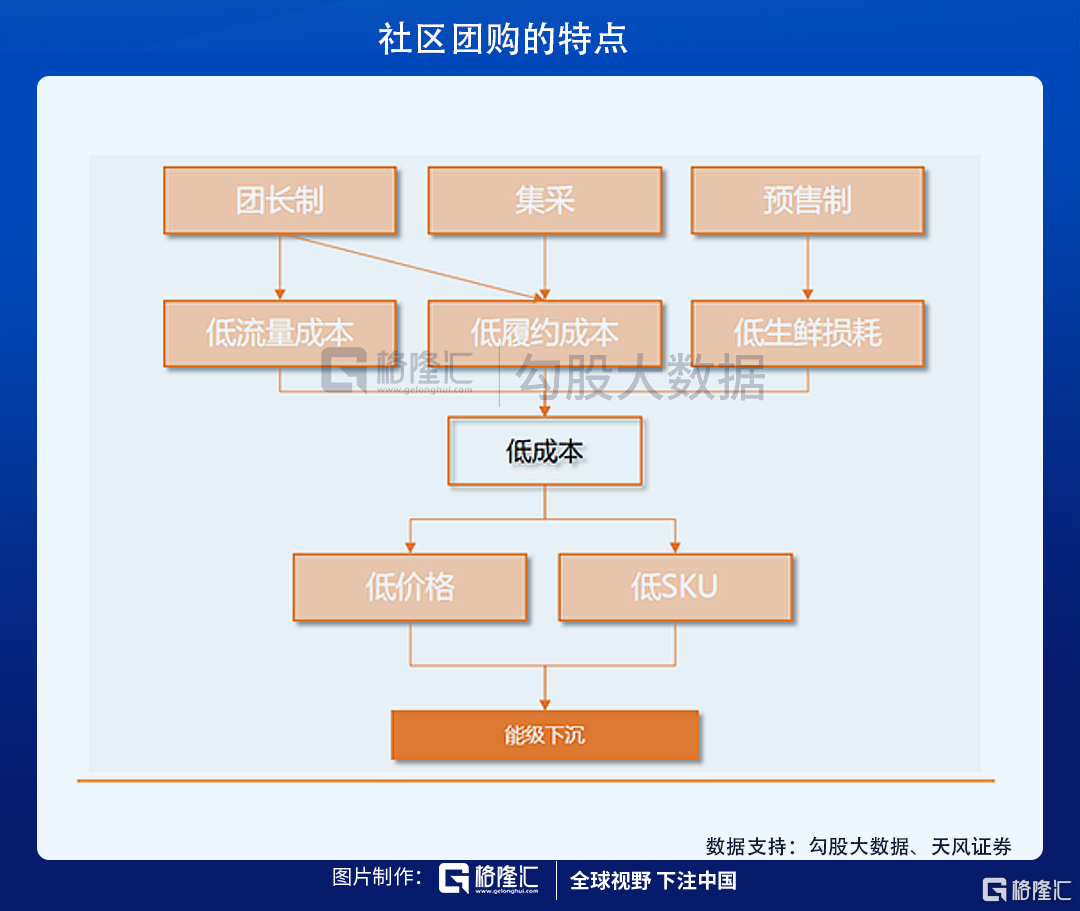

早在社區團購之前,生鮮業務就已經被電商化了,我們稱之為線上到家業務;生鮮電商化也給居民生活帶來了極大的便利性,特別是在疫情期間。而社區團購的基礎邏輯和線上到家完全不同,前者的幾個核心要素是預售制,次日達,自提。

一是預售制,團長通過微信羣和小程序的方式對相關產品進行介紹推廣,用户進行挑選購買;接着平台方統計當天的需求,而供應商就能根據銷售量採購商品,以銷定產,在源頭上做到了生鮮類產品的零庫存,零損耗;這樣做的好處是商品在低損耗的前提下,供應商不用嫁接成本,實惠可以直接給到消費者。

二是次日達。次日達雖然在時間效率上沒有線上到家物業那麼高,但這樣做的優勢在於中途存在一定的時間差,供應商可以依據當天的預售訂單當晚或者第二天早上去一級市場採購;然後商品在第二天被送到社區,也是解決了生鮮行業的痛點,做到了零庫存。

最後就是自提。線上到家業務的各個玩家之所以都在虧錢,是因為配送成本高,運費都是平台方在補貼。而社區團購又再次解決了這個痛點,在小區團長處設置提貨點。不用配送到每家每户,極大的降低了成本和提升了效率。

社區團購顛覆的是什麼?可以肯定的回答顛覆了生鮮和快消品供應鏈的環節,極大的優化了供應鏈的鏈條,壓縮了成本,完全有利於下游消費者。

02

永輝是否會被邊緣化?

社區團購的模式創新完全是在互聯網浪潮下對傳統生鮮零售渠道的二次打擊。相信大家也會有這樣的疑問,永輝可以做社區團購嗎?社區團購的大浪潮下,永輝是否會被邊緣化?

其實永輝來做社區團購也是很難成功的,你會發現都是互聯網巨頭在做這些業務,而永輝恰恰缺的就是互聯網基因。永輝這類傳統線下超市從起家開始就是以渠道商而存在的,只是供應鏈的一環,作為產品的搬運工並享受價值產生的溢價。

線下商超的生意會被社區團購模式搶走一些是肯定的。但永輝還是有自己生存空間的,不用過於悲觀,可以從兩個不同的角度來分析。

一是大股東賦能。永輝超市的前十大股東里面有京東,騰訊這些國內的互聯網巨頭公司,他們是有強大的互聯網基因的。永輝擁有完善的生鮮供應鏈系統,而騰訊,京東能夠提供平台;再不濟永輝也可能成為他們的供應商。

而且社區團購演化到最後可能會有兩種模式,一種是以京東物流為主的自建供應鏈的重資產模式;另一種可能是以美團為代表的作為平台方的輕資產模式,自己只提供交易服務,把商品供應交給合作方里面的便利店,超市,水果店。所以,永輝是可以被京東這些互聯網巨頭賦能的。

二是產品品類。生鮮這個品類因為無法做到品牌化,差異化,而且具有高損耗的產品屬性,所以長期看,用社區團購這個模式是跑的通的。但是,像其他的快消品品類是很難做到的,這些產品在銷售過程中不容易產生損耗,同時如果在社區團購這類模式下一直維持低價,會造成銷售渠道的混亂和經銷商,其他零售商的反水,沒人再願意賣廠家的產品。

在快消品領域這是品牌產商不願意看到的,因此線下商超受衝擊的程度有限,只不過生鮮這個品類更高效的渠道模式會搶佔更多的市場份額。

03

極度悲觀下的市場機會

在社區團購的風口下,市場對傳統零售渠道非常悲觀,過度悲觀的時候可能會存在比較大的機會。無可否認,當前的永輝也存在一些問題:線上到家業務剛做不久,佔比在10%,比例太低;社區店有錢大媽這類競爭對手加入,MINI店的業務能否跑通,競爭格局會不會加速惡化。

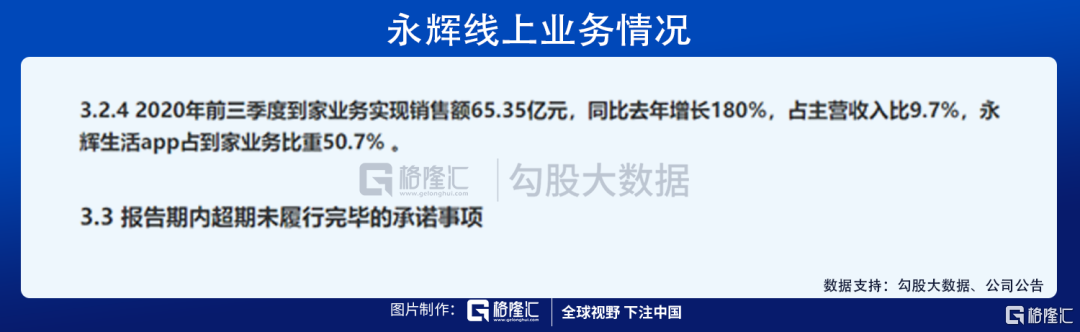

悲觀市場情緒下,永輝的估值也已經反應了市場存在的擔憂。同時永輝的線上到家業務正在加速,2020H1永輝線上營收45.6億元,線上佔比9.7%,前三季度銷售額65.4億元,同比增長180%,由此推算出Q3線上營收大概20億元,而今年一季度到家業務的銷售額也只有20.9億元。疫情控制之後的三季度,線上業務收入竟然快達到了疫情期間的一季度水平。

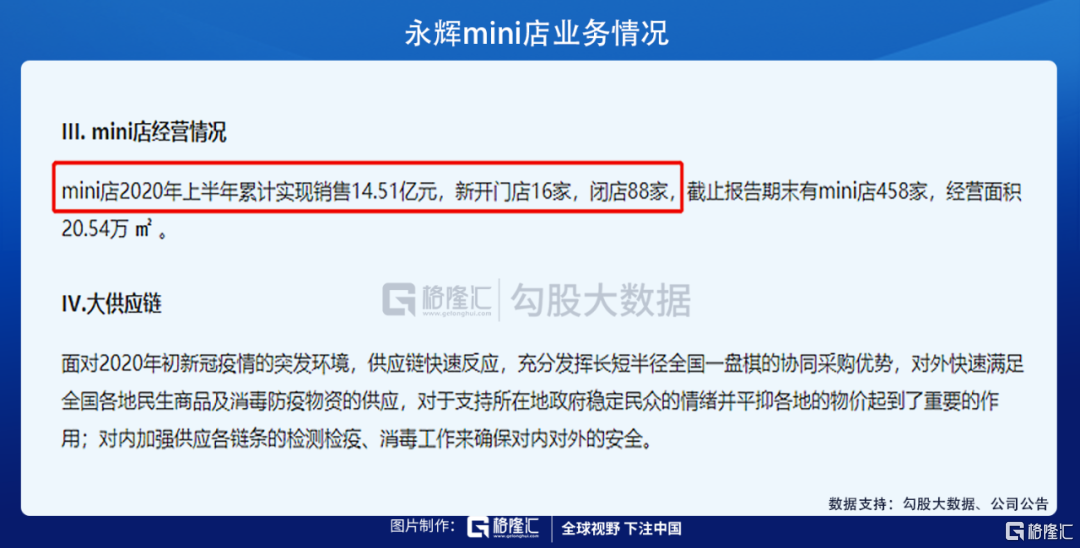

其次,就是mini店業務。公司的社區MINI店一直在不斷地調整,目前可以看到mini店業務的邊際正在改善。2019年中報披露時永輝mini店數量是398家,營收5.5億元,虧損了幾千萬;而2020H1mini店數量是458家,淨增加60家,營收卻高達14.5億元,估算虧損在一億左右。

2020Q3mini店新開8家,關閉61家,期末一共405家,數量和去年的水平差不多,但是營收上升的很快;説明新業態正在往有利於公司的形態發展,mini店業務預計2020年全年虧損2億元左右。

如果説線上到家業務和mini店業務是可以拔高永輝估值的地方,那麼雲超大賣場業務就是公司的根基,可以保增長。2020年三季度末,永輝超市大賣場一共963家,其中Q3新開27家;上半年新開31家,累計新增58家,全年想完成100-130家的新增大賣場壓力還是不小的。如果四季度可以達到,那是超市場預期的,明年的業績也會實現不錯的增長。

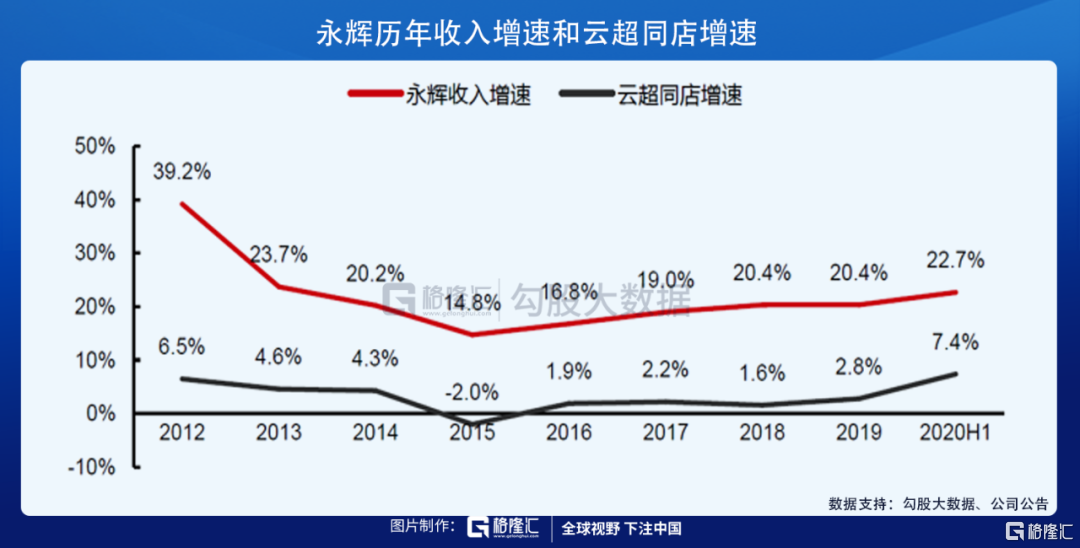

即使線下賣場受社區團購影響較大,但快消品的品類受衝擊有限,京東作為永輝的大股東,相信後期的合作力度還會加大。現在雲超業務營收佔比大概90%,長期維持3%的同店增速,開店數量有10%的增長,外加線上到家物業現在100億的規模,貢獻10%的增速,總體來看,永輝還能保持23%的營收增速。

對於永輝來説,23%的營收增長,對應30%的利潤增速是沒有問題,只要雲超業務不惡化,這個位置的估值也殺不動了,2020年估值28倍,2021年預期估值22倍。而公司整體mini店業務的邊際改善和永輝雲創的再次迴歸,可以降低公司的運營支出和費用率;這些正面的預期的市場還沒有反應。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content