12月14日,匯森家居國際集團有限公司(02127.HK)(以下簡稱:匯森家居),正式開始招股。

按照計劃,匯森家居本次擬全球發售7.5億股,其中香港發售股份7500萬股,國際配售股份6.75億股,另有15%超額配股權;招股價區間為1.57港元-1.86港元,由中信建投國際擔任獨家保薦人。公司預計將於12月18日截止招股,於12月29日在港上市。

近期,受國外疫情爆發的影響,海外“宅經濟”需求持續升温,我國進出口貿易額連月實現逆勢上漲。傢俱出口方面,出現供不應求的火爆行情,相當一部分企業的訂單已排至明年。匯森家居作為傢俱出口龍頭企業,此時登陸港股市場的意義不凡,不可不察。

中國板式傢俱出口龍頭,攜強勢戰績而來

資料顯示,匯森家居自2005年成立,主要產品包括板式傢俱(包括電視櫃、書架、書櫃或者置物櫃、書桌及咖啡桌等)、軟體傢俱(包括沙發),以及其他傢俱(包括户外傢俱和運動與休閒設備),其中板式傢俱為公司核心收入來源,於往績記錄期貢獻超過91%的收入;產品主要銷往海外市場,覆蓋全球超過55個國家和地區。

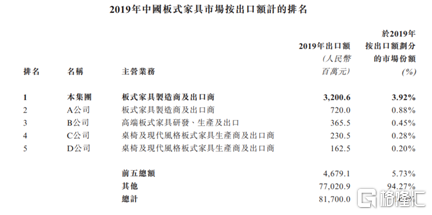

以2019年的出口額計,匯森家居為中國最大的板式傢俱出口商。據弗若斯特沙利文報告, 2019年,公司在中國板式傢俱出口市場佔有約3.92%的市場份額,而同年,中國第二大至第五大板式傢俱出口商合計出口總額僅佔中國板式傢俱出口總額的1.81%左右。這意味着,匯森家居的市場份額比排名第二至第五傢俱出口商的合計市場份額,還要高出一倍以上,龍頭地位當之無愧。

2017年至2019年,匯森家居的營收分別為28.24億元、33.27億元和37.19億元,複合年增長率約14.8%。以此數據對標,匯森家居的增長速度遠遠超過行業水平,同期中國板式傢俱市場、中國板式傢俱出口市場的複合增長率則分別為6.3%、-1.1%左右,反映出公司較為強勁的內生動力。同期,公司淨利潤分別達到約3.35億元、3.85億元和5.68億元,複合年增長率約30.2%;毛利潤率分別約23.6%、23.6%、23.8%,總體居於較高水平。

2020年上半年,在疫情及外部環境多重承壓下,匯森家居的營收和經調整淨利潤分別約為16.31億元、2.41億元,依然保持穩健表現。

究其背後原因,主要關注到幾點:

其一,產品種類眾多且自研實力較強。上文提到,匯森家居的主要產品種類涉及三大類,包含眾多細分品類,截止目前,公司已開發約1040種不同設計的產品,其中逾960種已投入商業生產。同時,不同於傳統傢俱出口商推行的OEM業務模式,公司自2012年開始專注ODM業務模式,其擁有由28名經驗從業者組成的研發團隊,並於美國外部設計團隊達成長期合作,能夠通過提高產品設計、開發實力,不斷增強客户粘性,進而提升產品定價的議價能力。於往績記錄期,公司超過65%的傢俱產品收益來自原發設計製造業務(ODM),餘下則來自原發設備製造業務(OEM)。

其二,擁有穩定、優質的客户資源。招股書披露,匯森家居前五大客户為沃爾瑪及其他大型傢俱貿易商,公司與其均有五年或以上的合作關係,與沃爾瑪的業務關係更是長達八年。且值得一提的是,公司還是沃爾瑪在中國市場唯一的板式傢俱直接供應商,沃爾瑪每年的採購額相當高。2017年至2020年上半年,沃爾瑪分別貢獻約19.8%、22.0%、23.9%及24.1%的收益;採購額從2017年約5.60億元,增加到最新報期的約3.94億元(半年)。

其三,已經打通廣泛而穩定的銷售網絡。根據客户要求的產品交付目的地,匯森家居的傢俱產品於往績記錄期已出口至全球逾55個國家及地區,包括美國、加拿大、新加坡、亞洲(中國及新加坡除外)以及歐盟及非洲多個國家。

海外“宅經濟”新消費風口下,順勢坐穩頭把交椅

與此同時,近期市場所衍生出的外生動力,為匯森家居的快速發展又添一把“大火”。

海關總署公佈數據顯示,11月我國外貿進出口金額達到3.09萬億元,增長7.8%,連續6個月實現正向增長,其中,傢俱及其零件出口額為461.4億元,較上月增長19.3%。據市場統計,今年前11個月,傢俱及其零件出口額累計達到3650.7億元,同比增長11.2%。

受海外疫情二次爆發影響,“宅經濟”熱鬧上演,消費者對傢俱產品產生出強勢需求,來自中國的傢俱正在被海外瘋狂搶購。業內人士介紹,傢俱產業鏈正在迎來一輪前所未有的行情,訂單暴增、原材料供不應求,甚至,相當一部分製造商的傢俱出口訂單已經排到明年3月。阿里巴巴國際站數據亦顯示,三季度以來,傢俱行業交易額同比增長191%,支付訂單數同比增長112%,出口的熱門產品主要包括沙發、牀、辦公桌椅、餐桌椅、兒童牀等。

火熱行情背後的首要推動力,無疑還是疫情。國內疫情防控見效,兼之擁有全球最完整的產業鏈,傢俱製造商穩健恢復經營,而海外疫情二次爆發,削弱本地傢俱供應商的競爭力,市場份額得以重新分配。同時,中長週期來看,今年黑天鵝事件頻發,全球製造業處於重構競爭優勢的關鍵節點,具有供應鏈優勢的傢俱出口龍頭有望在這股“暖風”下,大幅提高其市場競爭力,增強自身在海外市場的話語權,為未來的持續深耕奠定堅實基礎。

匯森家居方面,早已形成一套完備的供應鏈體系,且產能規模較大,或有望把握這一時代機遇。目前,公司打造出垂直整合業務模式,能夠將內部產品設計及開發專長與綜合製造平台相結合,為客户提供全面的製造解決方案;旗下共擁有五個工廠,包括三家板式傢俱工廠(匯森傢俱、匯明木業及匯森明達)、一家板材工廠(愛格森)以及一家鋼管工廠(偉業健康),形成了貫穿生產材料供應到產品加工銷售的垂直整合型業務鏈條。這也是匯森家居能得到國際大型連鎖企業長期穩定訂單的堅實基礎。

此外,傢俱行業近年以來身處深度洗牌期,環保壓力增加,中小傢俱製造商“死傷無數”,今年疫情再次加劇這一現象,行業馬太效應凸顯,呈現市場份額進一步向規範、環保的頭部企業集中的趨勢。

據瞭解,匯森家居地處江西贛州南康,南康是全國最大的實木傢俱製造和集散中心,公司可充分利用當地實木傢俱廠的廢料,進行生產成刨花板,是一家變廢為寶的環保型企業。

傢俱出口領域,2020年1-2月,中國傢俱及其零件出口金額僅為63.49億美元,同比下降22.8%,3月這一數字繼續下探至34.91億美元,直至8月累計出口額較2019年同期增長1.6%,今年首次出現同比正向增長。上半年整個傢俱出口市場需求疲軟,致使部分現金流不足的中小企業經營承壓,甚至走向倒閉;三季度以來,傢俱出口市場啟動恢復行情,而跨境物流成本隨之猛增,例如,上海至美國西岸基本港的集裝箱運費達到近8年最高水平,一個集裝箱運費衝破5000美元,中小企業由於供應鏈體系相對不完善,依然面臨議價能力弱、利潤微薄等問題。相比之下,行業龍頭的優勢在洗牌期充分凸顯,依託於規模經濟效益及較強的議價能力,綜合競爭力進一步加強,從而走向強者恆強的道路。

前文提到,匯森家居以及中國前五大板式傢俱出口商,在中國板式傢俱出口市場的市場佔比情況。從市場參與者的構成來看,中國板式傢俱出口市場目前並不成熟、高度分散,至今未出現與匯森家居實力相當的競爭者。從這個角度來看,匯森家居將是海外“宅經濟”所帶來新消費風口下,最大的受益者之一,公司或坐穩中國板式傢俱出口市場的頭把交椅。

結語

資本市場方面,回顧2020年,隨着傢俱企業的業績反彈和訂單回暖得到逐季檢驗,市場一改上半年的悲觀預期,相關上市公司的估值水平逐步修復。與此同時,A股傢俱上市公司中,超過三分之二近半年內曾獲得機構給予的買入評級;港股傢俱上市公司中,與匯森家居業務相對可比公司敏華控股(1999.HK)、齊家控股(8395.HK)等領漲板塊,近期創下股價新高,年內均現翻倍式行情。

並且,國內外傢俱購置的需求還在不斷釋放,我國傢俱製造業展現巨大潛能,有望出現長期、持續的市佔率抬升。作為板式傢俱出口領域絕對的龍頭,匯森家居勢必將從趨勢中受益,未來業績也存在高增長可能。

因此某種程度上,匯森家居是一傢俱備價值底線的企業,或藴藏着較好的投資機會。

More Content