上週三(12月2日),格力電器股價創下歷史新高69.79元/股。相較同行業而言,今年格力電器股價表現並不出眾,美的年內漲逾50%,海爾智家年漲幅達37%,而格力股價反而下跌。

好不容易創下新高,卻連續四日,跌近9%(12.7-12.9),總市值從最高4183億元回落至3780億元。

這意味着,長期重倉持有格力的投資者,今年幾乎錯過了A股結構分化的紅利。

(來源:wind)

除格力之外,近期美的集團、海爾智家兩大家電龍頭也回調較多,美的這周跌逾4%,海爾之家自11月23日最高點30.62元/股後,持續回調近15個百分點。

這很可能與明年業績預期下調有關。

此前,券商降低對美的明年業績展望。據Wind一致預測,2020年-2022年,美的營收規模將分別以1.73%、11.3%、9.05%的增速遞增;同期,利潤增速將分別達到4.61%、14.5%、12.62%。這一業績數據相比過往的17%,甚至近20%的利潤增長來説,遜色許多。

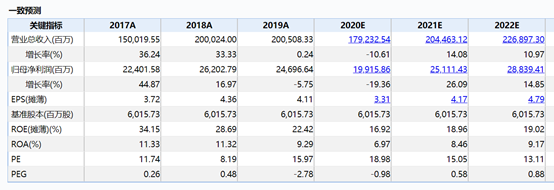

格力方面,儘管券商對其2021年營收預測增長14.08%、利潤增長26.09%,但這一數值主要考慮到今年業績基數較低的情況,也僅回到2019年水平,而並未有所增長。

(圖:180天內33家預測機構對格力一致預期,來源:wind)

此外,近期格力有經銷商轉投友商,也是造成其股價重挫的原因之一。

其實格力的問題,有點老生常談了。

從大環境來説,空調行業大概率是碰到天花板了。根據奧維雲網數據顯示,2020年國內空調市場上半年零售量規模為2886萬台,同比下降14.3%,零售額規模831億元,同比下降26.9%。對於空調零售量及零售額下滑,疫情是一部分原因,而更深層次源於國家房地產調控政策縮緊的影響,白電是一個典型的地產後週期行業,2019年開始國家對於地產調控直接導致格力當年營收增速降至0.24%。

(來源:wind)

12月4日,消費品工業司發佈最新統計數據:2020年1-10月全國家用電冰箱產量7381.7萬台,同比上升4.0%;房間空氣調節器產量17046.6萬台,同比下降10.7%;家用洗衣機產量6373.8萬台,同比增長1.7%。也就是説,今年白電整體較為慘淡。

從格力自身來説,產品單一、渠道佈局等一直是被吐槽的地方。

根據2020年三季報顯示,格力電器前三季度實現營業收入1274.68億元,較上年同期下降18.64%;實現淨利潤137.92億元,同比大幅下降37.92%。同期,美的集團的營業收入和淨利潤分別同比下滑1.81%和0.74%。海爾智家的營業收入已經轉為增長2.78%,淨利潤下滑27.8%。

相較於美的、海爾智家,2019年格力的營收中近70%來自空調業務,而美的空調只佔營收43%,生活電器佔比39%;海爾智家的總營收中空調業務僅佔14.6%,最高的電冰箱業務也僅佔29.9%,業務相對多元化。

而空調業務是格力的命脈,但就在今年上半年,美的在空調上的收入高達640億元,首次超過格力空調413億元的營收,這意味着,格力空調一哥的頭銜終被搶走。不免,令人對其依賴空調業務感到擔憂。

其實,格力的產品並不單一,小到取暖器、電飯煲、加濕器、電風扇,大到冰箱、洗衣機、熱水器等其均有佈局,只是格力對其空調業務宣傳至極,而消費者對其印象也變得固化了,認為格力只做空調。

因此,這一營收結構使得格力在2020年新冠疫情面前略顯單薄。

與經銷商深度綁定,是格力幾十年來能夠在空調領域屹立不倒的重要原因。

2017年以前,格力主要依靠“自建渠道”,擁有23家區域性銷售公司和各級經銷商,從區域銷售公司付款拿貨,再以統一價格批發給下一級經銷商,區域銷售公司還負責對區內價格體系的監控,格力對其渠道把控能力極強。這也是為什麼格力空調毛利能維持較高水平的原因。

但是,隨着近年來互聯網發展,線上渠道逐漸打開,尤其在疫情之下,線上銷售佔據重要地位。據奧維雲網數據,我國空調線上渠道銷售佔比從2016年的15%上升至2019年的35%。

對比美的,格力在線上佈局相對滯後。早在2015年,美的就在各大網上平台開設旗艦店,並搭建了數據系統美雲銷、以及物流系統的安得物流。

後知後覺的格力在近兩年才開始追趕,董明珠承認道:“不瞞大家説,我們的渠道(變革)是晚了一點,近年有種養尊處優的感覺,我們放鬆了警惕。分管銷售的老總也換了兩個,現在我自己親自抓銷售,又把它撿了回來。”

今年以來,董小姐多次親自直播賣貨,並直言“把直播常態化”。

但要知道,側重線上銷售,無疑動了經銷商們的奶酪,作為股東的經銷商恐怕不會坐視不理,甚至出現經銷商轉投友商的情況。前十大股東中,格力在全國的區域經銷商——河北京海擔保投資有限公司持股8.2%,位列第三大股東。

從依賴經銷商,到積極擁抱線上,格力的渠道變革豈非易事,在其背後更是格力與經銷商之間的博弈。這是一場潛在的風險也是格力破釜沉舟的契機。

(來源:wind)

More Content