作者 | 熊大

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

經過多年的收購轉型,豆神教育目前的主營以教育業務為主,主要分為大語文培訓業務和教育信息化業務兩個方面,傳統的信息安全正逐步被剝離,公司也在今年從原來的立思辰更名為豆神教育。

分拆完信息安全業務相關資產後,豆神教育將正式由“教育與信息安全”雙主營業務發展模式全面轉型為純教育業務。

但是,豆神教育最近的一個騷操作也引發了監管關注。

一、高買低賣還附現金業績補償

2020年11月17日晚,豆神教育公告全資子公司雲安信息擬作價2.5億元向共青城眾智、中電信息、奇安信息及馬莉4個交易對手方出售江南信安100%股權,這是豆神教育逐步剝離傳統業務的一個動作,然而,江南信安是2015年豆神教育高溢價花了4.04億收購進來的。

在這一買一賣中,豆神教育虧了1.5億,這次股權交易的接盤方,分別是共青城眾智、中電信息、北京奇安及自然人馬莉,其中,共青城眾智將受讓雲安信息46%的股權,是這次交易最大比例的接盤方,共青城眾智的股東分別是白錦龍和閆鵬程,雙方分別認繳出資82.50%及17.50%,另一接盤方馬莉將受讓雲安信息46%的股權,巧合的是,在2015年,豆神教育以4.04億收購江南信安100%股權時,就從白錦龍、閆鵬程和馬莉這三個原股東手裏購買了江南信安合計92.46%股權。

2018年,江南信安出現商譽減值1.82億,2019年的淨利潤只有78.25萬,2020年前三季度更是虧損410.86萬,但神奇的是,這次交易約定了業績承諾,對賭業績相當高。根據協議約定,江南信安在2021年至2023年實現的淨利潤應分別不低於2,700萬、3,100萬和3,700萬,三年累計實現淨利潤不低於9,500萬,如果不能達到約定的業績目標,將由上市公司進行現金補償。

既然江南信安的業績能夠在未來保持快速的增長,公司預測2021年至2023年三年時間就能賺近1個億,那麼,豆神教育目前按2.5億出售是否存在“賤賣”呢?而如果達不到業績承諾,還要由上市公司現金補償的操作也並不多見。

二、業績爆虧,現金流稀爛

豆神教育目前業務分為以大語文為主的C端業務和以教育信息化為主的B端業務。

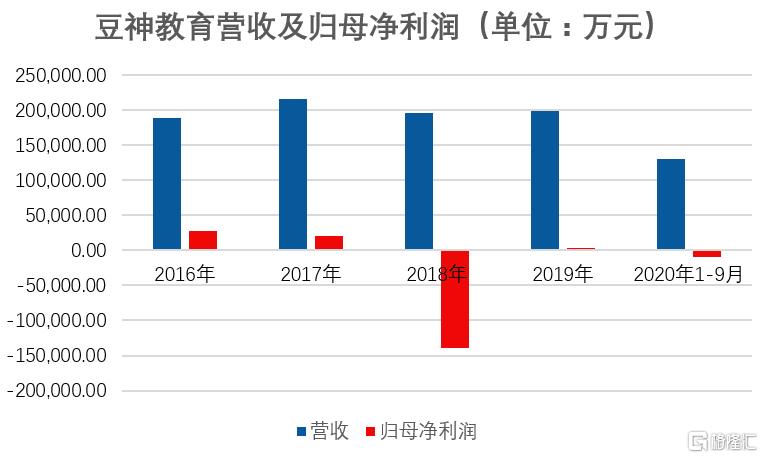

在疫情的打擊下,豆神教育2020年前三季度下降到13.03億,同比下降1.65%,歸母淨利潤虧損9,349.92萬,同比下滑高達257.09%,盈利能力下降非常兇猛。另外,2020年前三季度豆神教育利潤表上還有2,311.77萬的其他收益(主要是政府補助),所以,豆神教育的主營業績,實際的業績虧損還要更大一些。

在經營性現金流方面,豆神教育2020年前三季度經營性現金流淨流出了3.20億,公司目前計劃定增,在不超過20億的募集資金總額中,其中用於自身補血的金額為6億,佔募集資金總額的30%,豆神教育面對的流動性壓力可見一斑。

三、資產負債表的雷點

1.應收款項與存貨問題

只要稍微翻看豆神教育的資產負債表,就會發現這家公司的資產負債表問題非常明顯。它的應收款項、存貨都相當大,截至2020年9月底,應收款賬面價值6.63億,佔總資產的8.91%,其他應收款7.87億,佔總資產的10.58%,存貨賬面價值5.74億,佔總資產的7.72%。

在應收款項方面,豆神教育關聯方往來的金額很大。根據豆神教育披露的2020年中報信息,截至2020年6月30日,豆神教育的關聯方應收賬款賬面餘額合計為3,588.66萬,關聯方其他應收款賬面餘額為6.33億,相較於豆神教育的資產及營收體量,這麼大的關聯方往來款,我們一方面是要警惕減值風險,另一方面要警惕關聯方貓膩,比如關聯方資金佔用。

在存貨問題,我們認為豆神教育在跌價計提方面明顯存在問題。

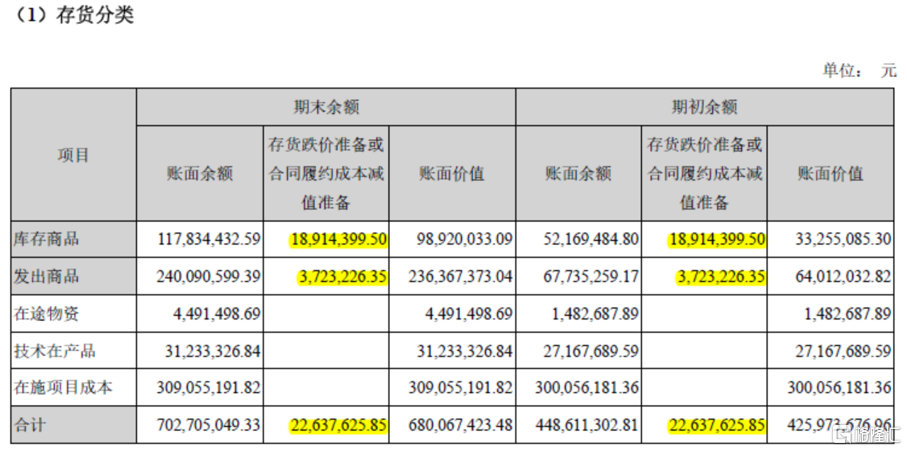

下面我們具體來看豆神教育2020年中報存貨的附註信息,具體如下:

從2020年年初至2020年6月30日,豆神教育存貨的賬面餘額從4.48億增長到7.03億,其中最大的一個變化就是發出商品陡增,從年初的6,773.53萬增長到2.40億,按公司在中報中的説明,疫情影響公司智慧校園業務交付進程推後,導致發出商品金額大幅增加。

但是,離奇的是,發出商品大增,2020年上半年公司卻未增加計提一分錢的跌價準備,此外庫存商品從年初的5,216.95萬增長到1.18億,同樣未增加計提一分錢的跌價準備。

我們以截止到2020年6月30日的存貨數據計算,豆神教育的存貨跌價率為3.22%,而同期拓維信息的存貨跌價率為8.28%,昂立教育的存貨跌價率為8.21%,豆神教育存貨跌價準備的計提明顯處於同行中低位,所以我們質疑,豆神教育的存貨跌價計提可能不夠充分。

2.商譽減值風險

截止到2020年6月30日,豆神教育商譽的賬面價值為28.62億,佔總資產的37.51%,巨大的商譽源自豆神教育歷史上的瘋狂併購。

2018年,豆神教育歸母淨利潤虧損13.93億,同比減少786.87%,其中主要就是由於包括商譽在內的各項資產減值計提造成,在當年,敏特昭陽、匯金科技、康邦科技、江南信安、上海叁陸零教育分別計提商譽減值2.93億、2.30億、1.83億、1.82億和1.21億。

截止到2020年6月30日,在28.62億的商譽賬面價值中,其中商譽佔比最大的子公司康邦科技還有12.83億商譽,這家子公司上半年虧損2,758.09萬,另一子公司中文未來對應的商譽有4.72億,上半年淨利潤2,419.05萬,相較上半年同期的3,997.24萬,淨利潤同比下降了近40%,這些子公司如果業績出現風吹草動,商譽減值的雷可能就會忽然炸開。

3.短期償債風險

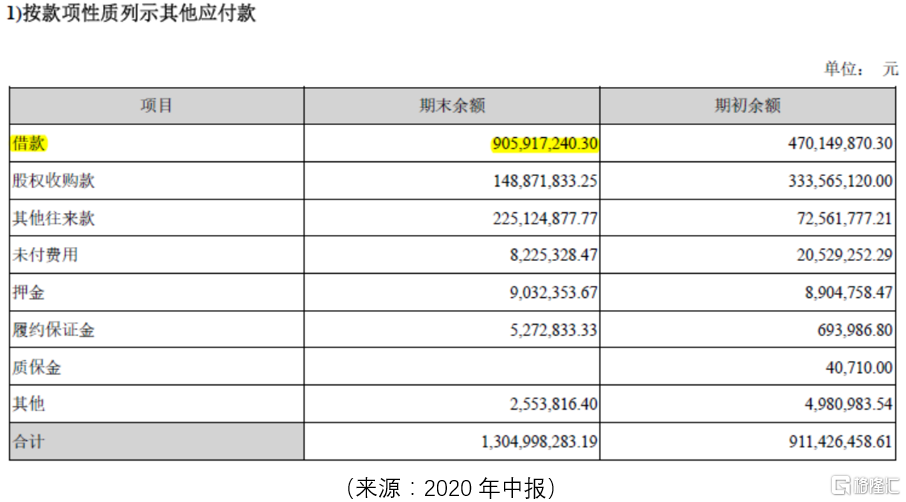

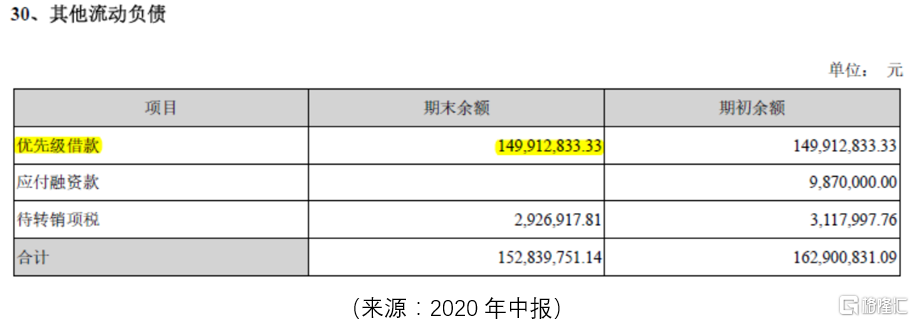

豆神教育在短期償債方面可以説是鴨梨山大。截止到2020年9月30日,豆神教育的貨幣資金餘額為1.76億,短期借款餘額為7.38億,一年內到期的非流動負債為2.89億,短期借款加一年內到期的非流動負債合計餘額為10.44億,與貨幣資金的缺口高達8.12億,這還未考慮豆神教育在其他應付款和其他流動負債中包含的借款。

四、實控人套現收監管函

自2016年3月18日至2020年10月13日間,公司實控人池燕明因被動稀釋和主動買賣公司股票,擁有權益的股份佔公司已發行股份的比例由19.35%下降至12.43%,累計下降比例為6.92%。池燕明在持股比例減少達到5%時,因為未按照《上市公司收購管理辦法》的規定停止買賣公司股票並及時編制、披露權益變動報告書,收到了監管函。

從2019年3月至2020年3月這一年時間裏,池燕明多次主動減持,合計套現5.58億。目前,池燕明累計質押6,159.95萬股,累計質押佔其持股比的57.09%。

對大額套現質押的公司,我們也要提防,一不小心可能就“踩雷”了。

More Content