来源:国泰君安证券研究

投资建议:啤酒传统上是重资产、高周转、薄利多销的行业,要求企业追求规模。我国啤酒业发展各阶段核心竞争要素动态变化,从资本、渠道再到效率,实现集中度提升、格局趋稳。随行业步入成熟期,价升取代量增成为行业增长逻辑,效率提升和高端化取代规模竞争成为破局之道,在管理优化基础上形成综合竞争力的企业将在下一阶段的竞争中脱颖而出。建议增持:机制革新带来效率提升和品牌价值释放的青岛啤酒;受益标的:华润啤酒、重庆啤酒等。

薄利多销、追求规模是啤酒行业传统特征。工业生产、低度、季节性强、运输半径小等产品特点决定了传统啤酒是一个重资产、高周转、薄利多销的行业。啤酒毛利率低,易受原材料价格波动影响,唯有扩大销量才能形成规模利润。扩大规模则依赖渠道开拓,啤酒企业产品同质性较强、对渠道依赖性较强,因此对下游议价能力较弱,依赖较高的渠道费用投放维持市场份额。

资本、渠道、效率先后成为行业各阶段核心竞争要素。资本是啤酒行业导入和成长期的核心竞争要素,资本杠杆和并购整合在企业突破产能瓶颈及区域经营限制时起到关键作用,华润依靠强大资本实力和凌厉并购攻势将雪花打造成为全国性品牌并久据规模第一。渠道是成长期核心竞争要素,产能建立后将产品送达更多消费者就成为关键,燕啤率先深度分销、雪花嫁接被收购品牌渠道成功做大规模。效率是步入成熟期的核心竞争要素,需求见顶背景下产能优化势在必行,重啤率先降本增效实现盈利大幅提升。最终,各阶段抓住核心竞争要素的企业顺利脱颖而出成为头部企业。

效率提升和高端化新时代,综合竞争力较强企业将实现盈利提升。当前行业竞争格局趋稳,2019年销量CR5达73.5%且呈提升趋势,主要市场基本被瓜分完毕,头部企业深耕优势市场、巩固渠道,增厚利润补充资本。短期看,行业产能优化、降本增效尚有空间。中长期看,产品高端化、结构升级空间大。参考百威在高端市场成功经验,无论是依靠资本整合还是品牌培育,企业面对高端化竞争,都需要从管理着手、革新机制、提升效率,充分挖掘和运用自身在品牌、产品、渠道、资本等各方面的资源,形成综合竞争力方能取胜。

风险提示:原材料成本上涨;全年高温天偏少;疫情反复压制需求。

由于本报告篇幅较长,以下为部分节选内容。欢迎联系国君食品饮料团队获取完整版报告。

01 百年啤酒史

资本为矛,渠道为盾,效率为王

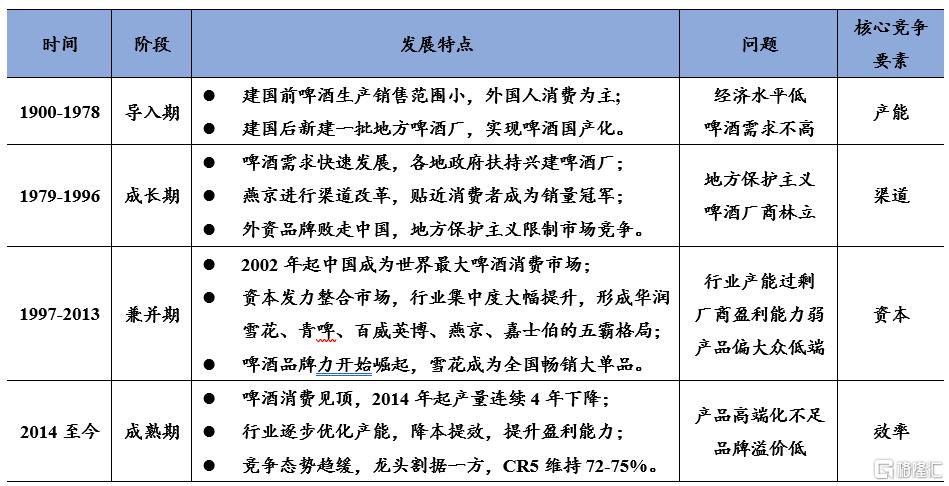

百年啤酒史,从群雄逐鹿到五强争霸,行业竞争要素不断演变。

表:中国啤酒行业大致经历了四个发展阶段

数据来源:国泰君安证券研究

从我国啤酒行业历史发展来看,以资本为“矛”,并购扩张是抢占市场份额的高效手段;以渠道为“盾”,深耕市场是打造品牌护城河的必要方式。

而对于啤酒这种经营杠杆高、销售周转快的行业,经营效率的重要性不断强化。在行业的不同发展阶段,核心竞争要素存在差异,是一个动态演变的过程。

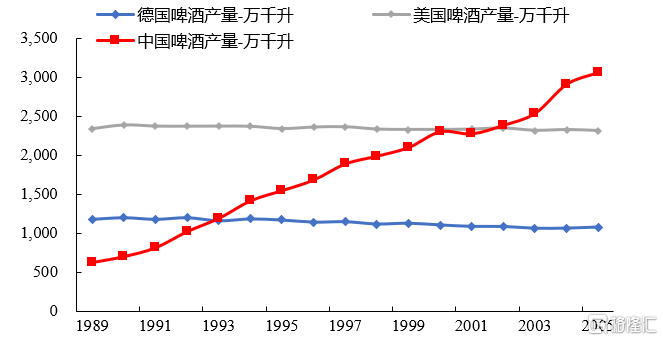

图:中国啤酒产量(1989-2019)及行业发展阶段

数据来源:国家统计局,巴特哈斯集团,wind,国泰君安证券研究

02 1900-1978导入期:

啤酒传入中国,清爽口味成为主流

现代啤酒是舶来品。中国古代曾出现过类似啤酒的低度酒精饮料,约有4000至5000年的历史,称之为“醴”,用“蘖”即谷芽酿造。大约在汉代后,醴被酒曲酿造的黄酒所淘汰。直到1860年第二次鸦片战争后,现代啤酒才传入中国,流行于在华外籍人士。对当时的中国人来说,低度数的啤酒与传统高度酒的主流文化格格不入,艰难时期更是无福消受。

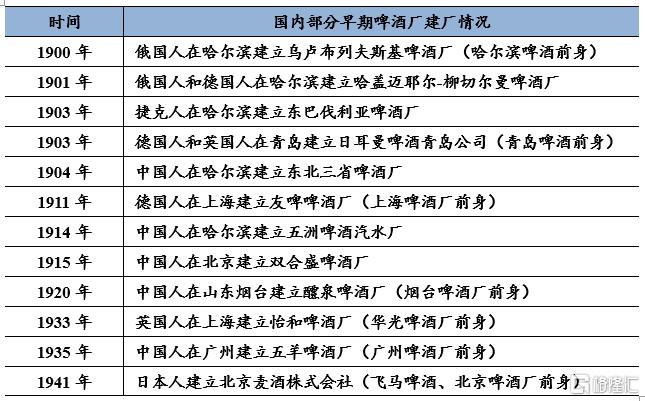

1900-1949年萌芽期,啤酒开始小规模生产。时值中国半殖民地半封建,为满足在华外籍人士需求,殖民地开始兴建啤酒厂。1900年俄国人在哈尔滨建立乌卢布列夫斯基啤酒厂,这是中国第一家啤酒生产作坊,也是哈尔滨啤酒的前身。1903年德国商人与英国商人合资在青岛创建日耳曼啤酒公司青岛股份公司,啤酒产能约300吨,后被日本人接管,于抗战胜利后被青岛市政府收回。这些啤酒厂由外国人自主经营,机器和原材料大部分依赖进口,主要消费者是在华外籍人士和上流社会小部分中国人。这一时期政局动荡、战争不断,因此啤酒市场规模很小,1949年前仅有啤酒厂十家左右,并仅限于区域化的生产和销售,年产量约为7000吨。

表:国内早期啤酒厂多为外商建立,数量不多、规模较小

数据来源:中国糖酒网、国泰君安证券研究

1950-1978年奠基期,啤酒酿造实现国产化。战争结束后我国社会生产快速恢复,逐步实现了麦芽和啤酒花等啤酒原材料的国产化。1958年天津、杭州、武汉、重庆、西安、兰州、昆明等大城市投资新建了一批规模在2000吨左右的啤酒厂, 成为我国啤酒业发展的一批骨干企业。这一阶段是我国啤酒行业发展的奠基期,通过引进国外现代啤酒酿造技术并培养一大批啤酒生产人才,我国的啤酒生产体系初步建立。啤酒的产量也得以提升,1978年底啤酒年产量约为40万千升,是建国初的50多倍。

淡色拉格成为国内啤酒市场主流。啤酒作为舶来品,一开始进入中国市场的便是拉格,如哈啤和青啤均为其中代表。建国后我国的啤酒工业由国有计划经济主导,进一步导致拉格啤酒的绝对垄断。更重要的是这一段时间内经济水平落后、人民消费能力有限,只能消费工业量产、口味清爽、性价比高的拉格啤酒。经过长期的消费市场培育,拉格啤酒的清淡口味深入人心,成为国内啤酒市场的主流产品。

表:相比于艾尔啤酒,拉格啤酒更适合大规模工业化生产

数据来源:酒书网,国泰君安证券研究

03 1979-1996年成长期

需求快速增长,渠道改革贴近市场

供需两热带动啤酒业快速发展。改革开放后我国居民购买力不断提升,廉价的啤酒成为大众消费的宠儿。在冰箱尚未普及的年代,人们拎着家里暖瓶、铝锅甚至塑料脸盆去打散装啤酒,需求非常旺盛。面对供不应求的形势,1985年“啤酒专项工程”实施,建设银行出资8亿,地方自筹26亿,加上国家用来购买国外先进流水线的2000万美元,各市县的地方啤酒厂数量迅速上升,1988年底共计813家,总产量达到了656万千升。这一时期啤酒呈现出供需两热的情形,行业平均增速超过30%,我国成为了仅次于美德的世界第三大啤酒生产国。

地方税收利益下,啤酒地方保护盛行,外资败走。1980年代中期我国开始施行财政包干制度,地方企业税成为了地方财政收入的主要来源。啤酒地产地销,需求旺盛同时还缴纳消费税,因此啤酒企业成为地方政府扶持和保护的重点对象。同时,这一阶段的销售模式仍采用计划经济的包销模式,销售渠道一直为地方糖酒公司垄断。地方保护主义限制了啤酒的市场竞争,产品质量参差不齐,产能利用率较低,规模效应有限,一定程度上扭曲了啤酒市场发展。

1990年后,啤酒工业高度发达的欧美市场基本饱和,外资啤酒巨头瞄准高增速大体量的中国市场,60多家跨国公司纷纷入场。外资品牌定位较高端,从建厂生产到营销全流程把控,但对销售渠道和消费者口味缺乏了解。且当时啤酒的地方保护主义盛行,对外资品牌排斥严重。最终外资品牌难以承受与本土品牌的竞争,巴斯、富士达、喜力等一大批品牌纷纷选择暂时撤离。

图:1990年起欧美啤酒市场饱和,外资品牌进入中国市场

数据来源:GlobalData,国泰君安证券研究

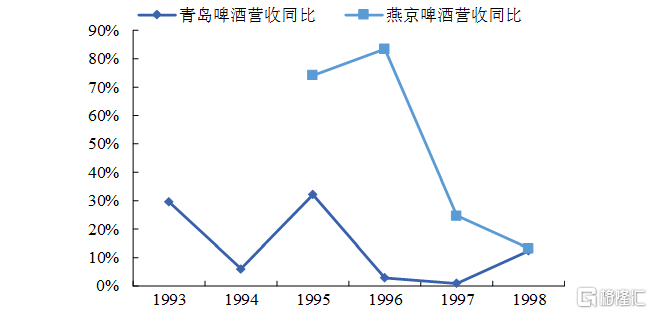

渠道之争:燕京啤酒引领渠道改革。1988年,燕京啤酒率先进行营销模式改革:不再依靠糖酒公司,而是组织销售团队走街串巷,面向大众消费者,将啤酒送到胡同里,形成“家家喝燕京”的北京一景。通过这种深度分销模式,燕京销量快速增长,1996年率先突破50万吨,超过青啤成为市占率第一的品牌。这一阶段,渠道改革带动啤酒市场扩容,充分发掘了消费者需求,1993年中国成为世界第二大啤酒生产国,1996年产量达到1682万吨,是1989年的2.7倍。

图:营销改革后燕京营收增速高于青啤

数据来源:GlobalData,国泰君安证券研究

04 1997-2013年兼并期

整合浪潮启动,资本发力跑马圈地

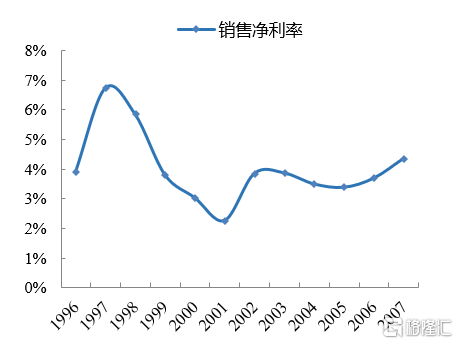

青啤率先大举并购,掀起行业整合浪潮。1996年被燕京啤酒超越的青啤提出“大名牌发展战略”,通过并购扩张解决“品牌大但规模小”的问题。1996-2001年青啤共收购了47家啤酒企业,厂房遍布17省,初步完成了全国性战略布局,产量从35万吨提升至251万吨,市占率从不及3%提升至11%,重夺行业第一。但由于收购公司费用开支庞大但效益不佳,青啤面临增收不增利的局面,从2002年开始暂缓外延扩张,转向内部整合和精益管理。然而整个行业的整合浪潮只是刚刚开始。如燕京啤酒先后收购包头雪鹿、桂林漓泉、泉州惠泉等地方啤酒厂,在内蒙古、广西、福建等市场扎根。

图:1996年起,青啤产量随并购扩张快速提升

数据来源:公司年报,国泰君安证券研究

图:青啤净利率在并购过程中大幅下滑

数据来源:公司年报,国泰君安证券研究

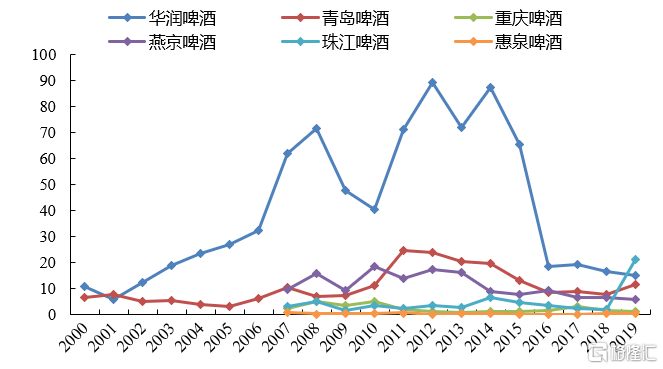

华润凭借资本优势在兼并扩张中异军突起。

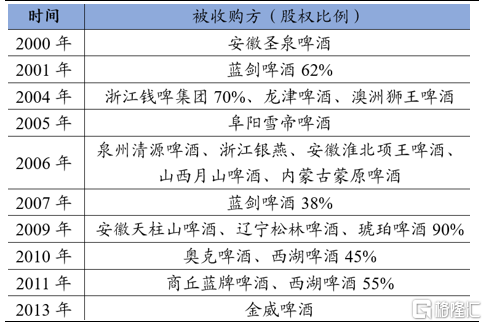

华润啤酒成立于1994年,初创时相比青啤等缺乏知名度,但依靠央企资本优势,步步将兼并扩张模式发扬光大。2000年起华润先后收购四川蓝剑、浙江钱啤、狮王啤酒、西湖啤酒、金威啤酒等地方啤酒厂。华润通过资源整合解决了收购啤酒厂各自为战、效益不佳的问题,从2002年起大力推广 “雪花啤酒”,打造全国性品牌。2005年雪花啤酒的销量达到158万吨,同比增长46%,远超国内啤酒行业增速,并超过青岛啤酒的133万吨和燕京啤酒的140万吨,成为国内销量最高的啤酒品牌,至今仍为市占率第一。

图:华润啤酒依靠资本收购大举扩张

数据来源:《中国品牌》,新浪财经,国泰君安证券研究

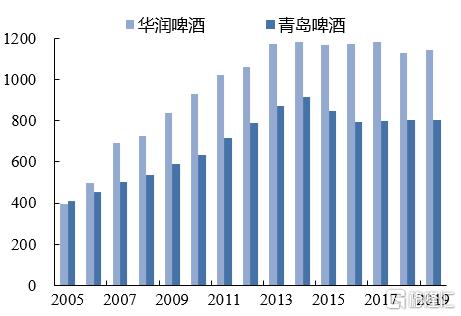

图:华润2006年销量超过青啤成为市占率第一

数据来源:公司年报,国泰君安证券研究。单位:万千升。

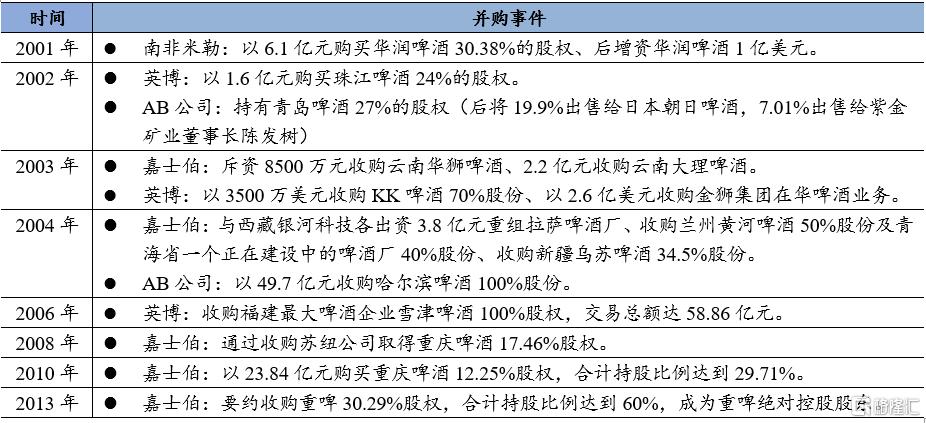

外资啤酒掀起第二波投资并购高潮。2001年中国加入WTO后,外资啤酒龙头再次进入中国市场,并掀起第二波投资并购高潮。最初外资品牌选择与国内龙头强强联合,包括南非米勒入股华润啤酒,AB公司入股青岛啤酒、英博入股珠江啤酒。随后外资品牌加码中国市场,大举收购地方啤酒龙头,例如嘉士伯收购云南华狮、云南大理、乌苏啤酒、重庆啤酒,百威英博收购哈尔滨啤酒、雪津啤酒等。

表:入世后外资啤酒在中国掀起第二波投资并购高潮

数据来源:《财经时报》,《新京报》,国泰君安证券研究

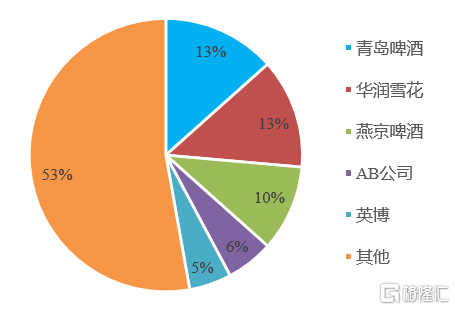

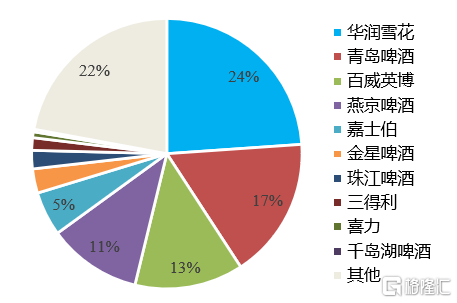

资本之争:华润带领行业整合。1997-2013年中国啤酒市场竞争激烈,龙头凭借资本优势跑马圈地,行业集中度快速提升,销量口径CR5从2005年的47%增长到2013年的70%,华润、青啤、百威、燕京、嘉士伯的五霸格局确立。同时,这一阶段中国啤酒产量维持较快增长,复合增速达到6.4%。2002年以来中国啤酒产量一直保持世界第一,占全球总产量比例长期超过20%,并于2013年达到巅峰时刻,产量突破5000万千升,是1997年的2.7倍。

图:2005年中国啤酒行业CR5为47%

数据来源:观研天下,国泰君安证券研究

图:2013年中国啤酒行业CR5达到70%

数据来源:Euromonitor,国泰君安证券研究

05 2014年起步入成熟期

需求见顶,产能优化降本提效

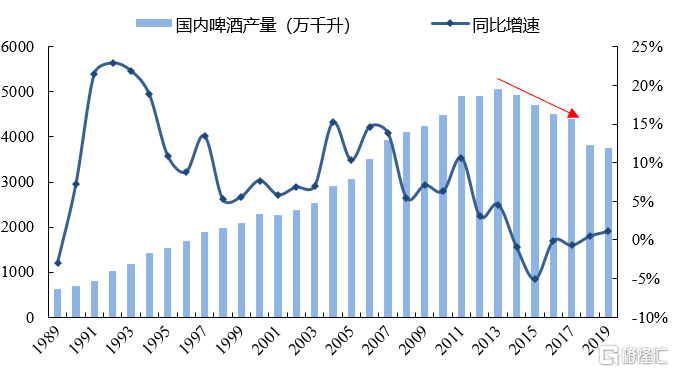

啤酒产量见顶回落,产能过剩问题突出。2014年起,中国啤酒产量逐步回调,连续4年同比下滑。随后啤酒产量逐步企稳,2018年和2019年啤酒产量同比增长0.5%、1.1%,统计局口径下规上企业产量维持在3800万千升左右的水平。啤酒产量连续下降的背景下,行业产能过剩、盈利差等问题凸显。2008年金融危机后中国开启了新一轮产能投资,2009-2013年啤酒累计新增产能达到1550万吨,而2013年产量仅比2009年高出825万吨。在啤酒总产量、利润率连续下滑的背景下,行业去产能的迫切性可见一斑。

图:2014年开始,中国啤酒产量出现连年下滑

数据来源:国家统计局,国泰君安证券研究

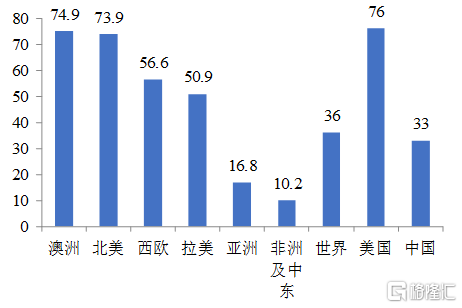

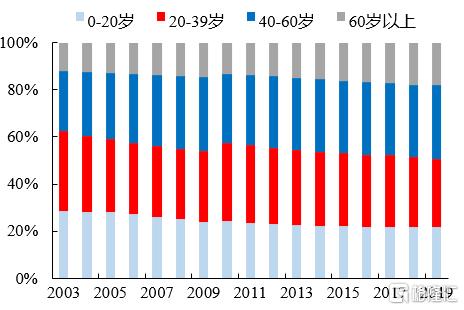

人口老龄化和人均消费增量有限决定啤酒行业销量天花板已现。根据智研咨询的数据,2016年中国人均年啤酒消费量为33升,超过亚洲平均水平17升,接近世界平均水平36升。同时考虑到国民健康意识提升,对酒精饮料的态度逐步向“少喝点、喝好点”转变,未来人均啤酒消费量增长空间相对有限。另一方面,中国啤酒的主力消费人群是20-39岁的青壮年。而在人口老龄化的结构性变化趋势下,这部分人群的占比从2011年的32.9%下降到2019年的28.9%。在主力消费人群规模萎缩的背景下,啤酒行业从销量上看已经触及天花板,未来量增空间有限。

图:中国人均年啤酒消费量超亚洲平均水平

数据来源:智研咨询,国泰君安证券研究。单位:升。

图:人口老龄化下啤酒主力消费人口占比减少

数据来源:国家统计局,国泰君安证券研究

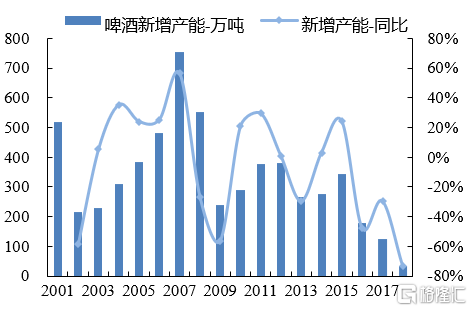

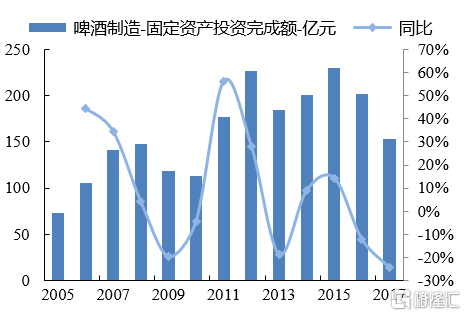

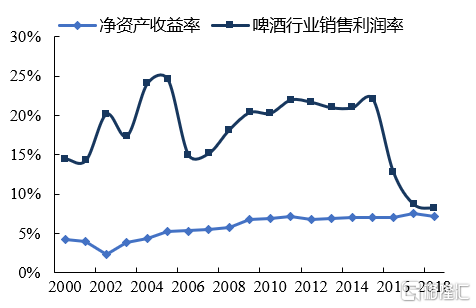

啤酒行业优胜劣汰,龙头企业稳住市场份额。2014年后啤酒行业量的需求见顶,规模化去产能的时机来临。2016年啤酒行业新增产能、固定资产投资完成额均出现大幅下降,同时龙头企业开始关停小规模、低效率、高成本的工厂,到2017年嘉士伯关厂17家、华润关厂13家、百威关厂8家,燕京、珠江啤酒等企业也相继关闭部分工厂。通过优化产能,啤酒行业运营效率得以提升,从而能够在销售利润率降低的情况下仍然维持净资产收益率在7%以上的水平。这一阶段随着行业投资热潮退去,啤酒行业的竞争格局暂时稳定,龙头企业凭借规模和渠道优势保持市场份额,销量口径CR5维持在70%以上且有提升趋势。

图:2016年起啤酒新增产能持续同比下降

数据来源:国家统计局,国泰君安证券研究

图:2016年起啤酒固定资产投资持续同比减少

数据来源:国家统计局,国泰君安证券研究

图:啤酒行业利润率下降、去产能后维持ROE

数据来源:国资委,wind,国泰君安证券研究

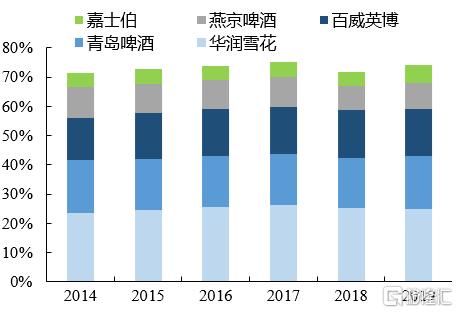

图:啤酒行业格局稳定,CR5维持70%以上

数据来源:Euromonitor,国泰君安证券研究

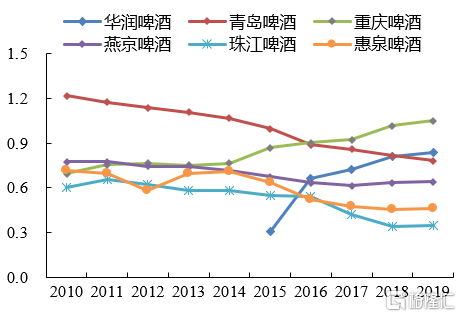

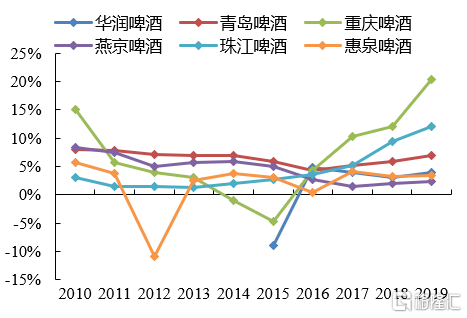

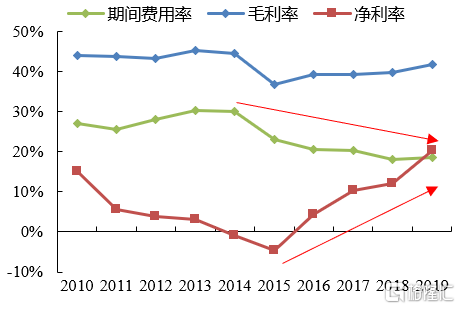

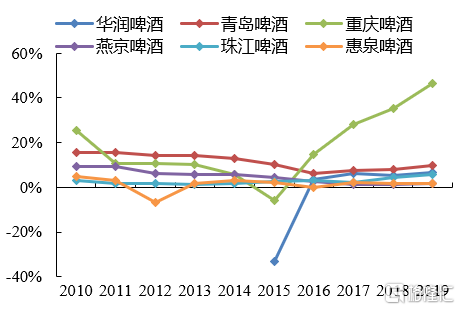

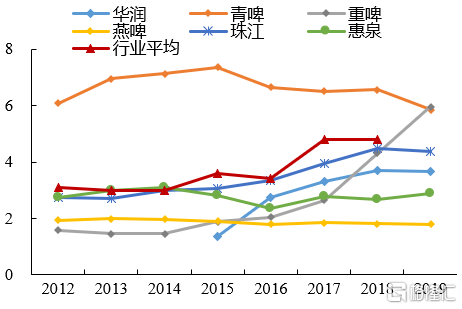

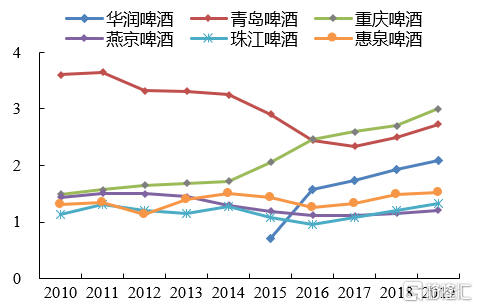

效率之争:重啤率先降本提效。2013年重庆啤酒被嘉士伯收购时经营效率不高,又恰逢中国啤酒产量见顶回落,于是嘉士伯对其进行了产能优化,2014年起先后关闭5个并卖掉4个工厂。通过产能优化,2019年重啤的总资产周转率较明显提升,同一阶段内另外五家啤酒厂商的总资产周转率均有所下降。通过经营效率提升,2019年重啤的期间费用率较2014年下降了11pct,从而带动净利率提升21pct至20%。正是凭借产能优化和效率提升,2019年重啤的ROE大幅提升至46%,而同期内其他啤酒厂商的ROE并无较大增长。在重啤的示范效应下,华润啤酒、青岛啤酒等纷纷开始去产能、提效率,对盈利能力更为注重。啤酒行业销量见顶回落,逐渐转向产能优化、效率提升的新阶段,未来啤酒企业的竞争将是效率之争。

图:重啤总资产周转率率先提升,位居第一

数据来源:公司年报,国泰君安证券研究

图:重啤提升效率后,净利率位居行业第一

数据来源:公司年报,国泰君安证券研究

图:重啤控制费用率,提升净利率

数据来源:公司年报,国泰君安证券研究

图:重啤率先降本提效后ROE升至行业第一

数据来源:公司年报,国泰君安证券研究

06 啤酒行业竞争要素总结

资本、渠道、效率

资本是啤酒行业导入和成长期的核心竞争要素。

啤酒行业在导入期首先要解决产能瓶颈,而单个啤酒厂经营覆盖区域受制于运输成本和保质期,一般难以超过300公里。为了实现全国扩张,企业最快速和低成本的方式就是收购地方啤酒厂,因此资本能力就成了关键。

自1997年至2013年,啤酒行业经历了由资本主导的整合和集中度提升,一方面是本土大厂大鱼吃小鱼的兼并整合,另一方面是外资进入中国市场的资本化运作。

其中最成功的案例莫过于华润啤酒,当时作为一个缺少品牌支撑的后起之秀,华润依靠雄厚的资本不断收购各地啤酒厂,产能和市场规模均快速提升,一举成为行业龙头。

图:2007-2015年,华润啤酒资本性开支在行业中遥遥领先

数据来源:Wind,国泰君安证券研究 注:资本性开支单位为亿元人民币

相比之下,资本实力一般的燕京啤酒拒绝了外资加入,导致其在并购竞争时捉襟见肘,尤其是2012年本将以50亿元收购金威进军华南市场,却被华润以54亿元截胡,自此扩张乏力。

渠道是啤酒行业成长期的核心竞争要素。

啤酒相对于白酒、红酒来说同质性较强、品牌溢价偏低,更依赖产品性价比展开竞争。当各大啤酒企业产能逐步跟上需求、开始直接争夺市场时,渠道的争夺就显得至关重要。

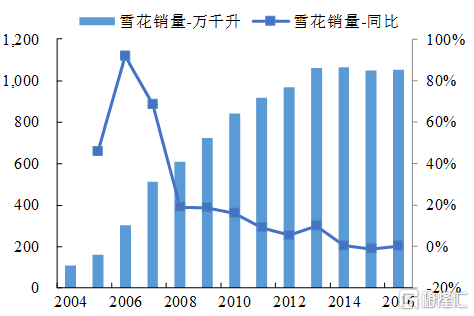

20世纪90年代燕京啤酒率先实行深度分销,在北京建立起牢固的市场网络,一举成为销量冠军。随后雪花成为全国大单品,一方面得益于广告营销,另一方面是华润大量并购后整合了原品牌渠道。

华润在许多省市收购啤酒厂后,逐步用雪花代替原有品牌,从而嫁接了这些地方啤酒厂在各自区域内的渠道,雪花得到了快速推广。

图:华润雪花嫁接渠道后销量快速增长

数据来源:公司年报,国泰君安证券研究

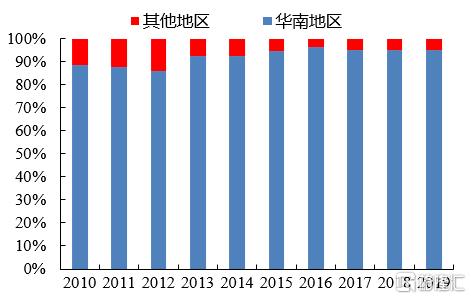

相比之下,广东区域龙头珠江啤酒为实现向外拓张,分别在广西、河北、湖南建厂,但却难以像雪花一样获得渠道支持,因此华南以外的地区销售收入占比逐年下降。即使是具备先进技术和管理经验的外资企业,首次登陆中国市场时也由于对地方市场的营销渠道把控不足,在与本土企业的价格战中败下阵来。后来外资再次入场时选择收购地方龙头啤酒厂,也是看重其渠道优势。

图:2013年珠江啤酒华南外收入占比明显下降

数据来源:公司年报,国泰君安证券研究

效率是啤酒行业步入成熟期的核心竞争要素。

啤酒是薄利多销的快消品,对周转率要求较高。同时企业呈现重资产、高杠杆的特点,因此对资产使用效率要求较高。在上一轮兼并收购热潮后,龙头企业大规模扩张,也遗留了产能过剩、效率不高等问题。

在行业产量连续下滑的背景下,啤酒企业大而不强的弱点充分暴露。重庆啤酒通过产能优化提升经营效率,率先提升了资产周转率和利润率,引领行业走向效率竞争的新阶段。

图:青岛啤酒的存货周转率高于行业均值

数据来源:公司年报,国资委,国泰君安证券研究

目前来看,重啤、青啤经营效率较好,存货周转率和总资产周转率均较高,产能优化逐步推进。上一阶段扩张规模最大的华润自2014年起销量增长停滞,逐步将企业重心从“市场份额导向”转型为“经营效率导向”,也开始通过去产能、产品结构升级等措施提升经营效率。

图:重啤、青啤的固定资产周转率较高

数据来源:公司年报,国泰君安证券研究

More Content