來源:半導體行業觀察

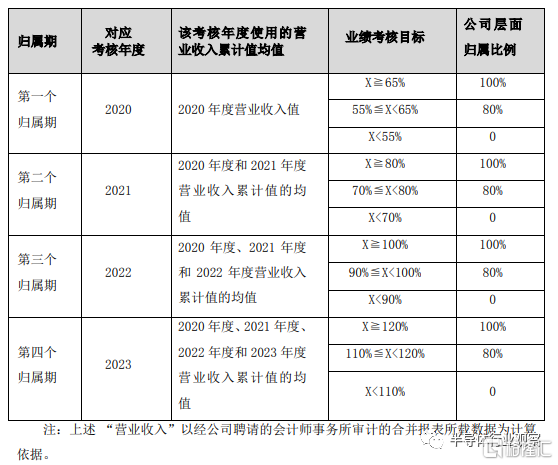

在11月底,國內射頻巨頭卓勝微發佈了《江蘇卓勝微電子股份有限公司2020年限制性股票激勵計劃(草案)》,該激勵計劃首次授予部分考核年度為2020-2023年四個會計年度,每個會計年度考核一次。以2019年的營業收入值(151239 萬元)為業績基數,考核各年度的營業收入累計值的均值定比業績基數的增長率。其中,首次授予部分的第一個歸屬期業績考核指標為公司2020年營業收入增長率不低於65%、55%,則激勵對象分別按100%、80%獲取股份。

因為這個公告,卓勝微被深交所發了一個關注函,其中更是問到,這是否存在刻意降低業績考核指標向相關人員輸送利益的情形,是否損害上市公司股東利益這個問題。進而引致卓勝微在當天股價大跌13%,市值直接減少六十億人民幣。

深交所在關注函中指出,結合公司收入確認政策、主要產品的委託生產、銷售發貨和收入確認週期,以及主要客户訂單簽署、預計銷售發貨、確認收入情況及對應時間節點等,詳細説明你公司 11 月 30 日披露激勵計劃時,公司 2020 年營業收入是否已經基本確定、設定 2020年營業收入增長率考核指標顯著低於2020 年前三季度已實現營業收入增長率的原因及合理性,以及將其作為第一個歸屬期考核年度、後續歸屬期營業收入累計值的均值考核組成部分是否客觀公正、清晰透明,是否有利於股權激勵作用的發揮。

因為根據卓勝微的財報顯示,公司在2020年前三季度已實現營業收入19.72億元,同比增長100.27%;其中,第一至第三季度分別實現營業收入4.51億元、5.47億元和9.75億元。深交所對此表示關注,因為卓勝微2020年的財務數據表明,公司在前三季度就完成了第一個歸屬期業績的考核指標。

針對這個問題,卓勝微迴應道:

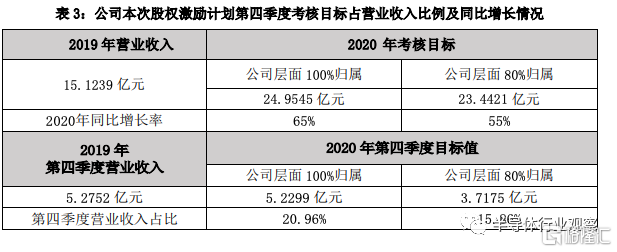

在錯綜複雜的外部環境影響下,2020 年是充滿機遇與挑戰的一年。公司 2020 年第四季度考核目標占營業收入比例及同比增長情況如下表所示:

公司本次激勵計劃的第一個歸屬考核年度以 2020 年公司營業收入為考核指標,分為兩個歸屬比例等級分別對應 24.9545 億元、23.4421 億元的營業收入。若公司能夠完成此次激勵計劃 100%、80%歸屬的業績考核指標,則第四季度營業收入佔比分別達 2020年全年營業收入的 20.96%、15.86%,對應 5.2299 億元、3.7175 億元。

考慮到客户結構變化以及行業供應鏈情況等因素,公司第四季度經營發展面臨較大挑戰,直接影響終端客户第四季度對公司產品的需求和採購,以致對公司第四季度交貨及營收造成了一定影響。因此,本次激勵計劃 2020 年第四季度需實現營業收入的情況符合公司實際情況,具有合理性。

他們指出,自年初以來,集成電路行業受新冠疫情及國際政治形勢的影響,國內外原材料市場競爭加劇,晶圓產能稀缺,手機終端廠商主要配件的供應均受到不同程度影響,而手機所需的完整器件配套將直接影響客户對公司產品的需求和採購。同時,5G通信技術的商業化落地帶來新一輪的換機潮,消費者需求不斷提升,這導致手機終端廠商的主要配件採購變得更為緊張,以致公司今年第四季度的訂單及實際發貨量具有不可控性和不確定性。

另一方面,公司客户結構在第四季度出現變化,下游客户市場佔有率分佈改變導致公司部分手機終端客户的需求可能會轉移至其他終端品牌,由於公司已覆蓋絕大部分安卓主流手機廠商客户,長期看公司的總體經營穩定性不會受到較大影響。但短期而言,客户結構的變化將使得其他客户的採購預測和訂單需求情況受到影響。手機終端客户結構還有進一步變化的可能性,因此最終落實到實際的訂單需求仍具有不確定性。

卓勝微同時還強調,2020年是半導體行業發展歷史中較為特殊的年份,整個行業的發展面臨多重不確定性:首先是突發的公共衞生事件,新冠疫情的爆發並在全球蔓延;其次是國際政治環境的變化,中美貿易摩擦升級。上述變化對終端市場的需求和供應鏈的穩定性造成了一定影響。儘管如此,公司仍然不改初心,鋭意進取,積極應對複雜多變的外部環境和各種嚴峻的考驗,在公司全體員工的共同努力下,公司取得了自成立以來的歷史性突破。截止2020年前三季度,公司營業收入達到19.72億元,同比增長100.27%。若2020年考核指標順利實現,公司全年業績將再創新高,為公司可持續發展奠定堅實的基礎,這些成績的取得都離不開公司全體員工的不懈努力。與此同時,伴隨着通信技術的發展和市場需求的爆發,未來幾年公司將迎來快速發展的關鍵時期,新產品、新技術、新材料的持續研究開發將面臨較大挑戰。

綜上,公司 2020 年第四季度需實現的營業收入目標占全年比重未明顯低於公司歷史水平。公司此次業績考核目標設置合理,符合公司實際情況,有助於促進公司競爭力的提升。

而在問到,結合上述答覆進一步充分論證相關業績考核指標設置的科學性、合理性,以及是否存在刻意降低業績考核指標向相關人員輸送利益的情形,是否損害上市公司股東利益的時候,卓勝微給出的答案是:

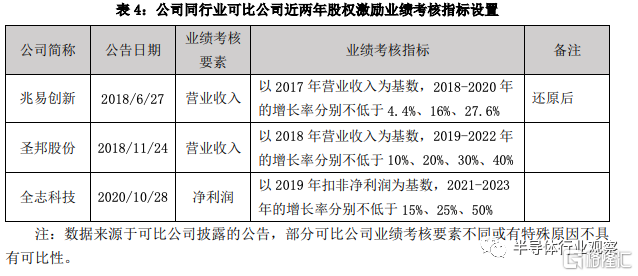

公司本次激勵計劃設置的業績考核指標是以 2019 年的營業收入值為基數,2020-2023 年度的營業收入累計值均值增長率分別不低於 65%、80%、100%、120%,則可以在公司層面完整歸屬限制性股票。同行業可比公司近兩年股權激勵業績考核指標設置如下表所示,表 4 所列為同行業可查數據:

按照本次激勵計劃的完整歸屬限制性股票要求,公司 2020-2023 年營收增長率考核目標定比 2019 年基數(15.1239 億元)的增長率分別為 65%、98%、138%、184%。按照考核目標值測算,激勵計劃最後一個考核年度 2023 年的營收目標為 2019 年的 2.84 倍,營收規模絕對值亦明顯提升。通過與同行業可比公司比較,可得出公司本次股權激勵計劃業績考核指標的設置高於同行業企業業績水平。

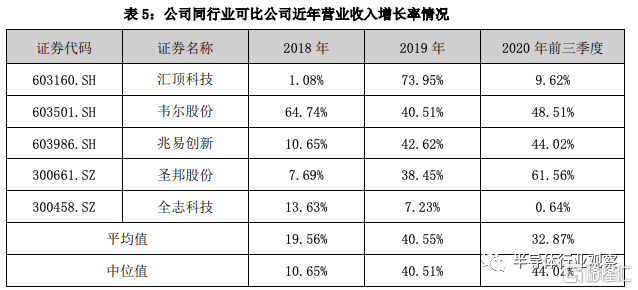

同行業可比公司近年營業收入增長率情況如下表所示:

通過與同行業可比公司比較,公司此次股權激勵計劃業績考核指標增長率的設置高於同行業企業,該增長水平明顯高於可比公司近兩年均值水平和中位值水平。因此,公司本次激勵計劃的業績考核指標的設置具有合理性、科學性,符合公司自身發展的實際情況。

他們最後強調本次激勵計劃不存在向相關人員輸送利益的情形:

1、本次激勵計劃程序合法合規

本次激勵計劃事宜符合《上市公司股權激勵管理辦法》、《深圳證券交易所創業板股票上市規則(2020 年修訂)》、《創業板上市公司業務辦理指南第 5 號—股權激勵》等相關法律、法規和規範性文件以及《公司章程》的規定,程序合法、合規,公司本次股權激勵計劃不影響公司持續經營,也不會損害公司及全體股東利益。

2、本次激勵對象為公司中層管理人員及技術(業務)骨幹人員

公司此次激勵計劃首次授予部分激勵對象的人員範圍為公司中層管理人員及技術(業務)骨幹人員,不超過 45 人。本次激勵計劃授予對象無現任董事、高級管理人員,亦無公司實際控制人、持股 5%以上股東及其近親屬參與激勵,激勵對象沒有參與激勵計劃的決策。激勵計劃授予總量不超過 9 萬股,約佔此次激勵計劃草案公告時點公司總股本的 0.05%。其中,首次授予 7.20 萬股,佔本激勵計劃公佈時公司股本總額 18,000 萬股的 0.04%。

公司激勵計劃首次授予權益人均每年可歸屬的股數為 400 股,人均年平均預期收益處於合理水平。公司此次激勵計劃擬授予總量及股份支付費用較同行業可比公司近三年已公告的股權激勵方案處於較低水平,對公司日常經營發展無負面影響,不存在損害上市公司股東利益情形。

3、提高核心技術人才的長期穩定性,保證公司的可持續發展

公司所屬行業具有高科技、知識密集、技術先導型的特點,行業技術的發展與更新速度較快,對行業內人才資源要求越來越高。近年來,國際形勢日趨緊張,國產替代勢不可擋,伴隨着資本不斷湧入和推動,國內人才短缺的狀況日益嚴重,核心人才的薪資水平水漲船高,不斷攀升。核心技術人才是公司的生力軍,是實現公司可持續發展最寶貴的人才資源。公司一直高度重視對人才的培養,持續完善考核體系和激勵機制,建立公平、公正、透明的考核機制並大力加強研發與技術人員隊伍建設。面對日益激烈的人才競爭,公司以薪資待遇以外的股權激勵計劃激發技術人才活力,切實提高技術人才的待遇,培育留得住人才的沃土,讓核心技術人才深深紮根於公司,為公司發展貢獻力量,創造價值。

4、激勵計劃雙重考核,員工利益與公司利益深度綁定

此次激勵計劃除了公司層面業績考核外還設置了較為嚴格的個人層面業績考核,只有在公司層面業績考核及個人層面績效考核同時滿足考核要求的前提下,激勵對象才能夠分批次地按比例歸屬此次激勵計劃的權益,雙重考核有效地將員工利益和公司發展深度綁定。從考核標準的維度到業績考核、績效考核的設置均體現出此次激勵計劃的激勵與約束對等原則,不存在刻意降低業績考核指標向相關人員輸送利益的情形,不存在損害公司股東利益的情形。

“綜上,本次激勵計劃的實施有利於激發公司骨幹員工的工作熱情,激發其主觀能動性,從而促進公司綜合競爭力的提升,保障公司長期發展,符合公司股東的根本利益。公司認為本次激勵計劃業績指標的設置符合同行業可比企業業績考核設置的平均水平,是結合公司實際情況後設置的業績考核指標,具備科學性、合理性,不存在明顯不合理之處。公司本次激勵計劃遵循了激勵與約束對等原則,不存在刻意設置較低考核指標向相關人員輸送利益的情形,不存在損害公司股東利益的情形。”卓勝微強調。

More Content