來源:新浪財經

曾幾何時,永輝超市是商超零售業白馬股的典範,上市以來營收、淨利潤GAGR均在同業中拔得頭籌,被認為是中國商超行業這一龐大市場中的贏家和行業集中度逐步提高的最大受益者。同時公司主打生鮮的強大供應鏈、低毛利高週轉高淨利的優秀運營水平都讓市場對其有較高預期。

但是,儘管永輝是優秀的,奈何自身所處的賽道可能過於擁擠,前有阿里盒馬殺入新零售賽道、後有層出不窮的生鮮電商、目前拼多多、美團、滴滴參與的社區團購亦較為火爆。激烈的競爭下,公司長期競爭格局可能堪憂。

事實上今年以來,永輝經歷了一輪預期的過山車,年初隨着疫情的爆發,商超作為為數不多可以滿足人們居家生活必須品需求的渠道在短時間均迎來了快速的上漲,同時公司季度報告亦十分靚麗。但是隨着三季度公司增速的大幅下滑,市場對公司的預期在短時間內迅速逆轉,公司股價也下跌較多。公司三季報顯示:公司前三季度收入726.70 億元,同比增長14.4%;歸母淨利潤20.28 億元,同比增長31.9%;扣非後淨利潤15.19 億元,同比增長19.7%。分季度看,Q1/Q2/Q3營收同比分別+31.6%、+12.2%、-1.0%,歸母淨利潤同比分別+39.5%、+16.6%、+3.4%;扣非後淨利潤同比分別+29.0%、-35.8%、+18.1%。三季度公司業績明顯放緩。

覆盤公司業務會發現公司面臨的困境可以用後有追兵前有堵截來形容:一方面,各路競爭者實力強勁、層出不窮甚至在容忍自身虧損的情況下搶佔市場;另一方面,永輝本身的新業態和線上化轉型遲遲不能跑通,更需要長期持續投入,對利潤的中長期擠壓明顯。

各路競爭者層出不窮作為外部因素比較容易觀察,競爭格局的惡化顯然會影響行業的利潤率。相比而言自身業務邏輯不能跑通可能對永輝更為致命,商超行業固定成本較高、維護和運營供應鏈和物流體系需要較大支出,公司店面增長可以有效攤薄供應鏈和物流的成本。

因此公司店面增長對於降低成本增強公司競爭力極為重要,但是永輝mini店業務似乎並未跑通,體現在新開店數量遠不及閉店數量:

2019年新開mini店573家,閉店44家,重慶、四川、福建mini店門店數量佔優勢,均突破100家。然而,2020年一季度, mini店新開7家,閉店74家。2020 年上半年mini店新開門店 16 家,閉店88家,截止中報期末有mini店458家。2020年第三季度mini店,新開門店8家,閉店61家,截止三季報末有mini店405家。mini店的持續關閉顯然説明了公司在小店模式並未跑通。

對於公司mini業態的失敗,公司董祕張經儀稱:”大家做事喜歡拍腦袋,最後發現拍腦袋錯了,我們也會拍腦袋,但我們敢於認錯,在錯的很遠之前及時糾正,做到同樣的錯誤不犯兩次。這叫做不貳過、不遠復。”

創新業務轉回表內

未來料持續拖累中期業績

此外,2020年7月31日永輝發佈了《關聯交易公告》,永輝超市以3.85億元購買公司創始人、現任董事長張軒鬆的哥哥張軒寧手中20%的永輝雲創股權,本次交易完成後,張軒寧持有永輝雲創股權由34.4%降至14.4%,成為永輝雲創第三大股東,不再是永輝雲創的實際控制人。永輝超市將持有永輝雲創股權46.6%,為永輝雲創第一大股東。永輝超市重新擁有永輝雲創的管理權和經營權後,將成為永輝雲創的控股股東。

回顧交易過程:2018年12月20日公司通過《關於轉讓子公司永輝雲創股權的議案》,將公司持有的永輝雲創科技有限公司20%股權按照永輝超市原始投資成本加上持股期間年化6%收益率計算轉股價格,合計轉讓價格人民幣3.94億元轉讓予張軒寧先生。

2019年5月15日,公司召開第四屆董事會第五次會議,審議通過了《關於聯營公司永輝雲創增資的議案》同意永輝雲創現有股東將對其進行同比例增資合計10億元人民幣。張軒寧受讓的該20%的永輝雲創股權同比例出資2億元。因此,張軒寧先生所持有的該20%永輝雲創股份合計投資成本為5.94億元。

那麼永輝為什麼要把雲創資產賣出又賣回呢?公司創始人投資成本接近5.94億,最後作價3.85億買回雲創資產,創始人自身虧損接近35%。又是為什麼呢?

2018年,永輝超市在營業收入增長20.4%的情況下,淨利潤卻下滑18.5%,永輝雲創對上市公司的拖累明顯。為保上市公司業績,永輝超市不得已將永輝雲創剝離。

彼時,對於這一關聯交易,永輝超市稱符合董事會的戰略規劃:根據永輝董事會的戰略規劃,永輝雲創原定位於為永輝超市提供創新探索和服務。但目前永輝雲創因獨立經營零售業務而產生較大經營虧損,因此有必要調整永輝雲創的控制權,既可降低永輝超市的運營成本與經營風險,又可以對永輝雲創的實際控制人及經營團隊形成相應激勵。

同時出售雲創也給上市公司帶來了4.31億利潤。公司公告稱假設2018年12月公司未與張軒寧先生進行轉讓該20%永輝雲創的交易,2019年-2020年5月永輝雲創的經營不發生變化,2018年則不會確認因股權轉讓而增加的損益2.86億元,2019年-2020年5月則應多確認20%雲創股權對應的投資損失1.46億。即如果公司沒有上述交易,公司2018年-2020年5月累計損益將減少4.31億元利潤。

也就是説,因為雲創承擔了探索新業務的重任,因此早先剝離至上市公司體外一方面有益於上市公司的報表;同時如果新業務跑通,雲創的售回也能在充分激勵實際控制人和精英團隊的情況下實現共贏。某種意義上,張軒寧在這個交易中承擔的角色類似於愛爾眼科的體外併購基金。但是,與愛爾眼科不同的是,雲創的業務似乎並未跑通,持續的大額虧損已經讓創始人無力承受,只好賣回給上市公司,那麼未來上市公司的運營成本和經營風險明顯上升。

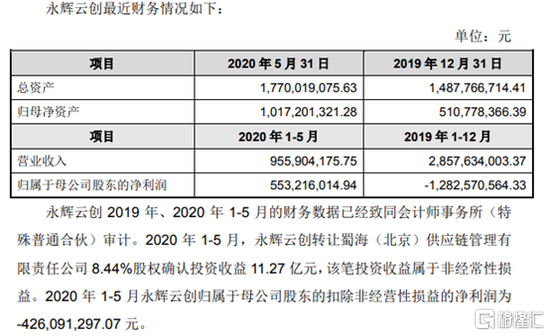

細看雲創財務報表:2019年,永輝雲創實現營業收入28.58億元,歸屬於母公司股東的淨利潤為-12.83億元。2020年前5個月,其營收為9.56億元,歸屬於母公司股東的淨利潤為5.53億元。咋一看似乎覺得公司2020年業績尚可,甚至是扭虧轉盈的一年,但實際上這一成績單完全是公司的”財技“效果,公告顯示2020年1-5月,永輝雲創轉讓蜀海(北京)供應鏈管理有限責任公司8.44%股權確認投資收益11.27億元,該筆投資收益屬於非經常性損益。而2020年1-5月永輝雲創歸屬於母公司股東的扣除非經營性損益的淨利潤為-4.26億元。

也就是説雲創的利潤其實都是甩賣資產獲得的,而甩賣資產並不會改變雲創未來可能持續大額虧損的現狀。而永輝2019年利潤也僅有14.53億,考慮到雲創2019年接近13億的虧損和公司47%的持股比例,未來雲創的迴歸可能給公司利潤表增加6億虧損左右,這個影響不可不説十分巨大。

此外,公告顯示,截至2020年5月31日,永輝雲創擁有永輝生活店177家,超級物種54家,永輝到家倉46個。永輝雲創的永輝生活app會員總數3285萬人,較2018年同期增長 3.9倍;日均客流也較2018年同期增長了3.2倍。永輝超市上半年實現了到家業務超過100%的增長,到家收入佔營業收入比10%左右,其中永輝生活APP提供的到家服務佔比接近六成。因此,商標、銷售網絡、軟件著作權及中台系統等評估增值 9.63億元。

More Content