作者 | 喵皇

数据支持 | 勾股大数据(www.gogudata.com)

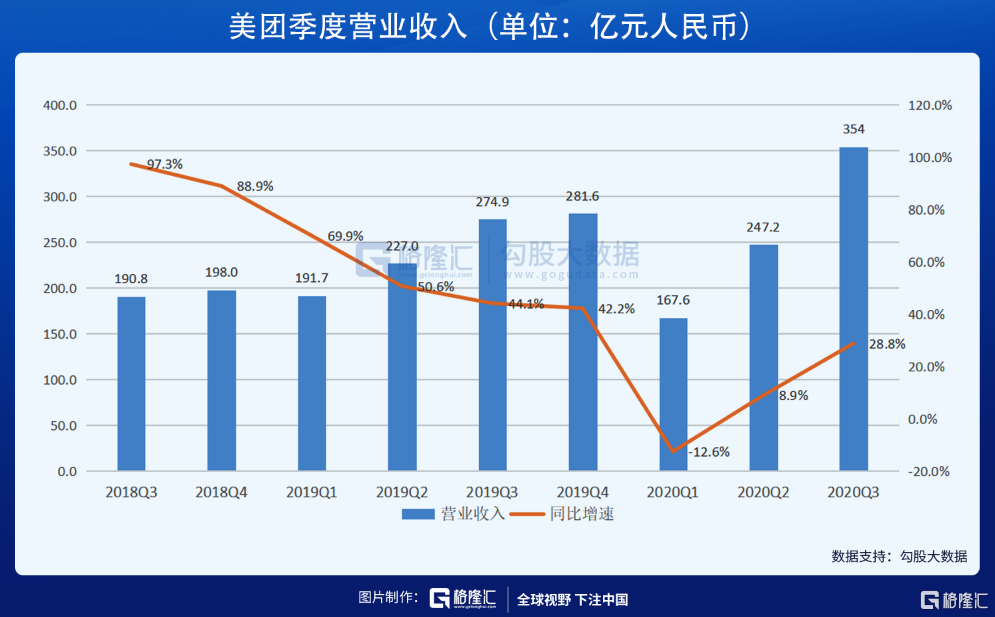

今日盘后,美团发布了2020年第三季度财报,公司基本面进一步夯实,业绩实现稳健增长。财报显示,美团第三季度实现营收354亿元(人民币,单位下同),去年同期275亿元,同比增长28.8%;经调整净利润为20.55亿元,同比增长5.8%。

美团的营业收入和经调整净利润皆超过了彭博的一致预期。根据彭博分析师的一致预期,美团第三季度的营收预计为340.66亿元,同比增长23.9%;预期经调整净利润预计为10.07亿元,同比下降16.1%。

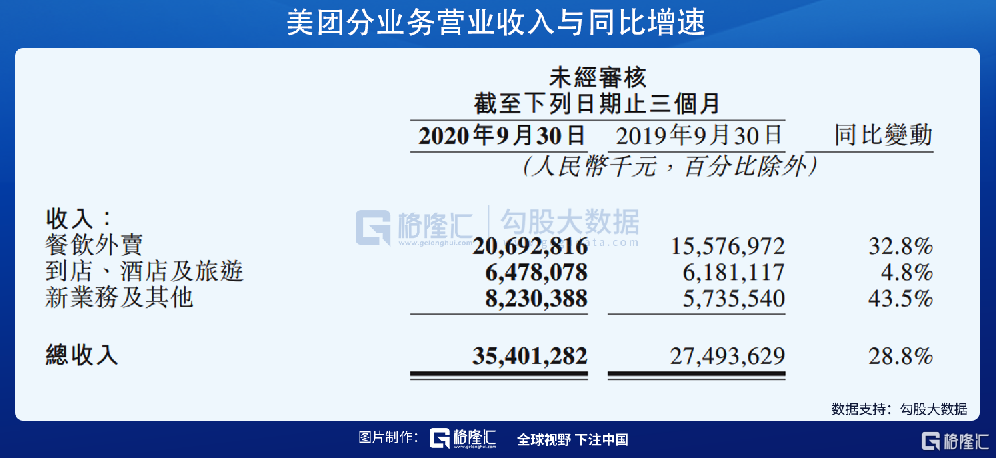

美团的收入按业务分为三部分:餐饮外卖、到店酒旅、新业务及其他。分业务看,2020第三季度美团的三大主营业务中,餐饮外卖实现营收207亿元,同比增长32.8%;到店、酒店和旅游业务实现营收64.78亿元,同比4.8%;新业务及其他实现营收82.3亿元,同比增长43.5%。

从财报可以看到,疫情对美团的冲击已经越来越小,各项业务得到了不错的恢复,公司基本面进一步夯实,其中外卖业务实现强劲增长,增速超过30%,到店酒旅业务等受疫情严重影响的业务也恢复了正增长,而新业务更是取得超过40%的高增长。下面具体看一下这些业务的发展情况。

1

订单量大增,餐饮外卖业务扎实增长

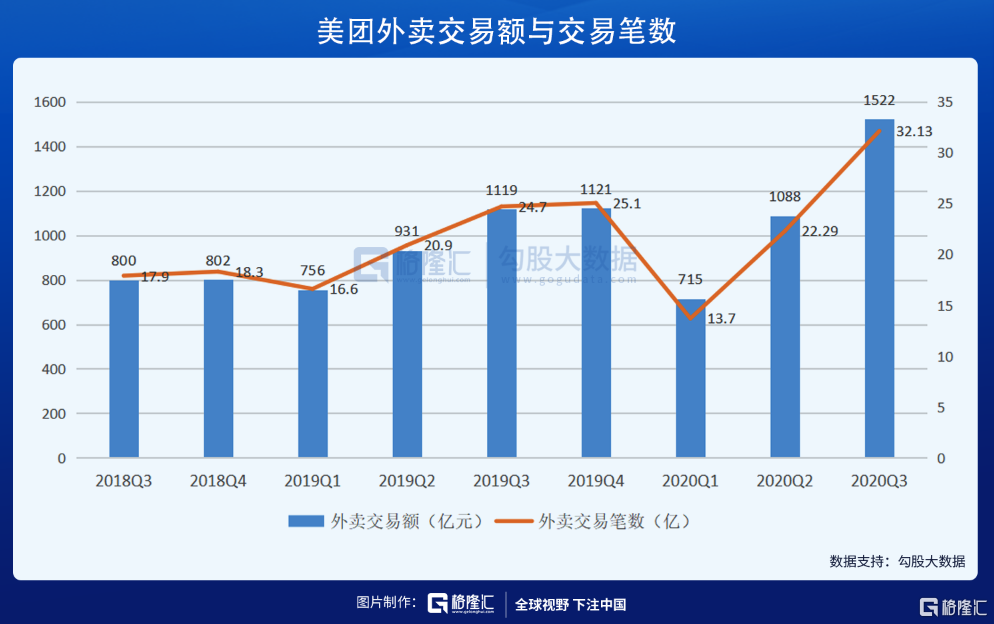

美团定位为本地生活服务平台,从业务的核心数据来看,美团平台能力持续强化。财报显示,2020年第三季度,外卖交易金额(GTV)达1522亿元,同比增长36%。

消费者下单的频率提升,美团餐饮外卖日均交易笔数同比增长30.1%至3490万笔;平均每笔餐饮外卖业务的平均价值同比增长4.5%;餐饮外卖业务的变现率略微下降,从2019年同期的13.9%降至2020年第三季度的13.6%。

因此,美团第三季度餐饮外卖业务交易金额和营业收入的强劲增长主要是因为平台日均交易笔数、平均单笔交易金额的同步提升,尤其是订单量的增长十分显著。

订单量高增长背后有多重因素影响。首先,夏季是餐饮外卖业务的旺季;其次,美团于三季度继续扩大优质商户供给规模,提升平台供给的多样性,随着商品供给越来越丰富,美团能够为消费者提供更多选择;再次,美团持续完善运营体系,与上百万的商家携手开展了多项夏季促销活动。

同时,美团也优化了公司营销工具,能够和商家进行更好的消费者定位合作,开启更具针对性和差异化的运营,这能够为商家提供更多、更精准的消费者流量和更高的订单增长。此外,美团通过分配更多资源给复购消费者(特别是会员用户)以及智能推荐,使得平台的月交易用户数量和老客的交易频次创下历史新高。

餐饮业正在持续复苏,根据国家统计局最新发布的数据显示,10月份餐饮收入4372亿元,同比增长0.8%,实现月度同比增速由负转正。后疫情时代,随着平台的商户及商品供给越来越完善,运营能力进一步强化,美团的外卖业务预计会继续保持良好的增势。

2

到店酒旅业务稳步复苏

得益于疫情的高效管控以及夏季消费需求的快速增长,2020年第三季度,美团到店业务的交易量和交易金额均实现了同比正增长。尽管消费者对部分聚集性活动消费信心仍未完全恢复,但丽人、亲子及汽车服务等非聚集性活动消费类别均实现同比正向增长。

酒旅业务也进一步摆脱疫情的负面影响,经营逐步恢复常态,第三季度美团国内酒店间夜量为1.14亿,同比增长3.7%。值得注意的是,目前消费者对休闲旅游的需求已经基本恢复,而消费者青睐的旅游目的地由海外旅游胜地改为国内旅游胜地,这为在境内具有显著竞争优势的美团带来了新机遇。第三季度,美团不断加强与高星级酒店的合作,与美团合作的高星级酒店数量季度环比大幅增长,美团“酒店+X”项目亦持续扩张,覆盖更多酒店集团。

中国酒旅业正迎来快速复苏,在刚刚过去的十一黄金周期间,全国共接待国内游客6.37亿人次,酒店入住率达到84%。餐饮、到店、酒旅行业都是疫情之后,仍然具有较大修复空间的行业,随着经济的持续复苏,预计美团的到店酒旅业务未来有望实现强劲增长。

3

聚焦“Food+platform”,

持续探索新业务

美团的发展战略为“Food+platform”,公司持续对具有长期增长潜力的领域进行布局。2020年第三季度,美团继续加大对新业务的投资。食杂零售业务是美团优先顺序最高的新业务,平台通过美团闪购、美团买菜、美团优选三种模式进行持续探索。

2020年第三季度,美团闪购的交易量实现了同比正增长,且成功拓展了更多品类覆盖,并发展鲜花、药品等核心品类,其中鲜花和药品的销售额都实现了同比大幅增长。

疫情的催化下,消费者线上买菜的习惯加速养成,美团自营模式的美团买菜于北、上、广、深的覆盖密度增加,三季度美团买菜的使用者及交易量均取得快速增长。

美团还在布局社区团购,于本季度上线了“美团优选”。公司利用已有的供应链资源和线下地推能力扩大业务规模,截至2020年10月,美团优选已经进入20个城市。美团优选在3个月时间内,已经从最初百人团队迅速扩增到3000余名成员规模,美团优选在全国的地推团队大约1000人。

第三季度,美团的新业务的收入规模已经超过了到店酒旅业务,并实现了收入同比43.5%的增长。可见,新业务已经渐渐构筑成美团的第二增长曲线,尤其是美团的新业务基本上也是围绕食杂零售、本地生活,与公司的核心业务高度协同,能够形成协同效应。美团的新业务有望成为公司下一个成长飞轮,进一步打开公司的成长空间。

4

推出“同舟计划”等扶持政策,

构建良性生态

作为本地生活大平台,用户、商户、骑手既是美团平台连接的核心要素,也是美团作为本地生活服务基建的必备条件,目前美团已经连接着4.765亿用户、650万商户和超过400万外卖骑手。财报显示,2020年第三季度,美团的活跃商家数和交易用户数持续增长,活跃商家数同比增长9.5%至650万,交易用户数同比增长9.4%至4.765亿。

随着美团所构建的平台越来越大、越来越完善,生态体系越来越丰富,平台所需承担的社会责任也会越多。美团一直积极勇于承担社会责任,在生态建设中把用户、商户、骑手放在同样重要的位置。

针对商户,美团在疫情期间出台了各项扶持政策,并多次升级“春风行动”帮扶商户,与餐饮商家“唇齿相依”。针对外卖骑手还推出了“同舟计划”,不断提升和完善对骑手的服务。

互联网平台的快速发展催生了快递员、外卖骑手、网约车司机等新蓝领职业,美团努力为外卖骑手创造更好的就业生态,提供最大的支持保障。据了解,“同舟计划”将从工作保障、体验提升、职业发展、生活关怀四个层面提升骑手体验与生态建设。计划主要包括首次增加骑手评价商户功能;加大智能头盔产能,免费为外卖员提供体检、在线问诊服务等。

为了更好地“倾听声音”,美团外卖近期召开了53场骑手恳谈会,针对骑手反映的取送餐机制、申诉机制等43个焦点问题,美团正在陆续改进上线。据报道,2021年美团外卖将召开196场骑手恳谈会,特聘100多名骑手作为首批“产品体验官”,对拟上线的新功能、新服务先行测试并提出建议,这些建议将成为骑手端产品改进的重要方向和依据。

正所谓“能力越强,责任越大”,美团积极主动的承担更多的社会责任也从侧面反映出平台的能力在越来越强。现在,美团已经不仅仅是一个简单的互联网公司,更是一家公众企业,它解决了社会中大量的就业问题,还帮助商家通过数字化升级把握时代新机遇。美团的公众属性和社会价值属性已经渐渐成为美团的重要优势之一。

5

结语

美团是一家坚持长期主义的公司,其餐饮外卖业务及平台基建设施能发展至今,正是得益于公司在配送网络方面的长期建设。目前美团的地推及精细化运营等方面的能力已经在公司新业务的拓展中占据优势。新业务的价值如何?同样应该以长期视角去看待。随着新业务的不断拓展,美团平台将会创造更大的生态价值。

美团在发展过程中一直聚焦于长期价值,所以对于美团的估值,也一定要看长期价值。“长期思维”是我们一直在强调的,面对美团这样优秀的企业,在基本面持续向好的情况下,长期持有才是最好的投资策略。

More Content