2020年第二、三季度,中國的社會活動和經濟因疫情控制得力而快速走出陰霾,消費也得以扭轉,進入到後疫情時代,人們健康意識得到快速增強,由易觀千帆提供的健身運動類APP在疫情前後的月活躍人數(MAU)與往年同期的對比數據可看出,該同比增長速度自3月份見底後在逐月提升。

疫情使人們對生活方式重新進行了思考,日常鍛鍊得到增強。平日追求健康的人羣,在抵抗疾病時會更具優勢,我們認為人們的觀念將逐漸改變,對運動的重視程度將提升。

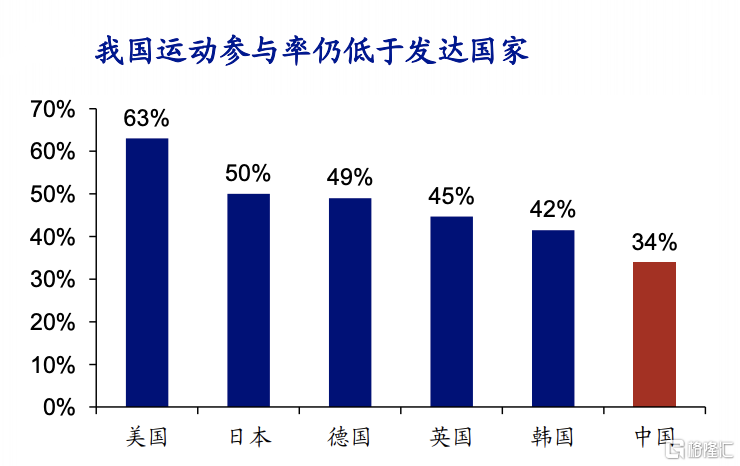

站在長期角度,由經濟學人智庫提供的數據指出,我國運動參與率仍低於發達國家,具備可觀的提升空間。

隨着中國人均GDP增加,積極參與運動的人口增加,將持續提升對運動品牌的消費需求,而強功能性和休閒性兼備的專業運動品牌,覆蓋人羣或漸趨廣泛,對用户產生的粘性也會逐步加強,近幾年Lululemon的快速崛起相信已給予了市場和企業家足夠多的啟發,預料在消費升級的大背景下,專業運動品牌發展前景將獲得持續提升。

近日東京奧組委最新的官方消息顯示,推遲後的東京奧運會將在2021年7月23日至8月8日舉行。據悉,高爾夫球成為了本屆奧運會關注熱度較高的比賽項目之一,這是由於日本民眾對高爾夫運動是非常熱愛的。

對於日本人來説,高爾夫並不是有錢人專屬的運動,很多一般的工薪一族社員也會把高爾夫作為一項業餘愛好。在日本,高爾夫球場多,高爾夫練習場到處都是、高爾夫用品專賣店也很多。目前,若按該項運動的普及率來説,日本排在全球第二位(第一位是美國,第三位是韓國),高峯時期參與人數超1400萬,接近日本人口的10%。

因此,可以預期在疫情逐步受控之後,日本民眾紛紛重返高爾夫球場進行練習,相關高爾夫品牌和產業的消費也逐步回温的機會會越來越大。

回到資本市場,高爾夫行業內最負盛名的標誌性品牌之一HONMA,其上市公司本間高爾夫(6858.HK)逐步回升的股價已基本修復了由疫情帶來的股價影響,而其近日公佈的上半財年的業績公告,展現出不俗的復甦勢頭,進一步為下一年或出現的奧運會消費大年做好充分準備。

毛利率和EBITDA同比提升,派發中期股息反映下半財年復甦機會較大

整體上看,HONMA在上半年財年的經營業績難免受到疫情的影響,但依然在多個方面的表現可圈可點,實現難得的逆勢增長。

截至2020年9月30日止前6個月,公司在上半財年錄得營收90.53億日圓,同比減少14.5%。但毛利率卻上升至51.2%,同比增長1.5個百分點,進一步使得税前虧損收窄至4.31億日圓,而期間的EBITDA約為4.42億日圓,同比增長約142%。

得益於營運資金項目的改善,公司的經營性現金流淨額在上半財年得到較大提升,同比增加540%至25.76億日圓,期間的現金淨增量為8.63億日圓。因此,截至2020年9月30日止,公司所持現金及現金等價物進一步增加至112.02億日圓。有助公司抗風險能力的增強。

作為行業領導品牌之一的HONMA高爾夫,其在上半年財年的經營業績,已可初步反映出自五月份以來高爾夫行業的復甦勢頭。目前,亞洲、美國及歐洲大多數高爾夫球場在社交距離規定下重新開放,高爾夫行業開始展現不俗復甦勢頭。據瞭解,HONMA已進行覆蓋的大部份活躍市場的高爾夫運動一直穩步增長,打球回合總數亦有所增加,因此,對公司在下半財年進一步復甦加速提供了必要的外部環境。

我們看到,公司在上半財年的業績公告中,擬宣派中期股息每股1.5日圓,總計派發9.08億日圓,基本沒受到疫情的影響,可反映出管理層經營信心和對復甦趨勢的肯定,因此或可對下半年的業績有所期待。

此外,公司首席財務官兼首席營運官邊蔚文在業績電話會議上表示,中國市場銷售收入於10月及11月仍錄得強勁增長,並已遠超9月數字;韓國市場可繼續受惠於非球杆銷售而獲得增長;下半財年若日本未有下令全面封鎖經濟活動,相信表現不會太差,按往年數據和經驗,下半財年日本市場銷售通常為上半年的一倍。

據公告數據統計,上半財年,公司在日本、韓國及中國市場佔收入總額約80.9%,這意味着,只要這三個市場在下半財年有更好的表現,基本上可以預期業績將在下半年取得加速復甦的可能性是很大的。整個財年更有望實現追平,反映出公司強大的穿越能力、抗風險抗打擊的韌性,以及面對劇烈變化環境所展現出的驚人的快速調整和快速恢復的能力,將在評估公司內在價值過程中獲得大幅加分的機會。

中國及韓國市場錄得強勁增長,服裝業務潛力初顯,電商業務乘勢而起

另一方面,我們認為,公司在上半年財年經營業績中所展現出比較突出幾大方面,未來仍有機會繼續保持趨勢,值得一再細緻考察。

(1)中國及韓國市場錄得強勁增長

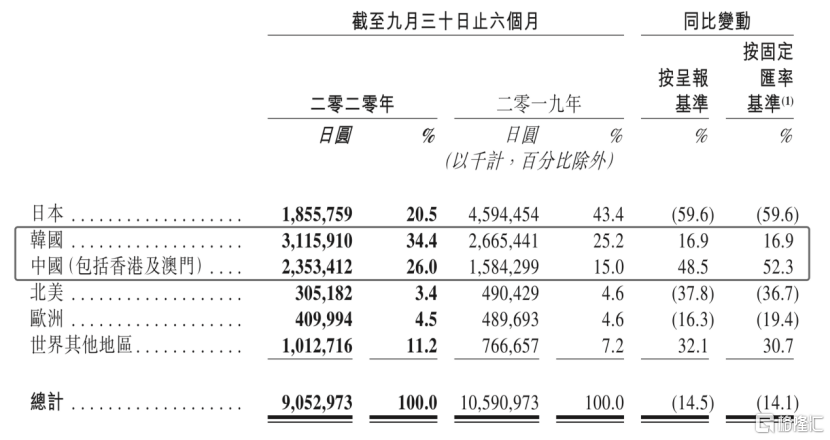

截至2020年9月30日止六個月,按市場計,中國及韓國在增長率方面繼續領先,按固定匯率基準計,HONMA來自中國及韓國的收入分別取得52.3%及16.9%的強勁增長。

(圖片來源:公司公告)

目前,按銷售收入規模排名計算,公司收入來源地區的前三位是韓國、中國、日本,上年同期的前三位是日本、韓國、中國。排名變動的主要原因主要和在疫情期間門店關閉的先後順序有關,恢復開放門店也基本按照這個順序。

中國疫情率先受控,因此獲得最大的增幅。中國經濟自三月後即逐步放開,疫情之後民眾一些低人羣密度的户外體育運動(包括高爾夫在內)更加青睞,進而令到球場和練習場預定火熱。在上半財年,公司在中國內地舉行了超過200場試打活動,進行了較大力度的推廣,據悉,截至10月底各平台會員總數已超過3.3萬人。疫情之後,中國市場的高爾夫運動的普及率有了加速的勢頭,中國市場對公司來説仍然是潛力巨大的、正在成長的新興市場。

韓國市場方面,該市場已經連續第七年錄得雙位數增長,截至2020年9月30日止六個月的收入錄得31.16億日圓,增速為16.9%。主要原因為在期內,公司透過密集的電視及社交媒體宣傳來持續推動韓國市場份額的增加,進一步提升HONMA品牌的關注度及產品知名度,在韓國市場,公司已成立強大的本地團隊,進行球類和服飾業務的拓展,就在上半財年短短的時間內就增設了11家服飾專營店,預料將幫助公司在韓國市場鞏固其市場優勢。

(2)非球杆產品毛利率顯著提升,服裝業務潛力初顯

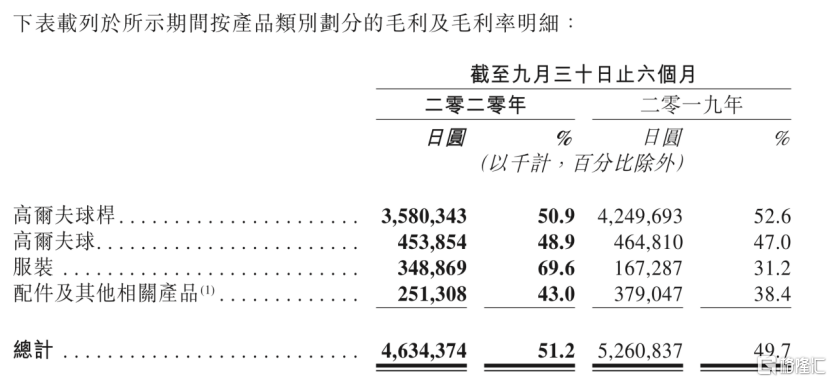

按公告所示,在上半財年,HONMA的毛利率獲得了不錯的提升,同比增加1.5個至51.2%。毛利率的改善得益於非球杆產品毛利率的(同比)全面提升。

其中,高爾夫球的毛利率同比增加1.9個百分點,配件及其他相關產品的毛利率同比增加,服裝的毛利率同比提升幅度最大,同比增加38.4個百分點至69.6%。

HONMA高爾夫過去三年將品牌產品進行更新迭代,一方面以深度研發提升球杆及高爾夫球的科技含量,另一方面加大力度發展高爾夫服飾及配套,以提升本間高爾夫為全品牌的優質高爾夫品牌。在上半財年,本間高爾夫的毛利率,特別是非球杆產品毛利率顯著提升,正是反映了公司在其增長戰略方面成效初顯。

(圖片來源:公司公告)

據悉,公司在服裝業務獲得毛利率的飛躍提升,主要是由於價格管理方面的持續改進以及HONMA供貨商網絡的升級所致,HONMA至今已推出了四個服裝系列來面向日本、中國及韓國的消費者,迎合他們在球場內外的不同需求。自2018年1月28日HONMA宣佈與伊藤忠商事株式會社(一家領先的日本紡織品及貿易公司)建立戰略伙伴關係起,公司便利用與伊藤忠的合作關係搭建了優質的長期供貨商網絡體系,同時升級了日本、中國及韓國三個市場的服裝銷售團隊,終於在本財年度捉住機遇,厚積薄發。

服裝和配套業務,不但是公司維持「高爾夫全品牌法」戰略的極其重要的突破部分,更是公司品牌往縱深發展和全面推廣的“必經之路”,從消費頻次來理解,公司亟待一個消費頻次高的商品來進一步打開其增長和品牌提升的新局面。我們因此更加期待服裝和配套業務能夠成為先鋒,且與高爾夫球杆和高爾夫球業務發揮出互為驅動的積極作用,對公司內生性增長能力的形成確實大有裨益。

(3)電商業務乘勢而起

自2019年起公司逐步在中國、日本和美國等主要市場佈局全新的電商網站銷售方式,以中國市場為例,HONMA品牌已入駐天貓、京東、微信小程序等中國主流電商管道,亦有透過微信上有效的再營銷及搜尋引擎優化等電子營銷手段,帶動網站流量及鎖定潛在顧客。

自疫情爆發以來,全球各地的管控措施使得在線消費行為大幅增加,受益於上述提及的公司在此前及時的佈局電商,截至2020年9月30日止六個月,HONMA在電商方面的收入較上年同期增長超一倍,中國最主要的電商渠道——天貓和京東的銷售收入為去年同期的 四倍,在日本電商渠道的銷售收入亦翻倍。

另外,為配合電商業務的發展,公司於日本、中國及美國等主要市場重整客户關係管理(「CRM」)系統,並增添面向消費者的球杆定製功能,為消費者提供終極360度品牌體驗服務,強化與消費者的直接溝通機會,從而最終增加在線及線下銷售機會。

而隨着冬季到來,多國疫情有捲土重來之勢,加上在傳統的四季度,中國市場有“雙十一”、“雙十二”等年度電商大促,因此可預計公司在電商渠道的銷售增長趨勢在下半財年仍可保持強勁增長的勢頭。

寫在結尾:美好的時光才剛剛開始

作為唯一的垂直整合型高爾夫公司,HONMA擁有內部設計、開發及製造能力,公司於亞洲具有紮實的零售佈局,並提供多種高爾夫球杆及高爾夫相關產品,使HONMA佔盡在亞洲及其他地區持續發展的優勢,並能夠在成熟市場(如美國及日本)高爾夫球手重投運動及新興及滲透率不足的高爾夫市場(如韓國和中國)的參與度上升的趨勢下擁有長期獲益的機會。

據最新財報數據顯示,公司自營店總數共77家,自營店取得的收入佔比為28.9%,佔比同比增加4.1個百分點。銷售點約4,077個,較2020年3月31日(即半年內)增加158個,疫情期間依然逆勢擴張。在77家自營店中,中國的自營店數量為33個,佔比為42.8%。從收入佔比來看,中國市場最新佔比為26%。

從這些數據可以推導,公司的自營渠道,特別是中國的自營渠道,以及中國市場對公司未來收入增長的處於特別重要的位置,當前佈局也符合公司發展策略重點——繼續提升HONMA在三大市場(即日本、韓國及中國)的市場份額。

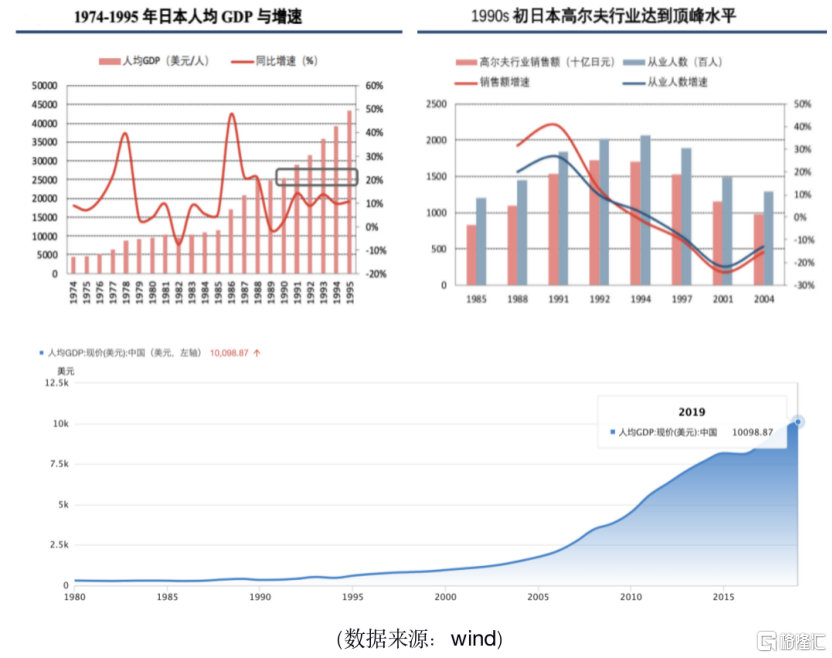

以一個更加宏觀角度去看待行業成長的機會,我們確信中國高爾夫市場面臨歷史性黃金髮展期,在這一階段的成長速度最快,且市場規模膨脹驚人。參考日本高爾夫行業發展史,日本在高爾夫行業普及和發展最快的階段是在1980s之後,對應着當時日本人均GDP超過1萬美元,而日本整個高爾夫行業達到頂峯水平是在1990s初,對應的是日本人均GDP超過2.5萬美元之後。在2019年底,中國的人均GDP首次突破1萬美元,這意味,對於中國整個高爾夫行業最美好時代即將降臨。

因此,提前押注了這一策略的HONMA也將跟隨進入到潛力釋放的階段,而東京奧運會或點燃對高爾夫運動的熱潮,成為打開新一輪增長的契機,未來數年高爾夫這一賽道和作為行業龍頭上市公司的本間高爾夫理應獲得更多投資者關注。

More Content