作者:冷思青

來源:華商韜略

“二師兄”從風口上掉下來了,愁煞了兩年來擴產的養殖大户們。

01

2019年下半年,一場非洲豬瘟,把本來就已高位運行的豬肉價格生生推上了天。短短三四個月,肉價從十多塊錢漲到了三四十塊錢,到年底,更是突破史無前例的五十元大關。

平地起飛的肉價,讓養殖大户們賺得盆滿缽滿。在年底舉行的中國企業領袖年會上,萬科創始人王石問新希望董事長劉永好:“今年是不是賺大錢了?”

劉永好回答道:“今年效益不錯,請你吃飯沒問題。”

從幾個月後公佈的新希望2019年年報來看,劉永好顯然是謙虛了:2019年,新希望的生豬銷量比上年只增長了39.0%,毛利潤增幅卻達到451.15%。兩相比較,這一年,新希望一頭豬賣出了前一年四頭豬的利潤。

另一家養豬巨頭牧原這一年的收益更是可觀:2018年,它銷售生豬1101.1萬頭,實現營業收入133.88億元,到了2019年,其生豬銷售量下降到1025.33萬頭,營業收入卻提高到了202.1億元,平均一頭豬的營收,增長超過60%。

在高利誘惑下,生豬養殖行業的頭部企業鉚足勁兒,加快佈局、擴大產能。

以新希望為例:根據年報披露,2019年,其所有在建項目理論上能達到的最大產能已高達6000萬頭——相當於當年生豬銷量的17倍。

2020年7月底,新希望再次發佈公告稱,將投資54億建設17個生產項目。到8月12日,劉永好更是在亞布力論壇武漢特別峯會上宣佈,要在湖北投資200億,建成每年生產生豬400萬頭的“全產業鏈佈局”。

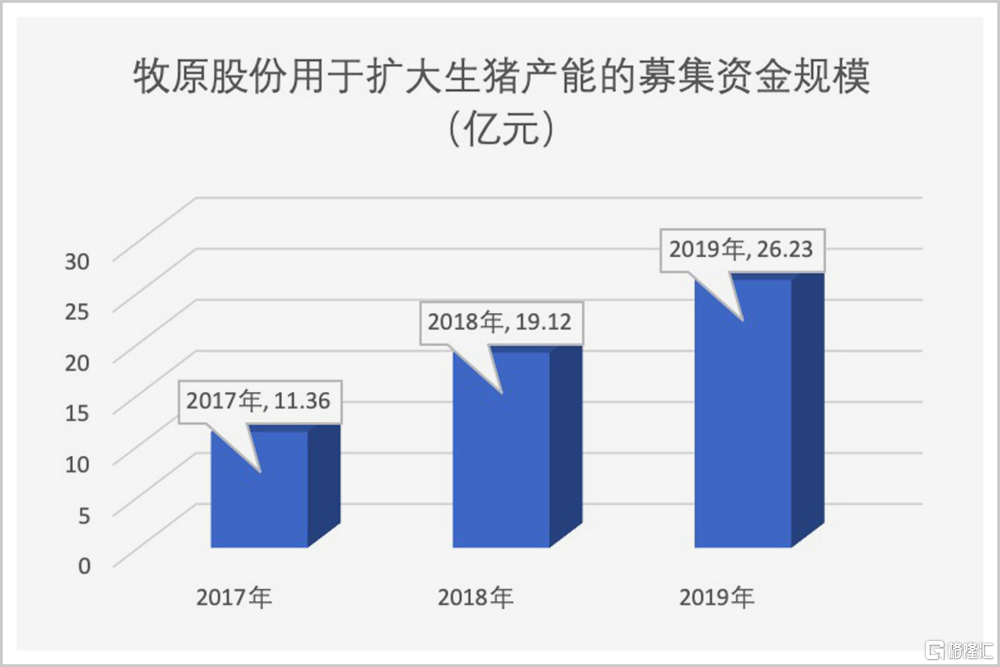

而牧原則在豬肉價格還沒漲起來的時候就開始佈局擴產了。2018年以後,牧原用於擴大生豬產能的募集資金規模連年增長,到2019年,募資規模已經是2017年的2.5倍。

▲牧原2017年至2019年用於擴大生豬產能的募集資金規模。數據來源:牧原股份2020年三季報

產能不斷擴張,資本市場也高度看好。2020年5月,牧原的市值突破2700億,力壓房地產巨頭碧桂園。另一大房地產巨頭萬科,則在3月正式成立了食品事業部,由前任董祕董華傑掛帥,併發布了從豬場總經理到獸醫、技術員的招聘公告。

房地產大佬蠢蠢欲動,互聯網巨頭們早已開始了行動。

豬肉價格剛剛進入上漲區間的2018年,京東、阿里就已打着“智能養豬”的大旗,進入養豬行業。

除了巨頭外,包括在養豬大賺之年依然虧損以及以前因為養豬虧損而退出市場的企業,也都生怕錯過這波翻身的機會,緊密募資向養豬行業邁進。

一時間,養豬成為最熱門的生意,曾經的“家裏有礦”也變成了“家裏有豬”,甚至比“家裏有礦”更受追捧,彷彿養豬已成為穩賺不賠的買賣,只要把豬養出來,就會賺大錢。

但就在很多新入局者豬圈都還沒蓋好的時候,豬肉價格卻開始變天了。

02

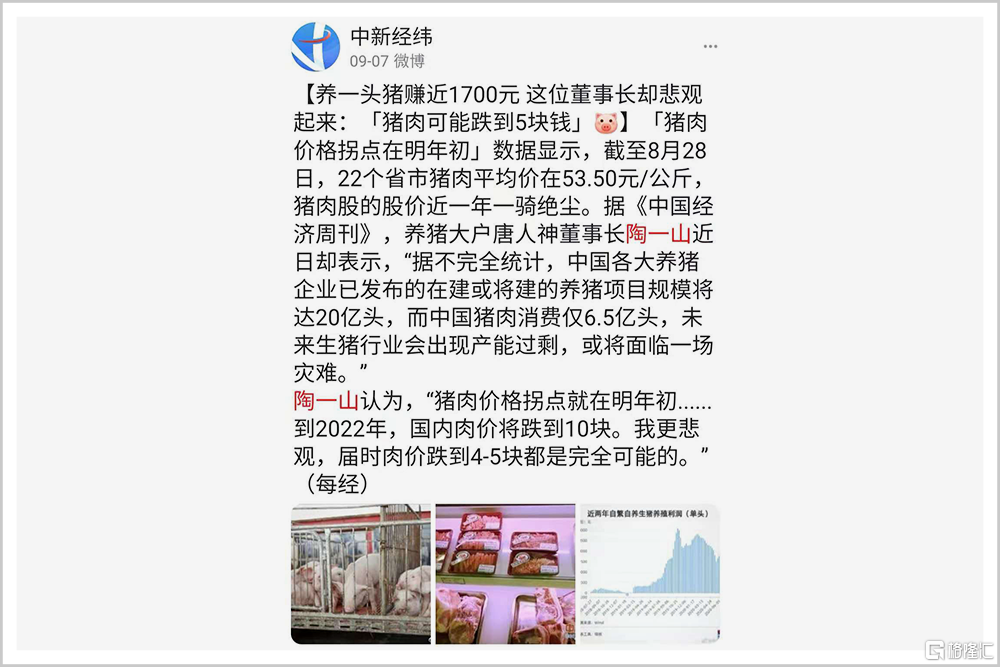

2020年8月19日,生豬養殖上市公司唐人神董事長陶一山在接受《每日經濟新聞》採訪時表示:“據不完全統計,中國各大養豬企業已發佈的在建或將建的養豬項目規模將達20億頭,而中國豬肉消費僅6.5億頭,未來生豬行業會出現產能過剩,或將面臨一場災難。”

“此前有圈內養豬大户預測,到2022年國內肉價將跌到10元/斤。我更悲觀,屆時肉價跌到4元至5元都是完全可能的。”陶一山説。

業內人士測算,當下規模化養殖企業的養殖成本對應為每斤豬肉7到8元。這意味着,如果陶一山預言成真,到2022年,養豬將變成一個嚴重虧錢的行業。

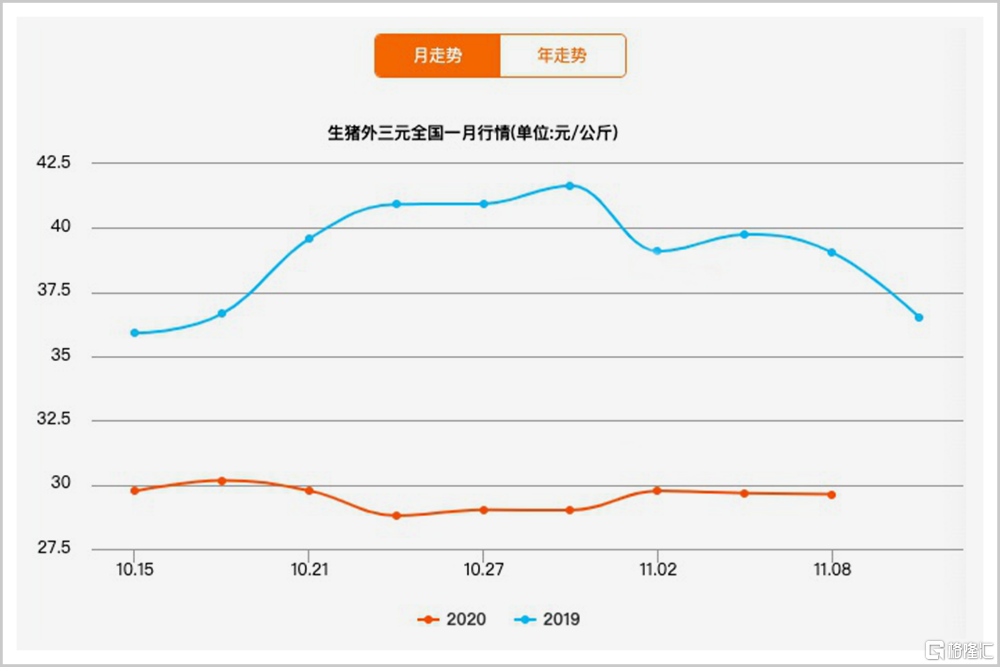

熱鬧了快兩年的生豬養殖擴張潮,終於感受到風險和寒意。2020年9月到11月的短短兩個月內,豬肉價格下挫了將近三分之一,與去年底的歷史高位相比,幾乎腰斬。

結合陶一山之前給出的數據,這一輪豬肉價格下跌,很有可能是長期性的。

遠憂近慮的持續發酵,也讓資本市場上豬肉養殖大户們紛紛下墜。到11月中旬,温氏、牧原、正邦、新希望的股價,普遍比2020年夏天下跌了三分之一左右。

▲圖表來源:豬e網

對養殖企業來説,比短期的肉價下跌更為嚴重的問題是,擴產帶來的高昂成本投入。這一點,六年前一度殺入養豬行業的萬達董事長王健林可能更有體會。

2014年,王健林帶着扶貧任務到了貴州。按照萬達的初步設想,如果在貴州開起來一個規模足夠大的養豬場,同時利用遍及全國的萬達商場,實現從生產到銷售的一條龍服務,全縣貧困人口無償入股,脱貧應該不是問題。

為此,王健林雄心勃勃地要在貴州建一座年產30萬頭規模的超大型養豬場。但論證了半年,項目預算卻讓他大吃了一驚:建一座十萬頭規模的豬場,就要砸進去幾個億。

“蓋一個豬場幾個億,我們建個五星級酒店才多少錢?!”

當時還是中國首富的王健林,最終被高昂的前期成本投入“嚇跑”了。

看起來門檻很低的養豬行業,實際上已經成為一個需要先進技術和管理做支撐的高門檻行業。而要在這樣的高投入下獲得盈利,對新入行者來説,幾乎是不可能完成的挑戰。

如果豬肉價格真的跌到10元甚至更低,生豬養殖行業可能面臨另一場災難:養殖生意越做越虧,部分企業和散户撐不住退場,市場供應減少,價格再次反彈。若真到那個時候,恐怕又會引發新一輪的瘋狂,對消費者來説,又會是一場“不堪承受之重”。

繼續前進還是撤退?這個問題擺在了所有在高點衝進場的人們面前:計劃的產能如果都實現,行業將因產能過剩進入又一輪血虧;如果不實現,則意味着不少已做好的規劃和建好的設施將因此爛尾。而無論哪種情況,一種結果幾乎已註定:

新一輪養豬業的追漲將很快變成殺跌,而實力和能力不足卻盲目跟風的企業,基本都將雞飛蛋打,以虧損出局。

03

劉永好家族靠豬飼料起家,問鼎中國首富;牧原林家靠豬肉價格大漲,成為千億豪門……中國的養豬業創造了諸多財富故事,但也長期難以擺脱“抽風式”的增長週期。

遍地開花的小養殖場不但成就了温氏,也給飼料行業帶來了巨大的發展機會。當年做豬飼料起家的劉氏兄弟,從入行到問鼎中國首富僅用了八年。

1997年,一場禽流感突襲中國香港,為應對疫情,香港停止了從內地購進活雞。這讓廣東的養雞大户温氏集團直接損失了7000萬元。

但温氏的董事長温志芬卻看到機會:肉雞行業產值不過兩千多億元,而生豬行業產值則超萬億元,無疑是個更大的“池塘”。此後,温氏持續做多生豬養殖,並通過公司+農户的“温氏模式”,用十年時間實現了年產一千多萬頭的龐大產能,雄踞行業龍頭。

温氏模式的基礎,是整合廣大散户,實現效能最大化和規模化。

規模化,這也是中國生豬養殖企業們都在打的算盤。因為只有規模化,才能讓行業格局相對穩定,讓豬肉價格行情走向理性和成熟,這也是讓企業有穩定經營預期的關鍵。

▲1990年代的劉氏四兄弟

從1994年開始,中國的豬肉價格經歷了六個完整週期,具體表現為:豬肉價格高漲時,業內瘋狂擴產,業外跑步入場,很快導致產能過剩;過剩產能很快導致豬肉價格大跌,繼而讓養殖者大規模退出,之後很快供應不足,豬肉價格再次上漲。

在人們的普遍認知中,豬肉價格出現週期性變化,主要還是散户太多造成的:價格上漲,大家都圈地養豬;價格下跌,散户們紛紛殺豬關場。於是,豬肉行業形成了大約1400天的“豬週期”:大户小户,總脱不開“賺一年、平一年、賠一年”的定律,老百姓的消費也跟着起伏。

2016年,新希望正式把養豬當做主業時,管理層也計劃做“規模領先”:行業第一的温氏規模是年產1500萬頭,行業佔比2.1%左右,大多數生豬企業年產不足500頭。如果用兩年左右做到350萬頭左右的產能,新希望就可以成為全國第三。

有了規模,就有了規模效益,有了規模效益,也就有了抵禦風險的能力。在當時的新希望看來,只要規模足夠大,就足可以應對之前的豬肉價格週期了。

但新希望顯然是低估了變化。在它加速養豬擴張之時,老牌巨頭温氏、新鋭勁旅牧原股份等也都在快速擴張規模。

大企業加速規模化的同時,政府也在加強對產業集約化的推動。比如,2014年至少有1萬家養殖場因為環保問題被警告、勒令拆遷或者強行關閉。

產業集約化的趨勢已如此明顯,但還是沒能擋住想要進來試一試的人,尤其在每次豬肉價格上漲的時候。2008年,中國豬肉價格剛剛經歷了2005年至2006年的“波谷”,高盛通過艾格菲實業投資中國養豬業的消息一時間甚囂塵上,各行各業的巨頭們就開始高調進入養豬行業。

網易可能是第一個吃螃蟹的互聯網企業。不過,丁磊從養豬第一天起,就沒打算靠豬週期和規模去發展,而是要走一條個性和品質制勝的道路。為了養好一頭不一樣的豬,從立項到投產,丁磊前前後後花了六年,這也讓他不一樣的豬肉夢變成現實。

▲網易的“天價黑豬”

2020年11月,全國豬肉價格大面積下跌,網易700克味央五花肉的價格仍高達111.6元,而且賣得很好。

明確的高端定位,有限的生產規模,讓網易的“味央豬”擺脱行業慣例,有了立足之地。但更多“半路出家”投資養豬業的大企業,還是在那一輪追豬熱中把錢打了水漂。

有很多企業信誓旦旦而來,轉身就談豬色變。

如2012年,一公斤螺紋鋼的價格是4.7元,而最便宜的豬肉已經漲到了每公斤26元。面對“一斤鋼材比不上二兩豬肉”的局面,武鋼總經理鄧崎琳向媒體披露:2012年年內,武鋼計劃投資建設一個能容納上萬頭豬的養豬場,爭取年內就能讓市場上見到“武鋼豬肉”。

之後,萬達、恆大和碧桂園相繼進入養豬產業,京東和阿里也高調進入了養豬市場,推廣自己的人工智能系統,AI養豬、ET農業大腦讓養豬也變得“洋氣”起來。

肉價高企的時候,各行各業的巨頭都想來養豬,豬肉價格一回落,原先爭先恐後的新玩家一個個都沒了消息。狂歡之後,留給豬肉市場的只剩下一地雞毛。

追漲殺跌的困境,不僅出現在生豬行業。

04

“一擁而上,一地雞毛”的故事,在每個行業都已經不是新鮮事了。很多原本賺錢的生意、改變世界的創意,最後都成了盲目跟風的陪葬品。

甚至有人揶揄:“中國商人的一個本事,就是把所有能賺錢的生意做到不賺錢。”

2009年,中國汽車行業一片火爆,大大小小的廠商於是瘋狂擴產並提高自己的產銷目標,以至於到2010年9月,大部分車企用史無前例的優惠措施,都沒能保住此前的業績。

據《華西都市報》統計,當時在17家自主品牌車企中,只有4家完成了全年一半的銷售任務,其中最高調的廠商之一比亞迪,也把產銷計劃直接砍掉了四分之一。很多經銷商,則因為庫存積壓,現金流都出現了問題。

2016年下半年,共享單車才在北上廣深等一線城市發展起來,但短短一年後,這一領域的總融資額就達到了70億人民幣,在小黃、小藍、小綠、小橙等紛紛出現的時候,甚至有人調侃,留給共享單車企業的顏色不多了。

到2017年10月,整個共享單車行業由盛轉衰,各個小企業破產退場,到最後,摩拜被美團收購,而向ofo追要押金的人羣更是在中關村排起了長隊。

不僅是共享單車,同樣打着“共享經濟”大旗的網約車、共享充電寶,在2017年到2019年也都經歷了突然出現、迅速走紅、高速融資、大批退場的過山車般的奇遇。到最後,只剩下幾家頭部企業活下來,而相當多投資人的錢打了水漂。

需要更高科技投入的光伏產業和液晶面板,以及最近的半導體,也都深受跟風之害。

光伏產業。曾經一個首富接一個首富的快速崛起,但轉眼,就是一個首富接一個首富的更快墜落。液晶面板,京東方等龍頭企業咬住牙關終於熬到盈利之時,但沒來得及享受打敗國外巨頭壓制的喜悦,轉身就陷入了國內大規模模仿跟進的自殺式競爭。

對企業家來説,“戰略定力”這四個字説起來容易,但最終,還是有一波接一波的風雲人物都敗在了這四個字上。上海君智諮詢董事長謝偉山甚至説,這是中國有能力的企業家最大的通病。他説,但凡能拒絕各種誘惑,專注做自己事情的企業最終都差不了;但凡剛有點成績就什麼賺錢做什麼的企業,最終都好不了。

普通人追漲殺跌,可能只是個人損失,資本與產業追漲殺跌,不僅關係企業自身的興衰,也關係到行業的可持續健康發展。在行業競爭激烈的背景下,企業家們更應專心做好自己的生意,創造自己的差異化價值及核心競爭力。

企業家之所以是企業家,除了冒險、創新,更重要的是理性和建設性。隔壁開了個洗腳城賺大了,自己也馬上開一個;對面的奶茶店很不錯,也要殺進去撈一把……這不應該是企業家追求的,用這樣的方式創業和做企業,也終究是會被時代拋棄的。

More Content