來源:資本名偵探

近期,長春高新因“會議紀要”廣受關注,也有媒體就此對其客户提出了質疑,認為其“小門診卻大生意”等等。本文我們談一點關於相關質疑報道的看法。

1

突破口的選取

我們瀏覽了長春高新於2019年11月11日發佈的“發行股份及可轉換債券購買資產並募集配套資金暨關聯交易報告書”(下稱“交易報告書”),在該交易報告書中,上市公司詳細描述了重要子公司長春金賽藥業有限責任公司(下稱“金賽藥業”)的主要情況。關於客户,報告書中有類似這樣的話:

“2019年3月以前,金蓓高投資為金賽藥業的聯營企業,雖然目前重慶金童佳、武漢健高及杭州健高已與金賽藥業無股權關係,但根據《深交所股票上市規則》,在報告期末仍屬於金賽藥業關聯方。”

雖然這類話並沒有在交易報告書最初的草案中有描述,但在最初的草案中,上市公司明確披露了幾大客户重慶金童佳、杭州健高兒科、武漢健高門診均為聯營企業金蓓高投資的子公司。私以為,一般而言,既然上市公司主動披露了關聯性,那麼這方面可做的文章是非常少的,我們固然可以分析一通,但如果沒什麼較大收穫,還是應該去找其它突破口。

那麼上市公司的資產負債表是否可疑呢?我們是否該考察體量較大的貨幣資金,或者與房地產有關的預付款、其他應收款、存貨?我們嘗試了一下,發現從這個角度去探索是很難的,因此我們最終還是把目光集中在利潤表方面。

2

客户之謎(1)

欲看收入,必先看其客户。但我們前面已經提到了,既然上市公司已經對金賽藥業客户中的關聯方有一個比較明確地披露了,那麼我們的關注重點就應該更多地放在那些並未披露有關聯關係的客户身上。

我們注意到,根據中國證監會上市公司併購重組審核委員會審核意見及會後二次反饋意見的要求,長春高新於2019年10月10日就審核意見發佈了回覆公告。在該回復公告中,併購重組委的審核意見為:

“北京亞歐中得診所工商年檢2018年銷售497萬元;2017年銷售383萬元;申請文件顯示,北京亞歐中得診所2018年向標的資產採購10118.09萬元,2017年採購6468.26萬元。請申請人、財務顧問和會計師進一步核實提供北京亞歐中得診所生長激素藥品採購和銷售情況,關注相關款項支付來源及其真實性。”

不得不説,併購重組委的這個問題還是很犀利的。儘管我們一直認為工商資料裏面的營業收入、淨利潤等數據的可信度、可利用性較低,這是因為一些小型企業可能有税務籌劃或做低利潤等行為,但是這種數量級的巨大差異還是讓人不得不心生疑惑。

對此,回覆公告解釋為:“根據北京亞歐中得診所出具的書面説明,網絡系統中北京亞歐中得診所的銷售規模與實際業務規模差距較大主要系北京亞歐中得診所自身採用的會計核算方法所致,即‘本診所在會計核算中按照銷售和採購藥品的價格差額確認收入金額。在填寫網絡系統時,本診所按照估計的全年銷售及採購差額填寫“銷售總額”一項。’”

換句話説,北京亞歐中得診所採用的是“淨額法”計算收入。但要知道,根據工商資料,北京亞歐中得診所經營範圍不只有兒科,還有內科、外科等多科,這或許也意味着該診所2017年、2018年生長激素方面收入的毛利率不會高於5.59%、4.68%。如此低的毛利率實在讓人咋舌。

雖然我們不太拿工商資料的收入當一個重要數據,但我們卻格外重視工商資料裏的總資產、總負債這兩項數據。在描述北京亞歐中得診所時,回覆公告還特別提到,截至2017年12月31日、2018年12 月31日,金賽藥業對該診所的應收賬款期末餘額分別為127.13萬元、162.49萬元。

然而,工商資料卻顯示,北京亞歐中得診所2017年資產總額、負債總額分別為85萬元、0萬元,2018年資產總額、負債總額則分別為89萬元、0萬元。顯然,該診所聲稱的負債遠小於金賽藥業聲稱對其的應收賬款期末餘額,這裏又出現了數量級的巨大差異,這該做何解釋呢?筆者此前在媒體時,曾用類似的方法挖出了幫助神農基因(300189.SZ)虛增收入的客户,因此這個差異是讓我十分警惕的。

3

客户之謎(2)

除北京亞歐中得診所之外,我們還在交易報告書中看到一家有趣的客户,儘管該客户並未在報告期內躋身金賽藥業的前五大客户。這家客户名為吉林省君健藥業有限公司(下稱“君健藥業”),曾分別是金賽藥業2017年第三大應收賬款方、2018年第二大應收賬款方,金額分別為827萬元、1142萬元。

既非前五大直銷客户,又非前五大經銷客户,君健藥業何以成為前三大應收賬款方呢?證監會於2019年7月10日出具的《中國證監會行政許可項目審查一次反饋意見通知書(191793 號)》提出的第24個問題為:

“申請文件顯示,報告期內金賽藥業應收賬款及應收票據賬面金額較2017年末增加11,406.70萬元,增幅達48.88%,主要系金賽藥業收入規模增加所致。請你公司補充披露:1)標的資產報告期前五名應收款對象與前五大客户的匹配性,向前五名應收款對象具體銷售內容,是否與生產經營相關。2)報告期應收賬款及應收票據大幅增長與當期收入增長的匹配性。”

在回覆內容中,上市公司公告稱:“對於直銷客户,標的公司給予的信用賬期上限一般不超過30天,在實際執行中的信用賬期一般在15-30天之間;對於經銷客户,標的公司給予的信用賬期上限一般不超過90天,在實際執行中給予主要經銷客户的信用賬期一般在60-90天之間。”

那麼我們就來看看這個君健藥業的信用賬期到底是什麼情況好了。根據回覆內容,君健藥業2017年、2018年分別向金賽藥業貢獻788萬元收入、409萬元收入。而前面我們已經提到了,金賽藥業對君健藥業2017年、2018年的應收賬款分別為827萬元、1142萬元。如此看來,賬期何止是60-90天?怕是都不止一年了吧?

更為弔詭的是,早在2017年年報,長春高新在“本期實際核銷的應收賬款情況”中明確指出,吉林省君健藥業有限公司有163萬元的貨款因無法收回而核銷。該筆款項核銷的具體原因為何?核銷之後,金賽藥業對君健藥業仍有銷售收入且應收賬款仍舊大幅增長的原因又為何呢?

4

預付款方之惑

根據交易報告書,金賽藥業2017年第三大預付款方名為長春鑫禹生物科技有限公司(下稱“鑫禹生物”),金額為486萬元。我們查閲國家企業信用信息公示系統,發現該公司雖註冊資本1500萬元,但實繳金額僅為10萬元,且註冊地址在長春市某回遷小區。

工商資料僅披露了鑫禹生物2016年、2018年的基本資產負債情況及基本收入利潤情況,但卻在2017年俱為企業選擇不公示。因此,我們也只能對金賽藥業預付給一家實繳資本僅10萬元的企業近500萬元這一行為稱奇了。

不過,我們發現金賽藥業2019年1-6月第二大預付款方北京澤橋傳媒科技股份有限公司卻是個新三板掛牌公司,簡稱澤橋傳媒(837828.OC)。儘管該新三板掛牌公司已經摘牌退市,但澤橋傳媒在摘牌之前還是披露了2019年半年報,這對於我們的研究分析真是再好不過了。

根據澤橋傳媒2019年半年報,澤橋傳媒2019年上半年預收賬款期末餘額為130萬元。該金額明顯小於金賽藥業聲稱的對澤橋傳媒的預付款金額804萬元。這究竟是怎麼回事呢?

類似的情況也發生在長春高新年報。據長春高新年報,澤橋傳媒為上市公司2017年、2018年第五大其他應收款方,金額分別為203萬元、518萬元,系“押金及保證金”。不過澤橋傳媒2017年、2018年其他應付款中的押金保證金金額僅分別為0元、360萬元。

5

審計之憂

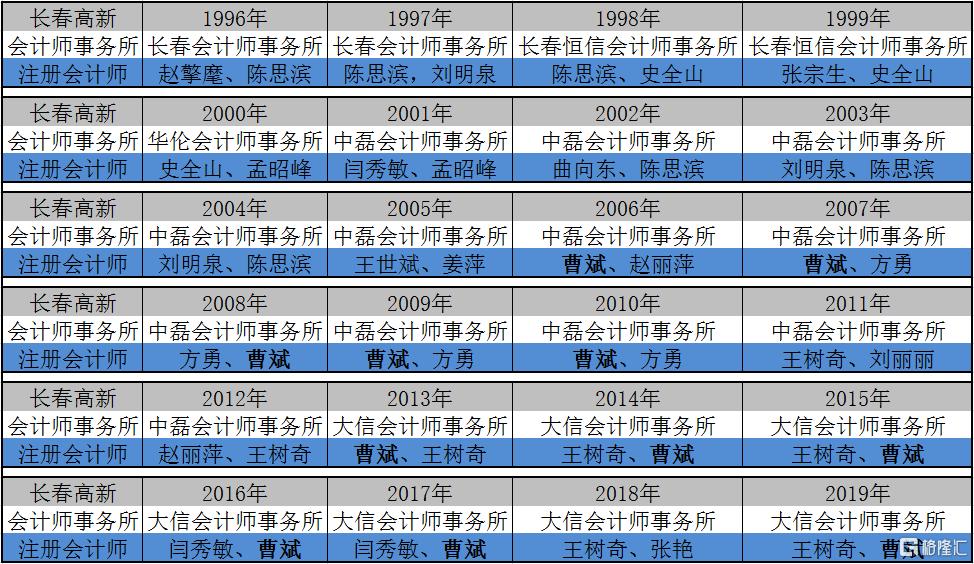

前段時間,筆者在與蒲少平老師交流投資時,蒲老師在很多方面給予筆者指教,如關注上市公司負面信息等等。他尤其提到一個注意事項,審計連續年頭太長容易產生感情,不嚴格執法。筆者整理了長春高新1996年至2019年聘用的會計師事務所及簽字會計師名單:

其中,1998年年報顯示:“本年度公司未改聘、解聘會計師事務所,所聘長春會計師事務所現已更名為長春恆信會計師事務所有限責任公司”。2000年年報顯示:“華倫會計師事務所原為長春恆信會計師事務所”。

2001年年報顯示:“由於公司原聘請的華倫會計師事務所有限責任公司未通過2000-2001年度證券許可證年檢,已不再適合本公司的審計工作,本公司決定改聘中磊會計師事務所有限責任公司為審計機構,並承擔本公司2001年度財務審議工作”。

2013年年報顯示:“2013年4月16日,公司收到原會計師事務所——中磊會計師事務所有限責任公司的函件稱:因中磊會計師事務所原為公司提供財務報表審計工作的執業團隊擬整體轉入大信會計師事務所(特殊普通合夥)。為保持公司外部審計工作的連續性和穩定性,經與大信會計師事務所(特殊普通合夥)商談並徵得其同意,擬聘任大信會計師事務所(特殊普通合夥)為公司2013年度財務及內控審計機構,負責本公司年度財務報告和內控審計(含子公司)及相關專項審計工作”。

從名單變化我們可以看出,長春高新的合作會計師事務所雖多次變化,但簽字會計師團隊卻似乎有“傳承感”。其中,“曹斌”出現次數最多,為11次;“閆秀敏”跨度最大,最早出現於2001年,最近出現於2017年。

如此一來,上市公司審計報告的獨立性如何得到更大程度的保障呢?我們檢索了這方面的信息,竟發現中國證券監督管理委員會北京監管局於2020年7月10日,對大信會計師事務所(特殊普通合夥)、曹斌等單位及個人出具了行政監管措施決定書。該決定書稱:

“經查,我局發現你們在執業中存在以下問題:曹斌為長春高新技術產業(集團)股份有限公司2013年度至2017年度及2019年度財務報表審計報告的簽字註冊會計師,在為長春高新連續提供五年審計服務並被輪換後,在兩年內又重新為長春高新提供審計服務。

你們的上述行為違反了《關於證券期貨審計業務簽字註冊會計師定期輪換的規定》(證監會計字〔2003〕13號)第八條的規定。按照《上市公司信息披露管理辦法》(證監會令第40號)第六十五條的規定,我局決定對你所及曹斌採取出具警示函的監督管理措施。”

More Content