2020年11月25日,中国领先的移动开发者服务提供商极光(NASDAQ:JG)公布了截至2020年9月30日第三季度未经审计的财报。随着公司进一步聚焦开发者服务及行业应用业务,极光交出了一份出色的财务业绩。

一、极光战略转型续创佳绩,SaaS业务已贡献60%的营收和96%的毛利

财报显示,极光今年第三季度的收入为1.086亿元人民币,由于战略调整导致公司收入同比下降。从收入构成来看,极光交出的三季报亮点频频,公司自2020年初启动的SaaS业务转型非常成功。

极光的营业收入主要来自两部分:1)SaaS业务,包括开发者服务和行业应用;2)精准营销业务。SaaS业务是极光战略聚焦转型的业务,而精准营销业务正在有序退出。

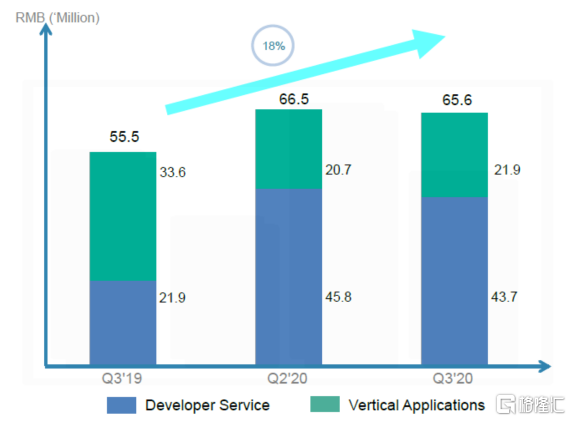

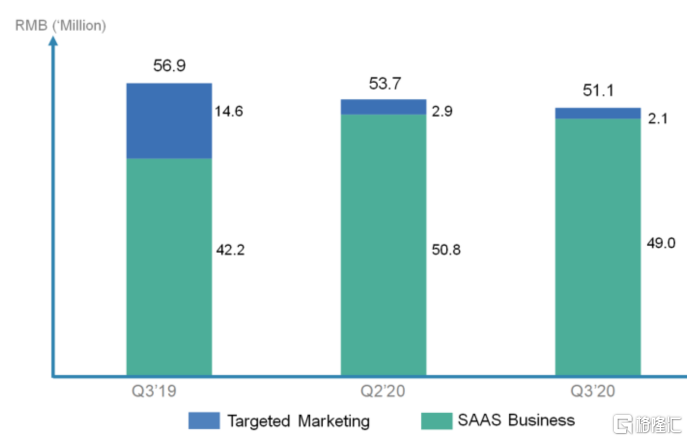

财报显示,2020年第三季度,极光的SaaS业务收入达到6560万人民币,占总收入的比重达到60%,贡献的毛利润更是高达96%。

显然,SaaS业务已经成为极光的核心业务,成为公司收入及利润增长的源泉。2020年第三季度,极光SaaS业务收入较去年同期的5550万元人民币增长了18%。

(极光SaaS业务收入图;资料来源:极光官网)

极光创始人兼首席执行官罗伟东表示:“从本季度开始,我们将在SaaS业务的基础上披露公司业绩,即不计入精准营销业务的收入。我们相信这一非公认会计准则指标更具相关性,并有助于投资者更好地理解SaaS业务(包括开发者服务和行业应用)的表现及其如何推动公司未来的发展。因为从截至2021年3月31日的季度开始,SaaS业务将是我们未来的唯一业务。”

下面来看看极光几个具体业务的情况。

1、开发者服务收入同比暴涨99%

极光专注于为移动应用开发者提供稳定高效的消息推送、即时通讯、统计分析、极光分享、短信、一键认证、深度链接等开发者服务。

自2011年成立至今,极光已经在开发者服务方面有了深厚的积累。数据显示,极光的累计移动应用安装量,即至少使用过一项极光开发者服务的移动应用数量,由2019年9月30日的138.6万大幅增长至2020年9月30日的164.5万;月度独立活跃设备数量由2019年9月的13.4亿增长至2020年9月的13.9亿;付费客户数量由2019年第三季度的2312增长至2020年第三季度的2405。

极光的开发者服务业务可划分为两部分,第一部分是订阅服务,第二部分是增值服务,包括极光联盟和广告SaaS。在订阅业务和增值服务强劲增长的驱动下,极光的开发者服务收入已经成为公司收入和利润增长的重要引擎。

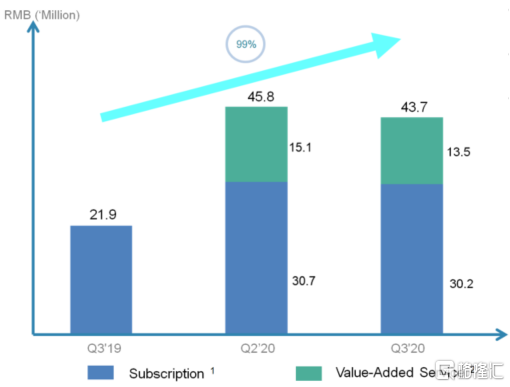

财报显示,2020年第三季度,极光的开发者服务收入保持强劲的增长势头,该部分收入增至4370万元人民币,同比大增99%。其中,受小程序和电商开发者广泛采用增值服务的推动,增值服务收入开始贡献不小的业绩,2020年第三季度,来自增值服务的收入达到1350万元人民币。

(极光开发者服务收入图;资料来源:极光官网)

极光总裁陈菲表示:“开发者服务延续了今年第一、二季度强劲的增长势头,再次取得出色的业绩。本季度,开发者服务(包括订阅服务和增值服务)收入达4,370万元人民币,同比大幅增长99%,这主要得益于订阅业务付费客户的数量持续增加,以及增值服务得到了市场的广泛采用。开发者服务的毛利润贡献同样亮眼,达到3,260万元人民币,同比增长95%。”

2、行业应用收入环比增长6%,疫情后业务持续复苏

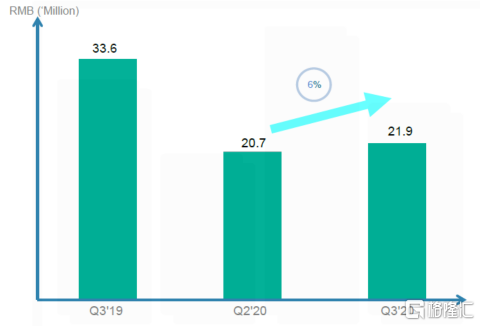

极光的SaaS业务中的行业应用业务包括行业洞察、金融风控和商业地理服务。2020年一季度,由于新冠肺炎疫情的爆发影响了客户对于金融风控以及商业地理服务等的需求,来自行业应用的收入出现下降,但随着经济重启,各行各业恢复正常运作,该业务已经从疫情中走出,持续复苏。

财报显示,2020年第三季度,极光来自行业应用的收入为2190万元人民币,较今年第一季度和第二季度均有明显的增长。极光总裁陈菲表示:“随着之前受到新冠疫情影响的客户的业务持续复苏,行业应用业务的收入从第二季度的2,070万元人民币增长6%至本季度的2,190万元人民币。特别是受到每客户平均收入(ARPU)增长60%的助推,我们的商业地理服务业务稳健提升,收入环比增长29%。”

(极光行业应用收入图;资料来源:极光官网)

3、精准营销业务稳步有序退出,毛利贡献已降至4%

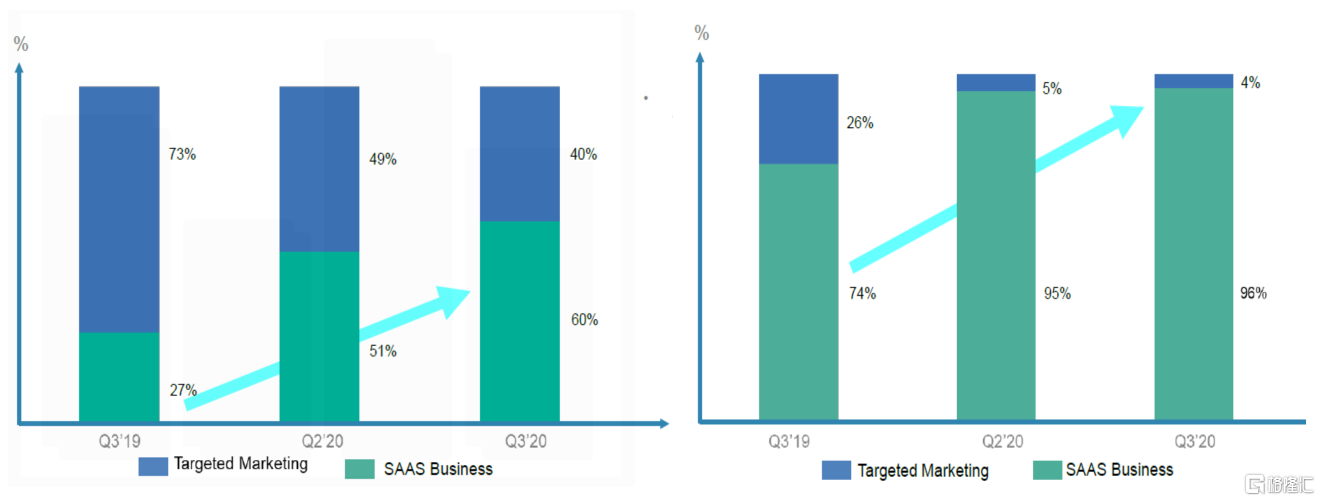

随着极光按照既定战略持续转型,有序从精准营销业务中退出,精准营销业务对极光收入及利润的重要性已经淡化。2020年第三季度,公司的精准营销收入占比持续下降,贡献的毛利润更是几乎可以忽略。

财报显示,2020年第三季度,极光的精准营销业务收入占比自去年同期的73%下降至40%;贡献的毛利润的贡献占比更是自去年同期的26%下降至4%了,现在对利润的贡献甚微。

相对应的是,公司的SaaS业务的收入占比从去年同期的27%显著提升至60%,反映出极光启动的SaaS业务转型非常成功,随着公司持续退出精准营销业务,预计极光SaaS业务收入占比还会上升,而精准营销收入占比还会持续下滑。

(极光收入及毛利构成图;资料来源:极光官网)

二、盈利能力持续改善,毛利率创历史新高至47%

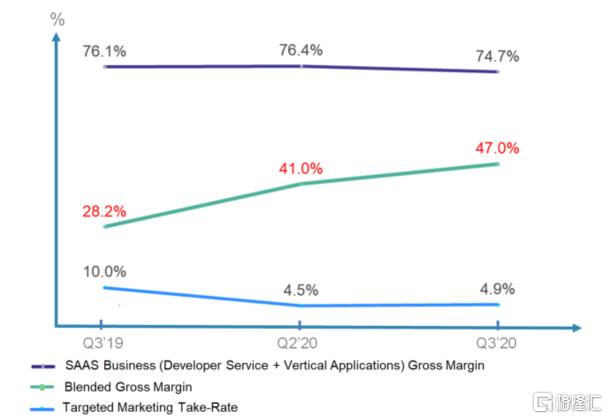

极光首席财务官黄尚能表示,本季度公司的毛利率创下历史新高,主要得益于极光在开发者服务和行业应用上所做的努力,以及在这两项业务的投资、业务拓展和执行力方面所取得的成功。财报显示,极光2020年第三季度的毛利润为5110万元人民币;毛利率为47%,毛利率持续上升。

(极光毛利润图;资料来源:极光官网)

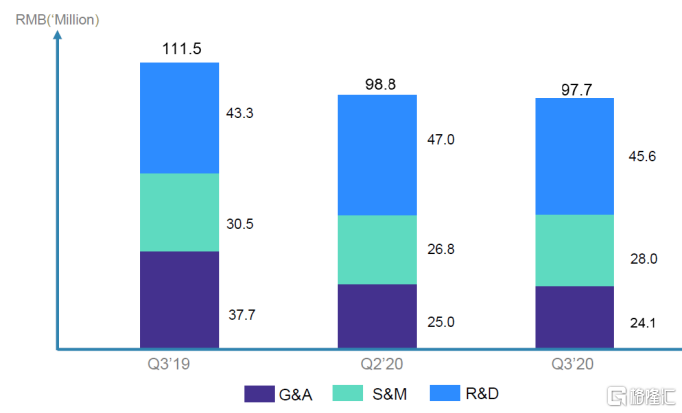

从运营费用来看,极光三季度的总运营费用为9770万元人民币,不管是同比还是环比均有所减少。其中,研发费用为4560万元人民币,同比增加5%;销售及市场推广费用为2800万元人民币,同比减少8%;管理费用为2410万元人民币,同比下降36%。

(极光总运营费用图;资料来源:极光官网)

值得注意的是,受益于高毛利率的SaaS业务占比持续提升,低毛利率的精准营销业务被慢慢淡化,极光的整体毛利率于三季度达到了一个历史高点47%。数据显示,2020年第三季度,极光的SaaS业务的毛利率为74.7%,而精准营销业务的毛利率仅有4.9%,因此SaaS业务的快速发展直接带动了公司整体毛利率持续爬升,公司的整体毛利率从2019年同期的28.2%增长至上一个季度的41%,再增长至最新一个季度的47%。

(极光毛利率图;资料来源:极光官网)

根据极光的发展计划,公司预计于今年四季度末完全退出精准营销业务,因而预计从2021年一季度开始,极光的业务将100%是SaaS业务,毛利率预计会提升至70%以上。

极光的各项财务指标在不断持续向好。从现金及现金流数据来看,公司的运营处于非常健康的状态,财务状况稳固。截至2020年9月30日,公司持有的现金及现金等价物、 受限资金及短期投资的余额为4.37亿元人民币;三季度公司的经营性现金流达到3000万元人民币,连续两个季度现金正流入,进一步证明公司向SaaS业务转型是正确、有效的战略。

此外,2020年第三季度,极光代表从客户预收现金的递延收入余额同比增长29%至1.1亿元人民币,预示着公司的SaaS业务发展强劲;极光通过严格的客户账期管理政策和催收举措,应收周转天数由去年同期的84天大幅下降至45天,亦反映出公司的各项财务状况都越来越健康。

三、夯实多方合作,与多个行业头部平台建立深度合作

作为国内领先的移动开发者服务提供商,极光不断迭代产品技术、夯实多方合作,推动产业健康发展。今年9月底,在“数据安全与治理论坛”上,极光SDK入选信通院《软件开发包(SDK)安全与合规报告(2020)》蓝皮书实践案例。另外,在“国家网络安全宣传周”活动上,极光自制的“APP&SDK合规短视频系列”在“APP个人信息保护展-科普短视频”专栏展出。

10月10日,深圳市发改委发布《深圳市战略性新兴产业2020年第一批扶持计划拟资助项目名单》,极光基于深度学习的大数据精准营销系统研发和产业化项目拟获最高资助,资助资金为1724万元。该项目建成后将赋能电商企业、移动APP运营企业、金融企业、OTO平台等提高营销效率、节约营销成本,提升经济效益。

极光持续深耕多个行业,高度聚焦开发者运营、增长和变现,用更专业、高效、安全、稳定的开发者服务及出色的运营分析能力为合作伙伴赋能。极光发布了一站式开发者运营平台,打通活跃、留存、转化全链路,助力开发者实现高效、智能获客及精细化运营。

近期,公司还与金融、保险、天气、上网平台、游戏、生鲜、教育等多个行业的头部平台在用户增长、用户体验优化、流量价值提升等方面达成重要合作,例如极光已经与平安银行、中国人寿数据中心、墨迹天气、WiFi万能钥匙、莉莉丝游戏、每日优鲜、一起作业等知名企业达成深度合作。

四、估值逻辑已发生质变,估值修复行情开始启动

以前极光的营业收入主要来源于精准营销业务,但随着极光完成转型升级,公司高达60%的营业收入已经来自于高毛利率的SaaS业务,SaaS业务贡献的毛利润更是高达96%,这意味着极光的基本面已经发生了“质”的变化,公司已经成为纯正的SaaS概念股,因此其估值逻辑也发生了质变。

市销率即PS是衡量SaaS概念股最常用的估值指标,我们可以根据市场上同类公司的PS估值水平来给极光估值。根据极光的业绩指引,公司2020年Q4的SaaS业务收入预计为7400-7800万元人民币,按四个季度计算,SaaS业务年化收入则为2.96-3.12亿元人民币。假设2021年极光的收入增速是这个年化收入的40%,则可以估算出极光2021年的SaaS业务收入将达到4.144-4.368亿元人民币。

根据花旗银行所统计,中美可比SaaS公司2021年的平均PS约为18倍,其中Shopify 2021年的PS更是高达31倍。按行业18倍的平均市销率水平计算,极光的真实公允价值应该约为74.6-78.6亿元人民币。以11月25日汇率中间价(1美元=6.5749人民币)计算,对应的估值约为11.35-11.95亿美元,对应的股价约为9.8-10.3美元。

近期,极光的股价已经步入回升通道,自10月初至今,极光的股价涨幅已经超过130%,表明资本市场已经开始认识到极光正处于价值洼地,正式开启估值修复行情。

但实现了估值逻辑转变的极光依然还有很大的上升空间,未来估值有望持续修复。截至11月24日,极光的股价报收3.65美元,总市值约为4.2亿美元,相较9.8-10.3美元的目标价还有168%-182%的上涨空间。

(极光股价走势图)

More Content