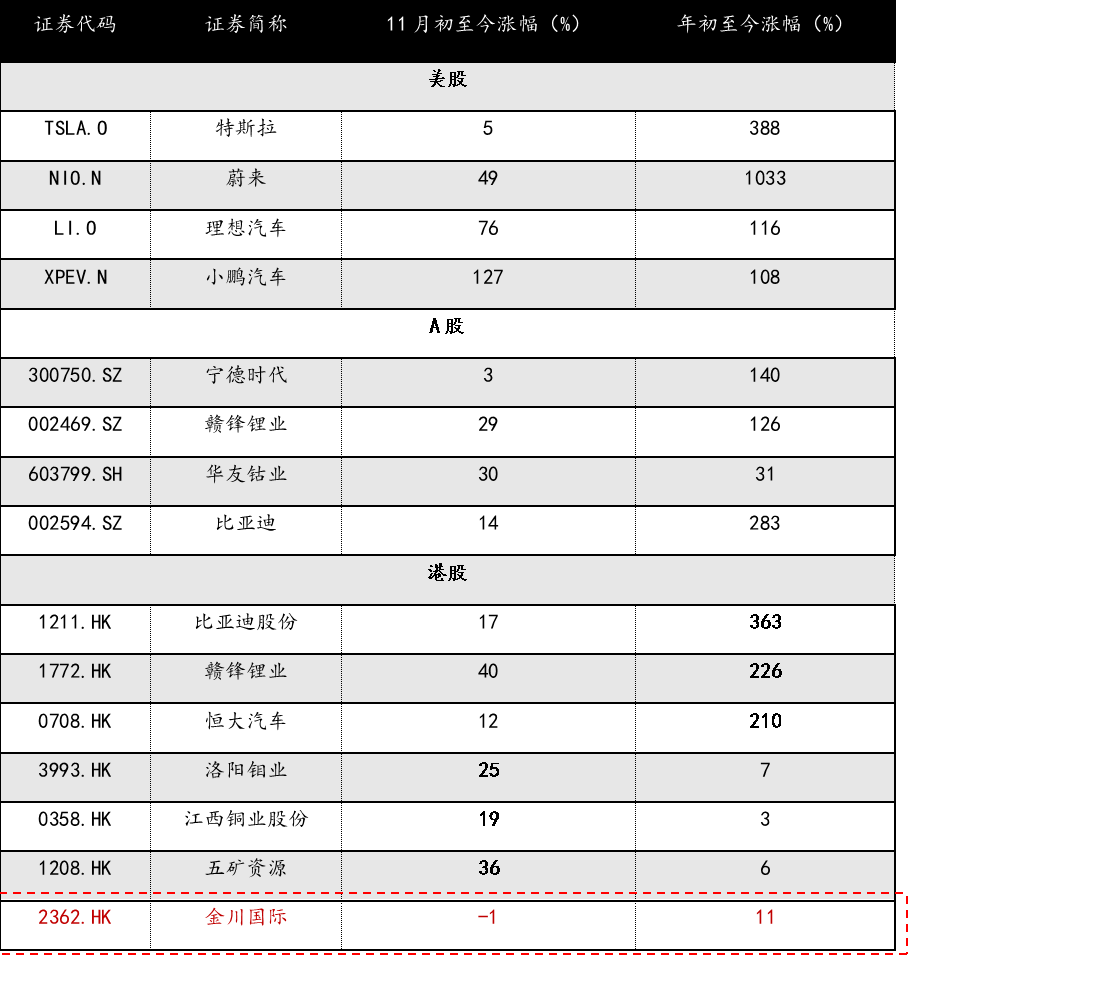

11月開局以來,港、美、A股新能源產業鏈核心標的輪番大漲,表現熱火朝天,成為市場最為搶眼的板塊之一。

(來源:同花順iFinD;截至2020年11月16日收盤)

(來源:同花順iFinD;截至2020年11月16日收盤)

若拉長時間線進一步來看,市場對新能源產業鏈的認可度,可見一斑。年初,特斯拉交付端持續放量,率先確立新能源車行業景氣週期開啟,股價一路高歌猛進,並帶動國內新能源汽車板塊整體大幅上漲。

一系列政策也起到了助推作用。新能源車產業最新“十五年規劃”(《新能源汽車產業發展規劃(2021-2035 年)》,以下簡稱“《規劃》”)在近日出台,產業發展部署和階段性目標進一步明確,市場對產業景氣提升的預期。而就在國內新能源車產業預期一片大好形勢之下,筆者發現港股市場中的銅鈷礦龍頭企業---金川國際(2362.HK)年初至今卻沒怎麼漲,近日股價雖有所回暖,但仍相對落後。那未來會不會還有補漲的機會?邏輯又何在?

一、Q3業績邊際改善,短期業績利空出盡

金川國際作為國際領先的銅鈷礦公司、中國礦業巨頭之一的大型國企金川集團旗下唯一的海外資本平台,具備資源儲備上的天然優勢。今年年初受疫情影響,銅價在2020年3月跌至2017以來的低位,導致中期業績承壓。而3月後隨着國內防疫形勢日漸明朗,復工復產有序推進,銅鈷需求慢慢恢復。同時國外疫情情況嚴峻,導致大型礦山頻繁停工影響銅礦供應,進一步支撐銅價上升。截至2020年11月16日,國際LME銅價已由3月底位回升至7108美元/噸。銅價上漲拉動公司股價觸底回升,並且三季度業績呈現出邊際改善跡象。

據財報測算,今年第三季度,金川國際來自自營礦山之銅鈷收益為1.52億美元,同比增長40.7%。其中,鈷礦收益約為2897萬美元,同比大增94%;銅礦收益為1.24億美元,同比增長32%。其中,銅礦實現量價齊升,鈷礦實現銷量大漲。據公告數據測算,第三季度,公司銅、鈷礦銷量分別為18731噸、1623噸,同比上漲5.1%、106.8%。其中銅價由於上年同期的4381美元/噸上升至6601元/噸,同比提升51%。此外,來自外採及金屬貿易收益同比下降91%,這部分較低毛利率且資金佔用量大的貿易業務進一步壓縮,利於公司集中運用資源於礦山建設,兑現更大的業績彈性。

總體而言,公司業績呈現改善跡象,且股價已經歷觸底回升,表明此前因疫情導致的業績利空已充分釋放,並已Price in,目前股價處於盤整階段。

二、銅鈷需求高位有長期支撐,EV與5G發展提速啟動上游景氣週期

隨着新能源車產業的快速發展與5G開啟的新一輪消費電子景氣週期,將帶動銅鈷消費需求的迅速增長。

就鈷而言,儘管隨着今年特斯拉推動電池“無鈷化”,去鈷化趨勢加劇,不可否認的是,目前鈷依然是新能源汽車三元電池體系的基礎元素之一。

更值得關注和明確的是,實際上,“無鈷”並不等同於“零鈷”。安信證券分析認為,“無鈷”目前被市場等同於“磷酸鐵鋰化”或者“無三元材料”,這實際上是產業內有意無意的誤讀。未來三元和磷酸鐵鋰由於天然的特性,會長期共存,各有市場,鈷的增速可能有所放緩,但需求支撐不會消失。

無獨有偶,在日前召開的第8屆中國電池新能源產業國際高峯論壇上,北京大學教授其魯表達了類似的看法,從材料合成結果來看,完全100%的鎳酸鋰不穩定,如果沒有鈷,電池衰減非常快,其化學結構也會發生變化。有鈷且有不少於5%的鉻,才能讓鎳酸鋰變成穩定的材料。這説明鈷在三元技術線路中具有不可替代性。此外,手機、平板電腦等3C產品的消費也將帶動鈷需求的增長。

短期來看,SMM中性預期2021年中國新能源汽車產量拉動對鈷需求同比增速近31%,至17000金屬噸;預期2022年中國新能源汽車產量拉動對鈷需求同比增速近35%,至23000金屬噸。

SMM認為,最新《規劃》對中國新能源汽車市場進行全方位的規劃,更合理的對2025年及之後的新能源市場銷量進行規劃,也能相應帶動動力鋰電池的未來需求量,其中除鋰外,鈷原料在鋰電池中佔比較高,因此未來5年及長遠來看鈷原料的需求量仍會保持較高增速。

相比而言,銅作為基礎能源金屬之一,其應用領域更廣。在新能源汽車領域,對於銅的使用密度,要明顯高於傳統內燃機,差不多是其三倍左右,而純電更高,超過了四倍。除新能源車之外,配套的充電基礎設施會用到大量的電纜和裝備用線,對銅需求量大。據華泰期貨估算,2020年新能源汽車需銅量大約為14.9萬噸。此外,5G基站、特高壓電網等“新基建”以及消費電子領域都將對銅消費產生拉動作用。

一方面,隨着國內生產經營活動逐步迴歸常態化,下游汽車終端回暖明顯,尤其是新能源汽車增長。目前整個新能源產業鏈終端景氣度正由下游向中、上游傳導;另一方面,5G應用推進正開啟新一輪消費電子景氣週期,並帶動中、上游,金川國際作為上游優勢資源企業無疑是主要受益者之一。

9月國內新能源汽車產量同比大幅回升

(圖片來源:中汽協,安信證券研究中心)

三、供需或存缺口,持續提價可期

由於疫情在全球蔓延對供給側造成嚴重衝擊,導致產量鋭減。以銅為例,據標普發佈的《2020全球勘探趨勢報告》預計今年銅勘探支出將減少約40%。

據機構統計的未來2年內銅礦主要項目集中在南美的智利、祕魯、非洲剛果金以及亞洲的印尼,而其中智利、祕魯兩個主要產銅國受疫情影響嚴重。據Wood Mackenzie統計,僅上半年受疫情影響銅礦減量至少49萬噸,其中智利、祕魯兩個主要產銅國就佔61%。同時,由於國外二次疫情爆發,祕魯、智利相繼宣佈進入新一輪緊急狀態,可能導致在產項目和新投項目持續受到影響,進一步使產量縮減。

相比而言,金川國際主要生產基地所處之剛果金疫情控制得當,企業生產經營未受疫情影響。不難料見,在全球產量縮減及需求擴張背景下,將對銅鈷的價格形成支撐,並有望推動其上行。在這一過程中,金川國際這類資源型企業將持續受益,尤其是銅價的上行將對其產生更大的業績彈性。

結尾

總之,在宏觀向好背景下,需求拉動及供需關係轉換,是推動銅鈷價上漲的直接動力。今年三季度以來,鈷價係數持續上漲,銅價也實現明顯反彈。而最新出爐的《規劃》,可能對銅價震盪格局形成支撐。

此外,通過覆盤過往可以發現,銅除商品屬性之外,還具有對抗通脹的特點,而在全球流動性寬鬆在此次疫情爆發後達到峯值,很有可能在資源和貨幣的雙重刺激下,進入一個估值提升的通道。2003年-2006年,銅價就是在需求大爆發和宏觀向好的邏輯支撐下完成了一次重新估值,最終的結果是銅價由原本13000-32000元/噸的中樞提升至35000-55000元/噸這一區間。因此,若關於估值提升的邏輯成立,那麼當前看似高昂的銅價或許只是未來價格運行中樞的下沿。

More Content