作者:克而瑞資管

來源:丁祖昱評樓市

數據中心IDC(Internet Data Center)作為一種高度專業化的物業類型,成為產業地產下一個風口。

近日,IDC迎來了突破性進展。11月11日,光環新網(300383.SZ)宣佈,通過持有並運營的中金雲網數據中心作為公募REITs底層資產,進行基礎設施公募REITs的申報發行工作,計劃募集資金57億。這是國內申報的首單以數據中心為底層資產的公募REITs。

2020 年上半年,在各行業受疫情影響下大幅度下跌的背景下,數據中心租賃活動卻在第一季度飆升至 2018 年以來的最高水平,突然爆發的市場需求、良好的業績表現支撐REITs行情上行。

今年,全球經濟經歷了自二戰以來最嚴峻的挑戰,截至三季度末,全球僅中國實現經濟“轉正”,隨着“雙循環”發展戰略的實施,有關機構預測,第四季度中國經濟有望超過第三季度實現5%以上的增長。

本文將重點從國際環境、國內復甦情況全面解讀IDC宏觀背景、資本市場表現、其它業態不動產REITs市場前景以及內地資產REITs行情走勢。

01

“新基建火了”

風口浪尖的IDC受多方追捧

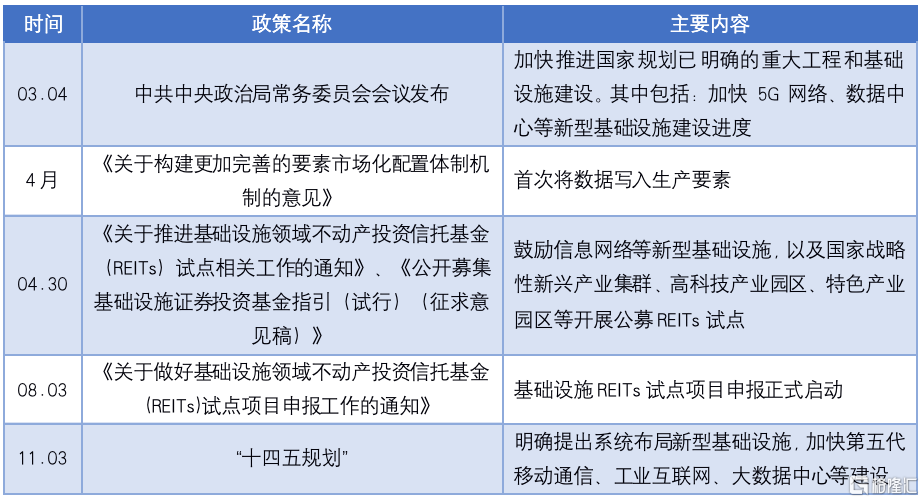

1、政策利好:“十四五規劃”中大數據中心建設成未來國家戰略

數據中心新基建正在被提升到前所未有的戰略高度。

在“十四五規劃”中,大數據中心建設與5G、工業互聯網一同被提及,成為未來國家戰略中的一個重要衡量指標。從本質上説,大數據中心為應對5G、人工智能、工業互聯網的大數據需求而生,構成了新基建的“基礎”。實際上,這並非數據中心新基建在國家層面首次提及。數據中心已經成為符合國家戰略、符合經濟發展的實體經濟之一,受到多方追捧。

關於基礎設施和數據中心的主要政策(2020年發佈)

2、市場規模:千億市場IDC有望迎來爆發期

目前,我國大數據的應用和服務持續深化,規模不斷放大。

據大數據產業生態聯盟、賽迪顧問聯合發佈的《2020年中國大數據產業發現白皮書》顯示,2019年中國大數據產業規模達5397億元,同比增長23.1%。該報告預計,2020年我國大數據產業整體規模將達到6670.2億元。據科智諮詢最新發布的《2019-2020年中國IDC產業發展研究報告》顯示,2019年,中國IDC業務市場規模達到1562.5億元,同比增長27.2%,預計2022年,中國IDC業務市場規模將超過3200.5億元,同比增長28.8%,進入新一輪爆發期。

數據中心新基建也得到了各地政府的普遍重視。山東提出要全力打造“中國算谷”;浙江提出,三年內建設大型、超大型雲數據中心25個左右;上海計劃三年內在臨港新片區新建5個雲計算數據中心;湖南省工信廳8月發佈的2020年“數字新基建”100個標誌性項目名單中,大數據項目佔了21個;作為近年來崛起的IDC熱地,貴陽更是吸引了華為、蘋果、騰訊、百度等多家大型科技企業的數據中心落地。

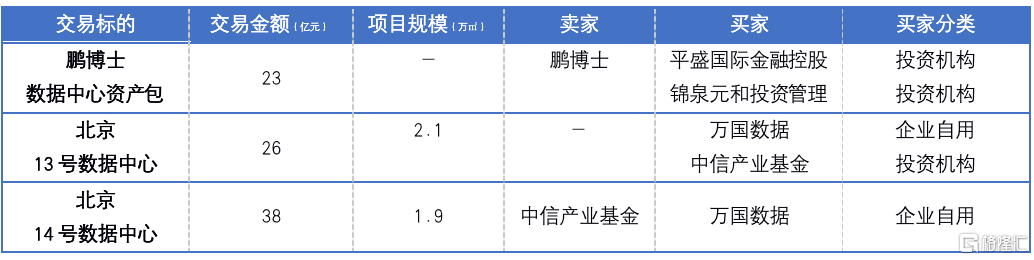

3、資本追逐:數據中心成交火熱,2020年內地市場錄得3宗IDC大宗交易

疫情影響下,機構投資決策趨於保守,資金向經濟基本面堅挺的城市和業態集中。

2020年前三季度內地大宗物業成交額以上海為首。京滬兩地位列第一梯隊,成交額均在 450 億元以上;廣州、深圳、杭州及重慶等新一線城市位列第二梯隊,成交額在 15~80 億元不等。經濟前景不明朗導致投資風險上升,投資者在城市進入時多以小金額投資試水,僅杭州、北京、上海三城的單宗成交均價超過 15 億元/宗。

與整個市場趨於保守形成鮮明的對比,數據中心資產成交火熱,受到市場廣泛關注。據CAIC監測顯示,2020年內地市場錄得3宗IDC大宗交易,交易金額達89億元,單筆金額最小達23億元,遠超今年單宗成交均價。這也是CAIC近年來首次監測到數據中心成交。

得益於5G通信、4K傳輸、物聯網和人工智能領域的技術進步,以及受日益增長的數據流量所帶動,利用數據中心整合服務器、存儲數據和管理網絡支持的需求正不斷上升。

2020年內地市場大宗交易IDC案例

投資者對中國數據中心資產的需求正與日俱增,IDC已迅速成為國內重要投資主題之一。

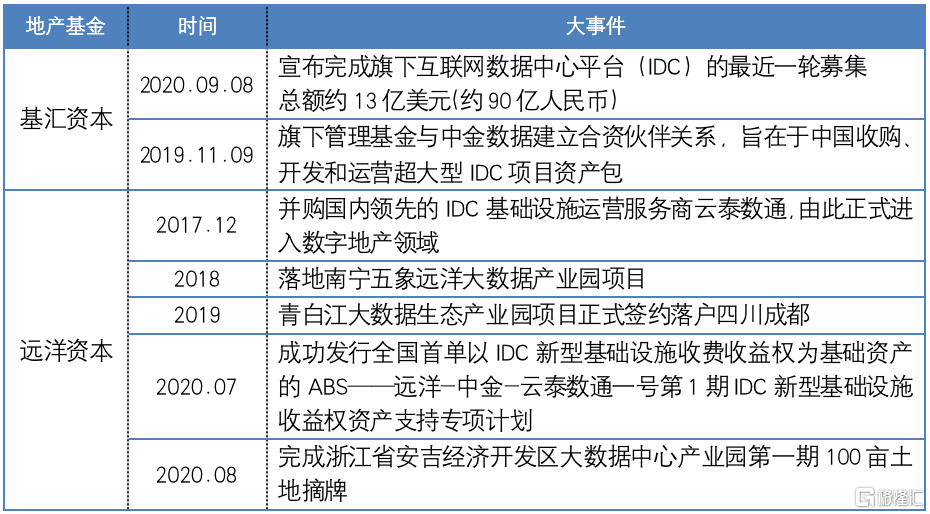

9月8日,基匯資本宣佈完成旗下互聯網數據中心平台(IDC)的最近一輪募集,總額約13億美元(約90億人民幣),本輪募資旨在與中國IDC開發商和運營商合作投資IDC項目組合。除了基匯資本,國內的地產私募基金在數據中心方面也早有佈局。

2017年12月,遠洋資本併購國內領先的IDC基礎設施運營服務商雲泰數通,由此正式進入數字地產領域。今年8月,遠洋資本成功完成浙江省安吉經濟開發區大數據中心產業園第一期100畝土地摘牌,預計三年內完成安吉IDC項目20000個標準機櫃、超2萬平方米的數據中心建設。截至目前,遠洋資本已經在北京、南寧、廣州、常州等多個城市佈局大數據中心,總投資規模超過40億元。

基匯資本&遠洋資本數據中心大事件一覽

4、市場需求:全球數字經濟背景下,“上雲”催生海量數據需求

全球數字經濟背景下,政務、金融、教育、物流、交通等全領域紛紛上雲;5G通信、4K傳輸、物聯網和人工智能領域技術進步,數據流量日益增長,利用數據中心整合服務器、存儲數據和管理網絡支持的需求正不斷上升。在供需關係下,互聯網及雲計算大客户的擴展訴求進一步促使 IDC 公司順應行業發展趨勢實現高速擴張。

除房地產業加大了對數據中心的投資之外,大型科技企業也陸續新建自己的數據中心。亞馬遜斥資28億美元在印度新建多個數據中心;阿里雲數據中心項目總投資100億元,落户杭州餘杭區臨平新城;百度(貴陽)創新中心和百度大數據安全研究中心落户貴陽;騰訊宣佈未來五年將投入5000億元,用於新基建的進一步佈局。騰訊特別提到,在數據中心方面,將陸續在全國新建多個百萬級服務器規模的大型數據中心。

國家出台新基建政策,雲計算、人工智能、大數據及5G的發展也促使傳統行業開始走向數字化轉型的道路,並且對數據中心的建設熱情逐漸攀升。

5、公募REITs:數據中心有望率先發行公募REITs

4月 30 日,境內基礎設施領域公募 REITs 試點正式起步。8月3日,國家發改委發佈《關於做好基礎設施領域不動產投資信託基金(REITs)試點項目申報工作的通知》,標誌着基礎設施REITs試點項目申報將正式啟動。其中,新基建被認為是最有望率先發出公募REITs的領域,數據中心是新基建中有較強不動產屬性的資產類型,管理也相對透明和規模化。

此次光環新網擬以全資二級子公司北京中金雲網科技有限公司持有並運營的中金雲網數據中心作為公募REITs底層資產,進行基礎設施公募REITs的申報發行工作,計劃募集資金57億。這是國內申報的首單以數據中心為底層資產的公募REITs。目前來看,成功發行國內首單IDC公募REITs只是時間問題。

02

IDC REITs行情一枝獨秀,逆市大漲

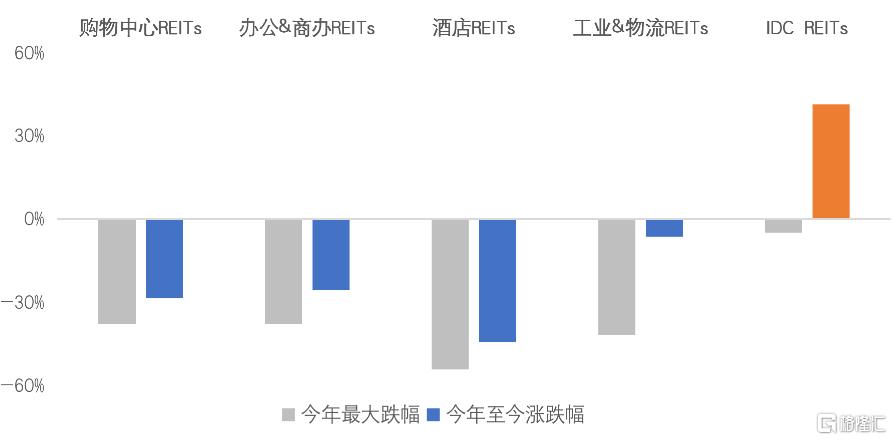

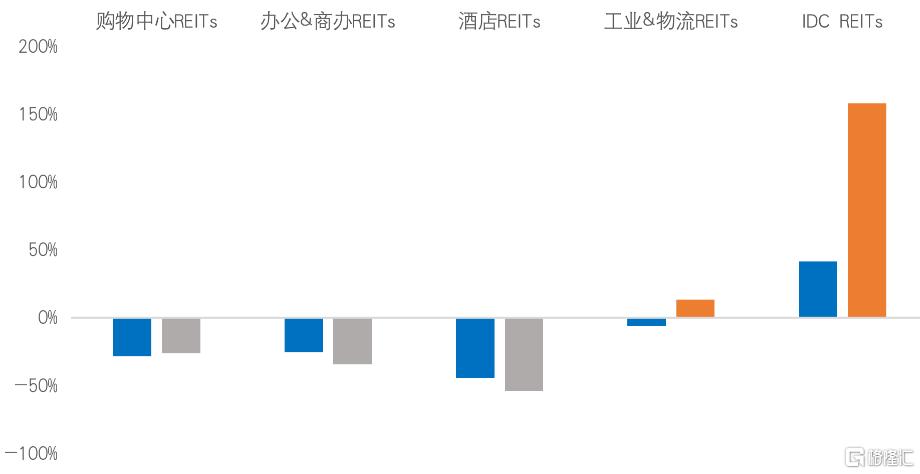

3月黑天鵝事件下,隨着美股的多次震盪,新加坡&香港市場REITs行情在3月23日來到今年最低點,其中酒店類REITs跌幅最大,跌幅超5成,以數據中心為底層資產的IDC REITs跌幅最小僅有4.8%。

在全球確診病例已超5000萬的今天,受益於疫情帶來的線上通訊、辦公、消費需求的增長,運營數據中心的IDC REITs行情漲幅較年初已超4成。

圖:IDC REITs今年至今累計漲幅

注:今年至今漲跌幅:11月9日收盤價較今年第一個交易日收盤價漲跌情 數據來源:港交所、新交所REITs行情

1、商業:全球零售業承壓,國內消費情緒逐步回升

在房地產細分領域,受疫情影響最大的要數商業地產。國內多家大型商場於今年宣佈閉店,自二季度起,各地政府頻出消費政策、發放消費券促消費,各地零售市場走入復甦之路。

目前購物中心REITs整體行情較今年最低點僅修復了不到10%。這主要是由於海外再次實施限制外出措施導致海外資產表現欠佳,而以內地購物中心為底層資產的REITs當前行情已修復近20%,市場投資者對內地消費市場的復甦顯示了樂觀態度。

2、辦公:海外再現“Lockdown”,國內一線城市平均租金創近三年新低

9月底,包括英國在內的多個國家再次實施限制外出措施,大量中小企業面臨生存困境,以辦公&商辦項目為底層資產的REITs行情今年以來一直在低位徘徊,海外&內地市場恢復仍需時日。

隨着國內疫情逐步穩定、整體經濟企穩,企業經營狀況逐步向好,租賃活躍度提升明顯,特別是專業服務業、TMT、金融企業,整體市場需求恢復迅速。但疫情帶來的壓力將持續數年,辦公樓整體供過於求,未來三年,一線城市供應量將持續增加。

CAIC重點監測城市中,原計劃上半年入市的項目多數延期,不少城市三季度新增供應陸續得到釋放,其中上海本季度供應量居首為 34 萬平方米。在去化速度放緩的當下,大量新增項目入市不可避免的帶來租金和出租率不同程度的下降。從REITs市場表現來看,內地辦公資產REITs和海外辦公資產REITs均在低位徘徊,行情修復仍有待經濟的進一步恢復。

3、酒店:REITs行情一蹶不振,內地資產表現較好

酒店行業是商業地產外,受疫情影響最明顯的房地產業態,但酒店作為一項資本密集型和勞動密集型的業態,本身的市場抗風險能力就不強,以香港上市的開元酒店REITs為例,其底層資產為國內6家中高端酒店,以商務型酒店為主,上半年在疫情的衝擊下,業績出現虧損,為上市5年來的首次。

受雙節假期國內旅遊市場復甦帶動,開元REITs成為當前市場表現最好的酒店類REITs,但旅遊、酒店市場的完全復甦還有着漫長的路要走。

4、工業物流:需求復甦明顯,中國資產REITs表現優越

相較負重前行的商業、辦公、酒店資產,工業/物流資產REITs已逐漸收復了3月美股大跌留下的失地,截至11月9日,工業/物流REITs僅較年初微跌6.3%。

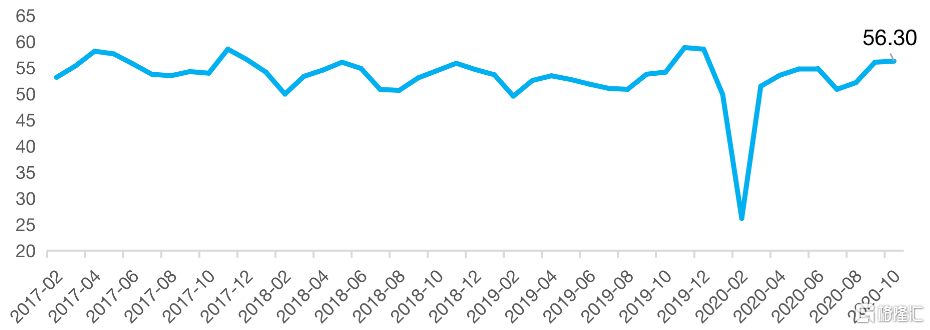

兩隻持有中國物流資產的REITs表現更為優越,不但一舉收復失地更較年初實現7%漲幅。根據中國物流與採購聯合會數據顯示,10月份中國物流業景氣指數為56.3%,較上月回升0.2個百分點,為今年以來最高。

在“雙十一”等因素帶動下,快遞物流等細分物流業態將進入季節性旺季,中國物流資產REITs有望進一步上漲。

中國物流業景氣指數(LPI)繼續高位回升態勢

注:中國物流業景氣指數(LPI),由業務總量、新訂單、從業人員、庫存週轉次數、設備利用率5項指數加權合成的合成指數 數據來源:中國物流信息中心

5、IDC:疫情催生需求,行情大漲REITs溢價超150%

疫情對醫療、政府、教育、公共服務、新媒體等行業產生了正面影響,這些行業疫情下的線上業務廣泛鋪開,對數據存儲平台的“承載”能力提出了需求,疫情催生的行業互聯網化正引領着IDC市場的高速增長。

在新加坡市場上市的吉寶IDC REITs作為唯一以數據中心為底層資產的REITs今年表現搶眼,頗受市場投資者追捧,較年初已實現超40%漲幅,REITs溢價目前已超150%。而折溢價本身正體現着REITs對於不動產市場的價格發現功能,除IDC REITs外,恢復情況較好的工業/物流REITs也實現了折溢價的“由負轉正”。

數據顯示,吉寶IDC REITs今年上半年總收入同比大漲29.8%,收入淨額同比上漲32.8%,持有人可分配收入同比上漲38%,突然爆發的市場需求、良好的業績表現支撐REITs行情上行。目前吉寶IDC REITs持有的數據中心資產主要位於新加坡、歐洲等地,國內尚未配置資產。

REITs今年漲跌幅VS資產折溢價

注:今年至今漲跌幅:11月9日收盤價較今年第一個交易日收盤價漲跌情況,資產折溢價:折溢價:11月9日收盤價與當前資產淨值的差額與當前資產淨值之比 數據來源:港交所、新交所REITs行情

今年以來,疫情催生的行業互聯網化正引領着IDC市場的高速增長。IDC數據中心由於捆綁優質的客户資源、穩定的長期收益,對產業地產企業將帶來很好的現金流和增值的收益。隨着國內首單IDC公募REITs啟動申報,意味着行業將迎來新一輪IDC熱潮。

實際上,IDC具備不動產屬性,長期回報率高,數字中心面向互聯網、電商、金融、政府、行業用户等,他們會租下整個單元或整個物業,租期以8-10年者居多,因此其現金流入相對穩定,長期回報率較高。而IDC行業景氣度高,未來將為已佈局企業業績持續注入新動力。

More Content