作者 | 天南

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

今年的疫情,不僅僅讓醫用防護用品公司、醫療器械、試劑盒及檢測等公司受益於其中,還有藥店也是其中業績受益的“產物”。因為新冠疫情對於防疫產品,消毒產品的需求出現大幅的增長,近期2020年第三季度的財報出爐,藥店四大家均實現了超預期的增長,那麼在這個時間點該如何看這個行業呢?

01

今年藥店的整體情況,因為上半年國內疫情的爆發,導致藥店的抗疫類用品,包括口罩、手套、預防性藥物等的銷量出現大幅增長,且防護用品藥店具有自主定價權,溢價的成分促進銷售額出現大幅增長。上半年因為疫情的影響,購藥上,患者也出現從醫院轉向藥店購藥,單店客流量出現顯著的增長,導致在今年這種情況下,藥店行業的業績都非常的亮眼。

國家集採在今年已經進行到了第三次,2020年8月20日,國採56個品種,55箇中標,1個流標,123家企業中標,其中外資僅3家,今年國採外企的策略不如之前的激進,而像是有意放棄以低價換量的策略,這種策略的變化,輸出口便會轉向零售端,藥企們在零售端更具有定價權,所以銷售策略上有所轉換,與藥店的合作更加深化,帶動了藥店的銷售額。

處方外流是藥店近幾年來包括未來的一個核心增長點邏輯之一,現在各個配套的政策都在從不同的角度去助力處方外流的推進,包括帶採的品種流向藥店,因為疫情加速推進的互聯網+線下藥房的配送,DTP藥房、院邊店、慢病資質的醫保店,因此連鎖藥房的業務對於客户的覆蓋度有所擴大,也依然存在很大的空間,因此上游機構包括藥廠、處方平台、流量平台的對接業務合作也有所增強。

在2000年之前,你想要購買藥品,大部分都是隻能在醫院的藥房進行購買,各級的醫藥公司有小部分份額。因為是醫院的藥房直營,有壁壘在,競爭較小,所以毛利率很好,但不管是購買地址還是購買途徑都不太方便,導致客流量偏低。後來,十五規劃慢慢會醫保定點資格放開,這才給了零售藥房機會,拿到資質即可在藥店使用醫保卡,對患者來説便利許多,連鎖藥房也開始進入擴張期。各家藥房都各顯其手,都在進行區域佔領,那麼價格戰自然不可能避免,增加藥品品種,壓低毛利,都為吸引更多客人而設。

到了2007年,貼牌的產品開始增多,都打價格戰是沒有長久之戰的,所以藥店們開始尋求出路,開始引進高毛利產品進行銷售,提高客單價,開始了新的戰略轉型。因為品種的多樣化,加入了不僅僅是西藥和中成藥,還加入保健品類消費性產品、家用醫療器械等,連鎖藥房的營收也開始出現好轉,2012年藥店零售終端的非藥品類總銷售額就達到了600億元,增長主要都是這些非藥品類帶動的;這也促使了藥店們的擴張的速度進一步加快。

2017年,國家七部委聯合發佈《關於全面推開公立醫院綜合改革工作的通知》,公立醫院的藥佔比控制在30%以內;2018年,國家衞健委禁止公立醫療機構承包、出租藥房,禁止公立醫院向企業託管藥房或開展類似合作。因此電子處方服務、啟用電子處方試點,都在為處方外流大趨勢打好積澱。

今年因為新冠疫情的影響,互聯網平台得到了加速的發展,包括微信智慧醫院、微醫、微問診、衞寧健康、未來醫院等等,通過醫院開出電子處方,依託這些互聯網平台將處方流通至藥店。同時,為了減少患者的路程時間,各地陸續出台長處方政策,患者可以通過長處方在附近的藥店進行取藥,渠道端逐步打開,加速這個行業的整合和發展。也是因為疫情的影響,在今年2月份,財政部發布《財政部税務總局關於支持新型冠狀病毒感染的肺炎疫情防控有關税收政策的公告》,藥店屬於提供生活服務機構,應免徵增值税,幾家上市公司均享受到2000-4000萬左右的税收優惠。

02

大行業整體的變化和邏輯都清楚後,再來看看今年三季度各家上市公司交上來的成績單。

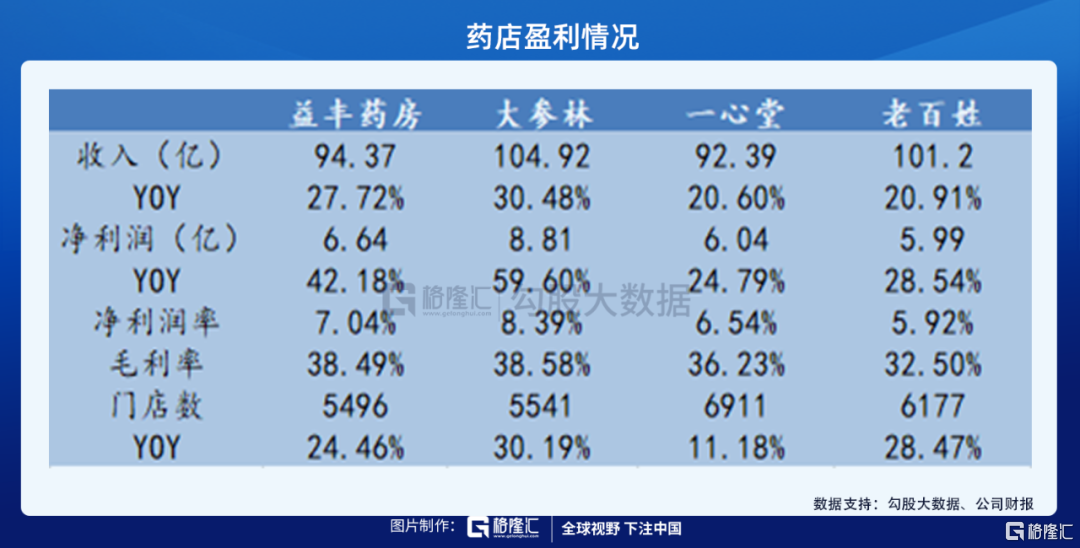

整體來看,大篸林的收入增速、利潤增速、門店增速都顯著高於其他三家上市公司,淨利潤率、毛利率也是最高。目前走加盟路線的包括大參林、益豐藥房和老百姓,一心堂在摸索中。

大參林Q3單季度實現營收35.52億,同比增長27.39%,歸母淨利潤2.72億,同比增長55.21%,扣非2.67億,同比增長62.17%,經營現金流淨額7.18億,同比增長40.51%,今年三個季度利潤端增速都很顯著。公司目前自建門店超過800家,併購超過253家,目前還有在談其他併購標的,加盟超過145家,預計能夠完成全年1000家併購+自建、200家加盟的目標。公司將第四季度的重點放在加快收購,且加大自建、加盟力度,計劃在2020年末達到6000家門店,2022年達到10000家,未來每年增加2000家。公司今年共發生7起同行業併購業務,2起為2019年收購,其中2020年交割1起,待交割1起,2020年新增5起(門店208家,河北1起、河南3起、黑龍江1起)。

公司目前併購擴張的戰略主要為深耕華南、同時向全國擴張不斷進入新的省份。Q3門店數量淨增329家,新開172家,收購138家,加盟39家,關店20家,截至2020年9月31日共有5541家,其中加盟店145家,醫保定點門店數佔整體門店數量比為86.5%。

藥店的邏輯跟消費股的邏輯很像,老店增量+新店增量,今年前三季度,老店貢獻13.8%(9%來自客流,4.8%來自客單),併購貢獻6.5%,新店貢獻10%左右;歸母淨利潤增速55.9%,老店貢獻26%,降税、政府補貼共1800萬,貢獻20%左右。

對於藥店來説,新店的增速帶來的貢獻更大,老店的增速會逐步放緩,但是今年多重因素的刺激下,老店的表現非常好,除了行業邏輯外,公司在華南的業務發展已經成熟,市佔率達到20%,預計在2022年達到40%,公司還通過工業的協同合作降低了採購成本,加上客流量、客單價都有所提高,綜合因素推動了老店的顯著增長。

帶量採購方面,2020年前三季度帶量採購中標品種毛利率提升至21%,銷售額增長35%左右,2019年為9000萬多,2020年1-9月超過1.6億,毛利額增加較多;未中標品類毛利率略微下降至23%,但銷售額增長80%+,未中標銷售額達到9億多,所有品類整體毛利率22%左右,整體銷售額超過10億,個別品種(尤其是第三批帶量採購品種)採購價格比集採價格更低,藥店與廠商聯合,更偏向加成15%的中標產品,整體毛利增加。醫保對接上慢病對接互聯網醫療銷售額6億,DTP對接醫院銷售額4億多,650家門店開設慢病管理系統銷售額2億,整體淨增10多億銷售額。

老百姓今年持續優化SKU,2019年4.2萬個減少到3.2萬個,坪效提升顯著。公司目前總共6177家門店,直營店4636店,加盟店1541店。今年淨增加740家店,估計自建直營店能夠增加1000家左右。公司認為自建店還是有很大機會的,2021年估計加盟店會增加1000家店左右。老百姓現在的內生增長主要還是依靠新開店,每年約800~1000家,老店第5年開始就很難增長了,新店主要佈局一二三線城市,縣域市場主要靠加盟。醫保門店佔比89%。

加盟的策略,公司重點佈局基層市場(縣域或鄉鎮),加盟商有40%的毛利率,而如果由公司配送僅有15%的毛利率。整體毛利率更高是因為基層市場對品牌依賴低,通用名藥就可以。公司的職業經理人,不可能長期在縣域或鄉鎮工作,所以基層市場必須依靠加盟,當地人辦當地的事。策略上,加盟店必須由公司100%配送;人員培訓,佈置等必須由老百姓控制。目前加盟店佔總共公司利潤的7%左右。

管理上,實施金牌店長計劃,店長如果做得好,有超額利潤的提成。公司做三年規劃,讓員工不會覺得太高,夠不着。15%的直營店目前開始“金牌店長”,實際上是讓店長加盟,但是店長不需要投入資金,主要在虧損,微利店試點,效果非常好。

線上新零售模式,公司在10月份做了一個產品,效果較為顯著,增加銷售1000多萬,公司明年爭取做10個左右產品。線上2021年會佔比有望到6-7%,甚至有可能達到10%。目前醫保付費主要還是要到實體店用。

同樣,集採的影響,集採品種總共佔公司9.7%的銷售。今年集採品種來客流量增長21%,前三季度銷售額同比增長17%,Q3集採品種銷售額增長下滑到10%。總體看集採後客流量,銷售額都是增長的。加上集採關聯品種,銷售額增長快於來客增長。總體看,集採影響是正向的。價格上,目前基本都是和院內同價。中標的品種基本都是毛利率。流標的品種賣得外資品牌藥原來不賺錢,現在有15%-20%毛利率。

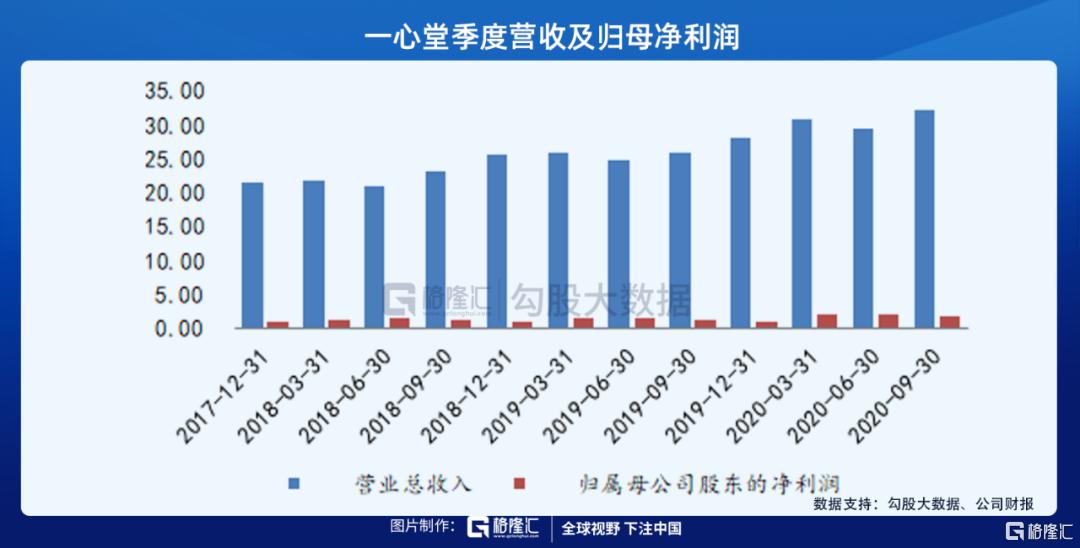

一心堂,今年Q2Q3新開門店加速,累計新開門店超過800家,超10%門店數量增長,所以對階段性現金流是有所影響的。Q3客單價、特慢病門診與中期差異不大,Q3整體增長還是以客流量增長帶動為主。

今年年初公司計劃門店淨增長800家,到Q3公司新開810家,淨增長645家,基本符合計劃進度。門店數量最多在雲南,達4164家,大部分鄉鎮都有覆蓋;川渝1084家門店;廣西641家門店,覆蓋所有地級市和大部分縣級;山西400+家門店主要覆蓋局部地區;貴州300家;海南280+家,年底突破300家。9月30日達到6911家門店,很快開始7000家門店營銷活動。鄉鎮門店佔比19.7%,縣級門店佔近1/4,其他在主要城市。今年川渝門店數量增長最快,複合年均增長率達到33%。

關於一心到家平台,平台銷售佔比佔到1/3左右,顧客習慣培養還有進一步的空間,環比增速較快,公司表示不排除與其他平台合作的可能。

關於中藥領域,公司在川渝、山西等等中藥銷售佔比都在提升,中藥配方顆粒目前個人賬户刷不了,公司這幾個月正在爭取醫保支付。現在在儲備品種,在研的有超過200個,常規是要做到5-600種。近期可能會參加一些廠家的招標項目。

總體來説,上市公司如果能提高老店的增速與經營效率,是公司一個強有力的競爭力,疫情給予了各渠道整合的機會,疫情逐步控制後品種結構改善,中藥、保健品、家用器械等高毛利產品佔比提升,整體業績持續提升。長期來看,醫藥分開,規範管理,行業集中度提升是必然的趨勢,專注管理經營效率不斷提高,新店增速較好的龍頭企業。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content