今日,又有超級大白馬股價被打折。江湖號稱“榨菜茅台”的涪陵榨菜股價暴跌8%,一日蒸發25億元。如果從歷史最高價56.24元算起至今,已經暴跌33%。

(涪陵榨菜股價走勢圖,來源:Wind)

如此之巨的回撤,已經讓持有者尤其是9月份剛買進去的投資者瑟瑟發抖。究竟是什麼情況,能把一家質地還算優良的白馬打壓成這個熊樣?

01

定增貓膩?

早在8月21日,涪陵榨菜便公佈了定增方案,擬募資33億元,其中指定了2位重量級且相關聯的股東——控股股東涪陵國投、董事長周斌全,分別出資13.5億元和不超過8000萬元。

(公司前10大股東明細,來源:Wind)

9月8日,該定增事項獲得重慶市涪陵區國有資產監督管理委員會的批覆。10月29日,涪陵榨菜公佈了定增方案修改版,指定定增對象之一的周斌全不見了,但涪陵國投還在。

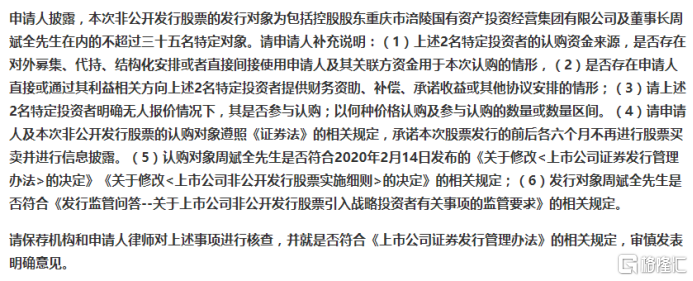

11月5日,涪陵榨菜曾公告定增反饋意見回覆,證監會對於2名特定投資者進行了重點問詢,問題包括“是否存在申請人直接或通過其利益相關方向上述2名特定投資者提供財務資助、補償、承諾收益或其他協議安排的情形”。這意味着監管層早早對於定增方案投去了關注與“慰問”。

(來源:涪陵榨菜公告)

僅僅過了13天,即11月11日,涪陵終止了8月份的定增方案以及10月底的修改版,又重新申請提交了一份新的定增方案。這一次,此前定增非常重要的對象——涪陵國投也沒有了蹤影。

最新定增方案的募資金額沒變,還是33億元,但發行數量為2.36億股,減少1.42億股,定增發行價從13.94元/股上升至23.21元/股。但這個價格比最新收盤價仍然折價38%。

定增方案一改再改,有點兒戲的味道。一波三折中,經歷了監管部門的問詢,最終撤消了2位非常重要的定增對象,涉及資金不超過14.3億元,佔定增募資金額的43%,比例非常之大。

這中間有沒有什麼貓膩?

據悉,有機構投顧對界面新聞表示,大概率是涪陵榨菜的控股股東及董事長這2名特定投資者引起了監管層注意,可能懷疑其中存在利益輸送所以不放行,上市公司只能重新做方案。

從市場角度層面來看,涪陵榨菜上市10年來(2010-2019年),總計盈利32.52億元,累計分紅8.8億元,但向市場融資要錢一點不含糊。上市當年,IPO募資資金5.2億元,2015年2次定增,總計募資將近1億元。

(直接募資歷年明細,來源:Wind)

這一次,獅子大開口,一口氣向市場直接融資33億元,把過去10年賺取的利潤都耗進去了。如此鉅額定增,將稀釋每股收益,本身就利空股價。之前的定增方案,有涪陵國投出資13.5億元,又要好一些,但最新方案退出認購,股民投資者對此產生了非常濃烈的牴觸情緒。當然,市場直接以大幅暴跌來表達“態度”。

(來源:股票社區)

看到這,你可能會有疑惑:當初8月份披露定增的時候,為何第二天股價還漲停了呢?

其實,定增和年中報業績是同一天披露的,而二季度業績又是大超預期,當時主流資金扎堆消費股,市場情緒也很亢奮,便強勢拉了一個漲停。

當潮水退卻,市場會緩過神來,重新定價。

02

產能躍進

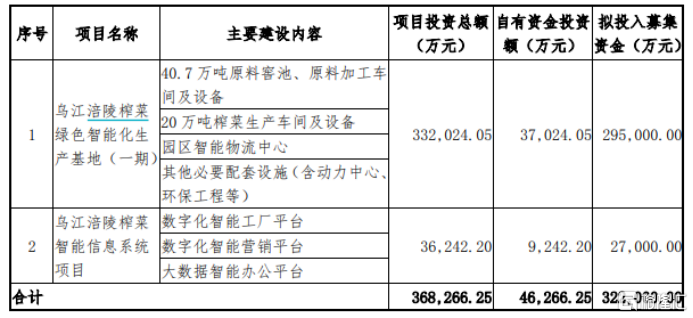

涪陵榨菜的33億定增項目,不是鬧着玩的,看起來是有巨大野心的。其中,29.5億元用於建設烏江涪陵榨菜綠色智能化生產基地(一期)。

(來源:涪陵榨菜公告)

如果全部建設落地,涪陵榨菜原料窖池將擴大至70萬短以上,較2019年末的30萬噸提升1倍以上。

同時,2019年涪陵榨菜生產產能為13.14萬噸,加之惠通5.3萬噸/年的榨菜生產線和1.6萬噸/年脆口榨菜生產線的設備安裝已經進行調試階段,以及在東北繼續推進年產5萬噸蘿蔔生產基地項目建設,在加上此次計劃開建20萬噸生產基地,合計總產能將高達45萬噸以上。

如此規模的產能擴張,僅憑榨菜本身這個品類應該很難消化掉,是有一定產能過剩的風險。除非,前瞻很多年佈局其他細分品類,但也不至於如此激進,把過去10年賺的錢,一把全部拿去搞擴張產能了。

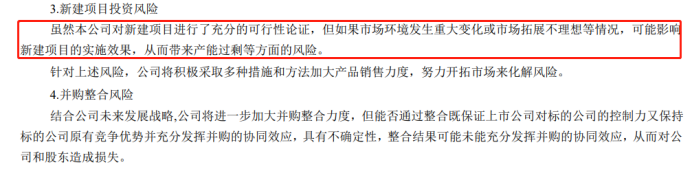

其實,早在2019年年中報就曾披露,新建生產線可能會帶來產能過剩的風險。要知道,當時還沒有此次定增20萬噸生產產能的計劃,此次報告中隻字未提產能過剩的字眼。

(來源:涪陵榨菜公告)

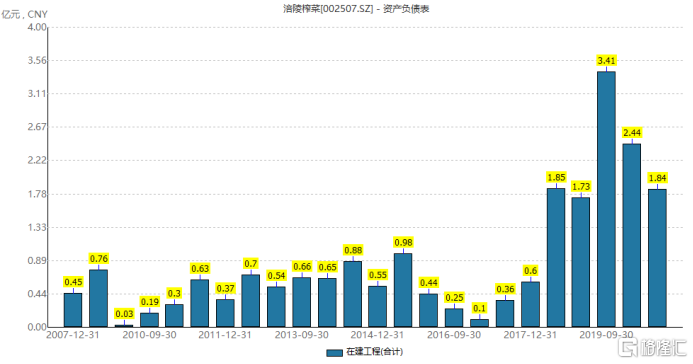

此前,涪陵榨菜擴張產能相對比較剋制。即便是2019年三季度末,在建工程最高不過3.41億元。按照常理來講,完全可以循序漸進募資或者自有資金逐步擴張產能。但為何此次會如此“躍進”與着急?

(涪陵榨菜在建工程統計,來源:Wind)

03

增長邏輯

未來,涪陵榨菜在榨菜這條賽道上,仍然可以有所作為。增量邏輯,源於行業集中度的提升以及渠道不斷下沉,覆蓋更多的消費市場。

1、市場集中度

我國包裝榨菜約佔榨菜市場的58%,散裝榨菜約佔42%。隨着城鎮化加快等因素,包裝榨菜有望繼續擠佔散裝榨菜的份額,不斷做大行業規模。

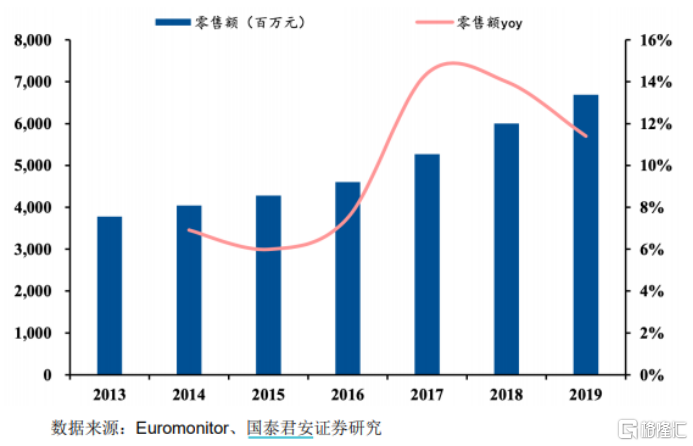

據Euromonitor 數據,2013-2019年,包裝榨菜行業按照零售額從37.79億元增長至66.88億元,6年時間年複合增長率為9.98%。預計到2024年,包裝榨菜行業零售額有望達到99.31億元,未來5年複合增長率為 8.23%。

行業蛋糕不斷做大,增速還有8%以上,較過去幾年小幅放緩,但還算行,不驚豔。

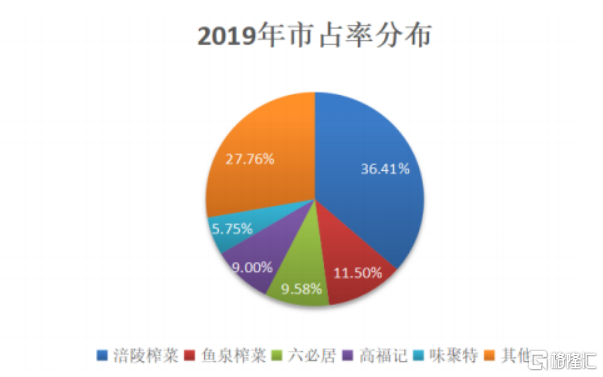

此外,行業集中度的提升,明顯更利於涪陵榨菜這類龍頭企業。以重慶市涪陵區為例,根據涪陵區榨菜管理辦公室統計,當地榨菜企業從2007年的102家減少至2019年的37家。

2008-2019年,包裝榨菜行業CR5從46.15%提升至72.2%。2008 年末,涪陵榨菜市場份額21.28%,較第二名9.56%高出一倍以上;到2019年末,涪陵榨菜市場份額已經高達36.4%,比第二名的魚泉榨菜高出25個百分點。

(來源:國泰君安證券)

2、渠道下沉

涪陵榨菜渠道擴張,分為縱向和橫向。

2019年,涪陵榨菜把戰略重心轉移至常住人口占比6層的縣級市場,大力推進渠道下沉。當前,縣級市場覆蓋率從2019年之前的20%提升至70%以上。

2020年至今,縣級市場提供了60%的業績增量,效果是比較好的,但省地級市的增速僅有個位數。

橫向渠道,涪陵採取的是精耕化策略。從2009年開啟的“經銷商戰略”,公司藉助大經銷商實現了對於省地級市的佔領,但當下增速已經很慢了。涪陵將大經銷商其進行拆分,年初至今省地級市的經銷商增加約50%,藉助海天味業不斷大拆小的精細化運營經驗,未來省地級市市場有望重回雙位數的增長。

按照券商的預測,未來3-5年,涪陵榨菜的業績有望保持15%左右的增速,但不可能維持之前60%的高速增長了。

04

尾聲

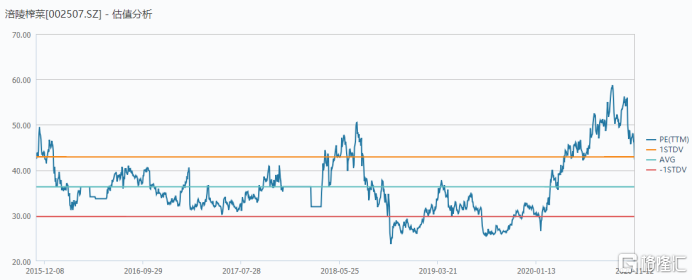

最近2個多月,涪陵榨菜跌了近30%,估值倍數從5年最高的58倍直線下泄至當前的42.3倍,剛剛回到了估值上線以下,但仍然不便宜。

(涪陵榨菜PE走勢圖,來源:Wind)

鑑於涪陵榨菜過去優秀的基因(高毛利率、高淨利率、高ROE、現金奶牛),對於中長期投資者而言,這個價位可以關注起來了。但現在市場情緒比較低迷以及主力資金不在消費板塊,股價不排除進一步小幅下探。

More Content