在今年特殊的年份里,CXO赛道成为港股医药领域中的一枝独秀,成为今年上半年仅有的业绩营收、净利双增长的医药子行业。在外界不断拥有不确定因素之下,凭借业绩的确定性,CXO相关的公司也正在一路高歌猛进。

上市之初就成为当时港股市场最火爆Biotech公司的维亚生物(1873.HK),在今年3月被纳入港股通名单,随后大幅跑赢同期恒生指数,截止11月9日收盘,今年涨幅已达81.87%。

近日,维亚生物(1873.HK)发布公告,公布收购朗华制药80%的股权的重大收购已经完成。伴随着收购朗华落地并表,意味着维亚生物迈入在CDMO领域上的布局重要一步。借此机会,我们来探讨一下,维亚生物到底在下什么样的棋?

图表一:公司股价走势图

数据来源:WIND,格隆汇整理 数据截止:2020年11月9日收盘

蓝色:恒生指数 黑色:维亚生物

现金收购朗华制药80%股权,打造一站式服务平台

根据公司之前公告显示,维亚生物将以25.6亿元(约28.42亿港元)现金支付收购朗华制药80%的股权。从股权架构上来看,在此次收购时间完成后,朗华制药将成为维亚生物的非全资附属公司。

根据公开资料显示,朗华制药是一家以生产医药原料药、中间体、合同研发与生产为主,兼有医药制剂生产许可的综合性药品生产企业。目前,朗华制药已具备良好的质量与EHS体系,已经获得国家药监局(NMPA)的GMP认证,美国食药监局(FDA)、欧洲药物质量管理局(EDQM)、世界卫生组织(WHO)以及医药供应链管理委员会(PSCI)的官方认证。

除了披露朗华制药过往的财务数据之外,公司也披露了朗华制药在2020年的业绩承诺保障。假设朗华制药2021年净利润在2020年的1.6亿基础上增长20%,将增厚维亚生物2021年约1.5亿净利润收入,收入可观。

图表三:朗华制药财务状况

数据来源:公司公告,格隆汇整理 数据以国际财务报告准则为准

维亚生物:开启独特的维亚模式

在梳理完此次维亚生物收购朗华制药的事件后,我们回到最开始的问题,维亚生物到底在下一盘什么样的棋?

如果以时间轴作为参考标的来看,维亚生物从2008年成立到2019年赴港上市成功,踏出了从0到1的转变。而在维亚生物上市之后,今年也成功被纳入港股通标的,进一步为海内外投资者拓宽了投资渠道。

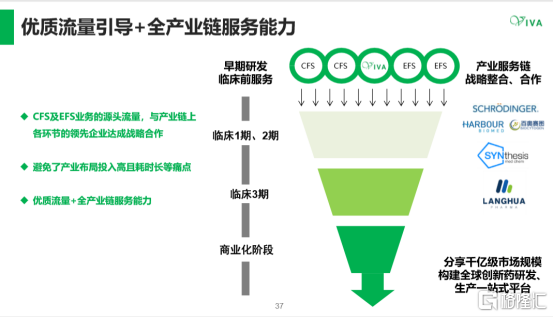

在业务布局上来看,公司正在通过一系列产业合作及整合来快速布局和落地,开启公司独特的维亚生物2.0模式。其中包括:公司相继与Schrödinger、和铂医药、百奥赛图等达成战略合作,收购药物合成CRO信实生物(SYNthesis Med Chem)强化前端化学合成的服务能力和规模,并且收购朗华制药补充后端服务(CDMO)等。这也意味着维亚生物正在通过CFS与EFS业务的双轮驱动的模式,携早期研发的客户和孵化公司的流量优势,从而构筑一体化创新药研发生产服务平台。

图表四:公司CFS和EFS业务

数据来源:公司资料,格隆汇整理

Biotech热浪之下CRO和CDMO的高增长引擎

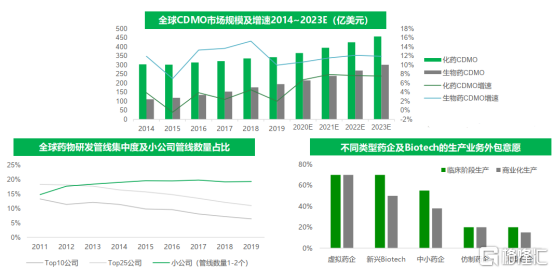

通常而言,新药研发需要消耗大量时间和资本才能最终得以上市销售。根据公开信息,一个新药从开始研发到获批通常需要10年以上时间,花费的金额也超过10亿美元。

如何破解如此困局?CRO企业可以作为新药研发降低成本,提升效率的有效着力点。

根据Frost&Sullivan数据统计显示,凭借中国创新药市场的快速成长,外加承接来自全球CRO的产能转移,中国CRO市场能够实现25%以上的复合增速,远高于全球CRO行业的复合增长率。从企业类型上来看,中小药企作为创新药物研发的主力军,正在持续推动CRO以及CDMO市场。而这一群体,正是维亚生物主营业务CFS和EFS的主流公司群体。根据ContractPharma数据统计显示,对于临床阶段以及商业化阶段的生产业务外包,虚拟药企以及新兴Biotech企业意愿最为强烈。

图表五:全球CDMO市场情况

数据来源:公司资料,格隆汇整理

CFS及EFS业务:估值更具吸引力

得益于CFS业务的存在,维亚生物有机会接触到大量研发早期的项目。截至2020年6月,公司累计为全球超过495家生物科技及制药客户提供药物发现服务,向客户累计交付超过17000例蛋白复合物结构,研究超过1300个独立药物靶标。

CFS业务分部收入由去年同期人民币1.05亿元增加至人民币1.54亿元,较去年同期增幅46.1%。由于在SBDD领域较好的声誉以及疫情期间积极的国际及国内拓展,公司客户数量及订单数大幅增长,在手订单3.25亿元,较2019年大幅增长118%。

图表六:维亚生物的优质客户

数据来源:公司资料,格隆汇整理

此外,EFS业务也发展迅速,其表现模式是维亚集聚了30多位全球顶尖的科学家及新药研发的事业合伙人,能从每年600-1000个项目中选出优质项目。在药物研发初期阶段,研发企业大多有融资需求,维亚生物提出不收取货币服务费,以服务费用直接换取Biotech部分股权,甚至直接使用现金换取项目股权。因而能够接受转让项目部分股权的要约。

EFS业务的存在,使得被投资的项目在后续的研发进展推进过程中,粘性更强,从而选用维亚生物产业链上的研发及生产服务,反哺了企业的CFS业务,使得企业综合业务发挥了协同效应。而EFS业务除了能够强化协同,也给了企业在药物研发项目估值较低的时候介入投资的机会。

2020年上半年,公司共计审阅了来自全球超过425个项目,新增投资孵化10家初创公司,并完成对3家已有孵化投资企业的追加投资,孵化投资协商阶段3个。共累计投资孵化56家初创公司,而在孵化后2-3年后,公司已有多个成功退出案例中都得到了丰厚回报,平均回报率258%,最高获得了793%的投资回报率。今年9月,维亚于3年前孵化的Dogma被阿斯利康收购,根据浙商证券预测,项目投资回报率或达到5000%。Dogma为主要治疗心血管疾病的PCSK9首创小分子化合物的生物医药公司。

从长远来看,公司的EFS业务有望伴随着规模化效应的呈现,带来管线流量指数级增长。维亚生物的主要客户群体来自于中小药企。对于初创药企而言,研发起步通常比较单一,伴随着主管线研发进展的不断推进以及技术、管理的不断积累,也将衍变出新的储备管线。对于维亚生物而言,EFS模式通常介入公司研发早期阶段,伴随着孵化不断深入,未来有望在管线数量上有质的飞跃,为公司带来超额收益。

小结

此次收购朗华制药,对于维亚生物而言,应当算是在迈向公司全球创新药物研发及生产的一站式服务平台中重大的一步。

一方面,朗华制药资质优秀,无论是过往业绩还是未来的业绩承诺,高速的增长空间将成为未来维亚生物并表之后的业绩提速的一大关键因素。另一方面,公司原先在CFS以及EFS领域已经做出成绩,两者在协同效应中不断强化。在收购朗华制药后,将有效补充公司在CDMO领域上的业务布局,有望为公司带来业务延伸,从过往的立项、融资、研发CRO服务,扩展至生产CMO服务环节,从而进一步实现全产业链的服务布局。

从资本市场的角度来看,在国内疫情趋向于常态化管理之下,CXO领域受到疫情直接冲击较小,伴随着国内CXO企业技术水平、质量体系不断与国际接轨,加上国内CXO企业天然在基础设施和人力资源上的成本优势,越来越多订单向国内转移。维亚生物作为一家拥有独特模式的CXO企业,在一系列收购事件之后,正在构建一个新生态2.0版本的维亚生物,而这一个新布局,将有助于公司做大做强,成为一个创新型非传统形式的CXO企业。

More Content