作者 | 希希

来源 | 格隆汇新股

数据支持 | 勾股大数据

2020年,物业服务企业的上市热潮较往年有过之而无不及。截至11月9日,今年已有10家物业公司在港股市场上市。11月8日,华润万象生活通过港交所上市聆讯,将很快于香港主板上市,物业赛道再添重量级选手。

值得关注的是,此次华润万象生活将物业管理服务业务及商业运营服务业务同时装进了上市平台。业内人士认为,商业运营服务打包进物业管理业务有利于华润万象生活估值提升。华润置地管理层也表示,此次打包上市目的是为了释放过去十几年来华润置地所谓的 “双轮驱动”的整体价值。

此次,华润万象生活与其他物管公司相比,成色到底如何?我们不妨来分析一下。

处于第几梯队?

据招股书数据显示,华润万象生活提供物业管理及运营服务,业务范围包括提供物业管理、增值服务、管理以及运营购物中心和写字楼等各种商业资产。

2017-2019年,华润万象生活营业收入分别为31.3亿元、44.3亿元和58.7亿元,复合增长率23.3%。其中商业运营部分复合增长率为32.6%,超过总收入增速;占比也由2017年的33%,提高到2019年的41%,2020年上半年继续提升。由此可见,华润万象生活注入商业运营业务后,体量得到快速提升,规模优势凸显。

并且,截止到2020年6月末,华润万象生活总收入为31.34亿元,其中住宅物业管理服务和商业运营及物业管理服务两部分占比分别为53.6%和46.4%。住宅物业管理服务和商业运营及物业管理服务基本已经平分秋色。

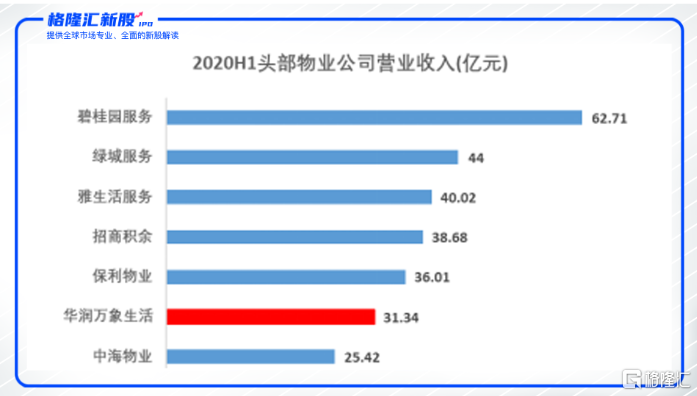

从营收规模来看,华润万象生活已位列物管公司第一梯队。按2020年上半年中国所有已上市物管公司收入计算,华润万象生活排名第六,仅次于碧桂园服务、绿城服务、雅生活服务、招商积余和保利物业。

从合约面积来看,华润万象生活1.42亿平方米的规模离前五名还有很大距离,目前与建业新生活、永升生活服务、蓝光嘉宝服务等物管公司同一梯队,处于行业中上游水平。

“包干制”下,盈利如何兑现?

毫无疑问,华润万象生活的营收规模在物管企业中是排名靠前的。不过,在盈利方面,却显得有些乏力。

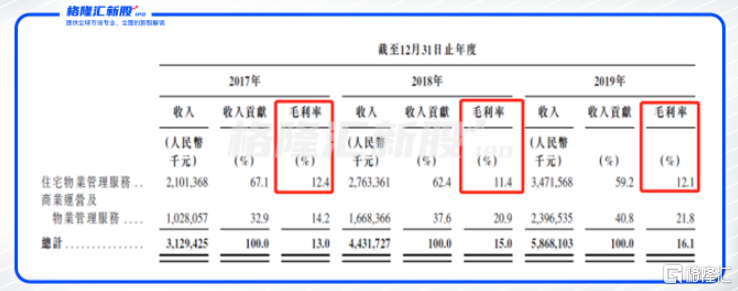

据华润万象生活披露的数据,2017-2019年以及2019年上半年的整体毛利率分别为13%、15%、16%、18%,2020年上半年提升至24.1%。尽管毛利率处于持续走高的趋势,但与上市物管公司毛利率均值相比(2020年上半年25家港股市场上市物管企业平均毛利率为30.6%),仍有一定差距。

从招股书可知,华润万象生活整体毛利率较低主要由于两方面的原因。一方面与住宅物业服务毛利率过低有关。数据显示,2017-2019年住宅物业服务毛利率一直维持在12%左右,远远低于上市物管企业平均毛利率30.6%的水平。

另一方面,华润万象生活“包干制”也是拉低毛利率的原因。数据显示,2017-2019年以及2020年上半年,华润万象生活分别有96个、113个、98个及102个按包干制收费模式管理的住宅及其他物业项目录得亏损,金额分别为8010万元、7570万元、7920万元及5920万元。

进一步细看,同期华润万象生活分别有2个、5个、7个及2个按包干制收费模式管理的购物中心项目录得亏损,金额分别为2350万元、2650万元、2490万元及490万元;并且分别有5个、11个、8个及5个按包干制收费模式管理的写字楼项目录得亏损,金额分别为990万元、560万元、740万元及1100万元。

华润万象生活称,将继续采用包干制管理住宅及其他物业以及写字楼,而购物中心物业管理服务的收入模式自2020年下半年开始由包干制改为酬金制。住宅及其他物业以及写字楼方面,若其未能提高物业管理收费水平,则会对其毛利率产生不利影响。

商业运营业务或是未来看点

目前,华润万象生活规模优势明显,毛利率偏低。但未来还有多少增长潜力?增长驱动力在哪里?我想这应该是投资者最关心的问题。

物业管理行业由于物业费提价较难,收入的增长主要靠管理面积的扩张和增值服务的增加。从这方面来看,华润万象生活并没有想象中的优势。

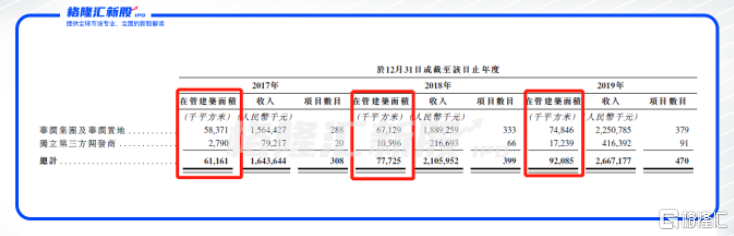

招股书显示,目前华润万象生活住宅物业在管面积13180万平方米,在管面积9750万平方米,储备面积只有3430万平方米,储备面积/在管面积比率只有0.35。而营收贡献大的购物中心目前没有储备面积,写字楼的储备面积为140万平方米。对比之下,2020年上半年显示碧桂园服务储备面积达到了42630万平方米,储备面积/在管面积的比率为1.33。此外,上半年储备面积/在管面积比率超过0.5的物业股也不在少数。相比较而言,华润万象生活储备面积相对有限。

值得关注的是,过去两年母公司输送的新增面积在700-900万平方米。以华润万象生活每年1500万平方米左右的新增管理面积计算,现有储备面积只够2年消耗,而华润置地方面只能保证基础的稳定增长。

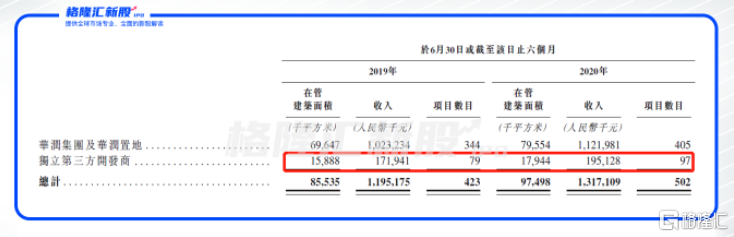

与此同时,独立第三方拓展方面,华润万象生活占比也较低。截止到2020年6月末,华润万象生活管理有502个住宅及其他物业项目,在管总建筑面积为9749.8万平方米;其中405个项目来自华润集团及华润置地,对应在管面积7955.4万平方米,占比为81.5%,第三方物业占比仅为18.5%。

华润万象生活储备面积有限,独立第三方在管面积占比也较小,那未来增长驱动力在哪里?

很显然,此次华润万象生活将物业管理服务业务和商业运营服务业务一起打包上市,就可说明未来高增长驱动力还需要看商业运营业务的发展。招股说明书显示,按2019年购物中心物业管理服务收入计算,华润万象生活在中国所有的购物中心运营服务供货商中排名第2位,优势明显。

从商业运营业务贡献度来看,商业运营业务构成了华润万象生活业务上的护城河,相较于住宅物业服务有着较强的盈利潜力,也有望为其成功上市后在资本市场上赢得更高的估值水平。

小结

2020年,经历了港股市场规模庞大的新股发行潮,物业板块进入调整阶段。此次,华润万象生活将物业管理服务业务和商业运营服务业务打包一起上市,规模优势明显。

但也由于毛利率偏低、独立第三方拓展不足等问题,华润万象生活在物业管理服务业务方面没能给人太大想象空间,未来高预期增长还需要看商业运营业务的发展。

然而,好赛道、好公司,更需要一个好的估值价格。华润万象生活招股定价如何?我们拭目以待。

关注公众号,添加新股客服,加入“华润万象 港股打新群”

关注公众号,添加新股客服,加入“华润万象 港股打新群”

More Content