作者 | 飞鼠溪

数据支持 | 勾股大数据(www.gogudata.com)

昨天疫苗出来,欧美暴涨,想来许多A股投资者对今天的行情不免有些期待,但结果迎来的是砸盘。除了疫情复苏股,如航空、酒店等,其它多数大跌。

不过,不管谁跟谁在玩跷跷板,白酒是裁判,谁赢它都欢呼吆喝,白酒永远涨。

之前茅台发布三季度业绩,我原来以为此处白酒会有最后一波跌,但结果真周一就跌完了(详细见《市场需要茅台跌一波》)。白酒跌完,是不是真市场到底,不好说,但白酒看上去无疑跌完了。试举几例:

泸州老窖,11个交易日,最低到最高,29个点。

汾酒,27个点。

酒鬼,23个点。

五粮液,23个点。

在白酒积累了如此大的涨幅后,如此短的时间,如此大的涨幅,我想放多人应该是被涨得目瞪口呆,我自己也是,分分钟给跪,满地找膝盖的节奏。

现在的问题是,到底还有什么能让白酒被砸下来?或者说,如果没有负面消息能砸下白酒了,那么白酒的估值将会在“白酒永远涨”的共识之下推向哪里?

1

先来讲第一个问题。

不往前复盘更多,就以今年为例,今年白酒大概被砸了6次。

第一次是1月20日开始的国内疫情,第二次是3月的海外疫情。

这两波都砸得比较深,第一次应该是大家面对未知的疫情时,出于本能反应觉得这会影响白酒的消费,第二次是全球发生了流动性危机。

当流动性危机在全球央妈们的驰援下解除后,大家慢慢发现白酒的消费,尤其是高端白酒,基本不受影响,于是白酒开始嗨起来了。

然后就是第三次7月的被砸,因为人民日报旗下一个公号一篇文章,此时又恰逢中芯上市所带来的情绪高涨极点的反转。

不过,这波白酒并没有像2月和3月那样持续下跌,第三天就触底反弹了。毕竟,投资者都是有记忆的,2012年动作那么大,今天白酒都在历史的新高。所以,同样的事件,再来第二次,就没有那么大杀伤力了,更何况只是一篇文章。

9月23日,这个事情再来了一次,中纪委网站的一篇文章点名高端白酒涨价,白酒也低开下杀,但当天就开始收回。

由此可见,这类事件出现,已经比较难杀白酒了。

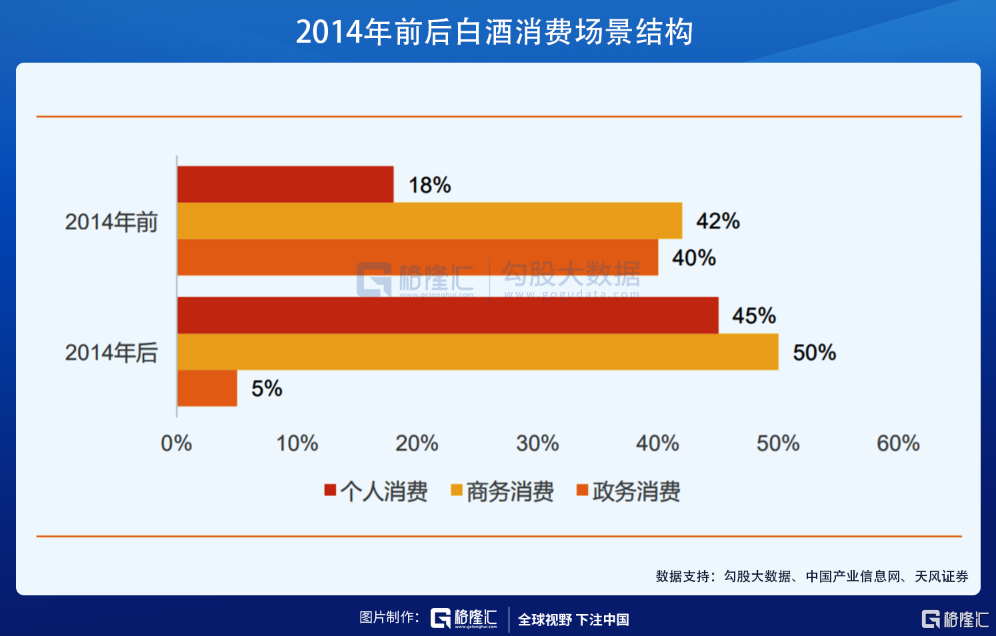

这也是有基本面原因的,2014年之后,高端白酒的政务消费占比已经大大下降了。

第四次被砸是9月初跟着海天一起下来的,作为白马股的标杆,海天一路飙到100倍的夸张估值。这个估值,已经不需要什么理由了,某天投资者觉得这个估值太不可思议了,然后就崩了。

这次海天带崩了一众白马,但追踪可以发现,白酒明显跌不下去。

第五次被砸是9月17日,茅台集团要发债,而前天正好茅台发了个公告说要买债(详细见《贵州茅台上最大的风险浮现了》),不过砸完后,大家继续嗨。

第六次被砸就是9月26日周一,茅台三季报,早盘大跌,带领市场迅速下跌,看上去是完成了市场的最后一跌,随后立即反弹。

由此可见,反腐点名、短期的业绩波动都比较难剁白酒了。类似3月份的流动性危机,在目前环境下也不大可能再来一波。而且即便来了,因为大家的印象还在,估计也剁不了多少,就要抄底了。

另外可以看到,投资者对这类事件的反应越来越不敏感了,7月份还可以剁个三天,现在一般是当天就结束了。

所以,要剁白酒,必须是新的事件。

我自己能想到的是白酒行业的加税,像今天的互联网,就被一个反垄断的政策剁得比较惨。

但是加税的影响又到底能多少呢?当调整完之后,白酒的长期基本面依然是不变的。白酒这个行业一个比较神奇之处是大家都在把价格往上做,几乎没有一个食品饮料行业是这样的,关键是消费者还买账。

另外,多数白酒企业的财务状况非常干净,让人放心。

确定的基本面和让人放心的财务状况,会更容易让投资者接受一个高估值,尤其是在当下流动性比较充裕的情况下。

2

那么就是第二个问题,白酒上涨的趋势不断加强,如果确实找不到负面消息砸白酒了,加上确定的基本面与良好的财务状况让投资者愿意接受高估值,在这种共识之下,白酒的估值又会被推到哪?

现在白酒的估值,大概看下。

茅五泸,50倍上下,茅五今年的业绩比较规矩,没有惊喜,也不算有雷,老窖的业绩是超预期的。老窖上半年市场给的预期不高,股价也不怎么涨,估值几乎沦落到要与洋河相比了,结果业绩这么亮瞎眼,估值修复起来蹭蹭蹭。

正常白酒里,估值给的最大方的是汾酒和酒鬼,都在80倍以上,主要原因是它们的成长性强。汾酒的成长主要来自全国化逻辑,今年疫情之下,汾酒的省外扩张依然没有停下,二季度省外营收增长了17%,三季度更加亮瞎眼,增长了39%。

酒鬼酒主要是高端内参酒的放量,今年也是亮瞎人的业绩,上半年疫情之下,内参竟然增长了75%。二季度的预收款预示着三季度不错的业绩,而三季度的预收款也预示着四季度基本没什么问题。酒鬼的最重要逻辑是成为第四大高端白酒,今年疫情下的业绩为这点提供了比较有力的支撑。

另一个估值给的比较高的是古井,现在动态估值是63倍。古井的业绩其实一般,主要是它收购的黄鹤楼主要市场在重灾区中的重灾区——武汉。我觉得古井给这么高的估值,主要是它上面的混改预期。

今年3月份安徽省出了一个《促进安徽白酒产业高质量发展的若干意见》,里面有两点我觉得比较有意思,一点是主要目标,显然,这家企业只能是古井了,而古井自己给的计划是2024年营收过200亿,今年预计是106亿左右,相当于4、5年翻一倍。能不能实现不好说,但至少安徽政府和古井自己都给了这样一个业绩指引。

业绩指引算是一个长期基本面逻辑,另一点就更容易激起短期的炒作——混改。混改既可以是短期炒作逻辑,又为长期逻辑提供支撑。比如汾酒,2018年上半年引入华润,下半年搞股权激励,然后这几年的业绩刷得飞起。

另外三家我也列入主流白酒,就是江苏的洋河股份和今世缘,还有帝亚吉欧控股的水井坊,估值分别是37倍、46倍和53倍。水井坊二季度断崖式下跌,主要是它的消费场景原因,这是短期影响,所以真实它的估值没有这么高,以2019年的业绩计算,也是46倍左右。它们没有酒鬼和汾酒那样的成长性,确定性又不如茅五,所以估值更低点也正常。

剩下的就是小白酒,我不大关注,基本上是2、30倍的估值,也有一只夸张,就是甘肃的金徽酒,复星入股了,这只明显是有资金在炒作,估值是目前白酒里最高的,85倍。

所以看一下,白酒的估值也不算乱来,茅五是标杆,其它因各种原因高于或者低于它们的估值。

那茅五,作为标杆,50倍,到底是个啥水平?

讲真,很贵很贵。

但是,没办法。业绩的确定性太高,茅台的唯一不确定性是政府什么时候允许它涨价,五粮液可能更市场化运作一些。

以五粮液来为例,今年前三季度五粮液的归母增速是16%,如果后面连续三年年化增长率维持在15%左右,当前股价对应2023年利润的估值是33倍。参考可口可乐基本上没什么增长,在美股里平均能享有25倍左右的估值,五粮液这个33倍可以认为是合理的。

也就是说,50倍的估值用三年可以消化完。

而在当下,综合业绩确定性、财务状况以及估值,又有几家能与茅五相比。

所以,50倍是贵,但有其合理之处。这个估值,如果来崩一波,我想很快有资金会蜂拥而入的。因为经过多年的被教训,投资者已经明白白酒下跌就是机会,估值可以用时间来消化。

但市场不会就这样静态地停在50倍,当这一共识形成,并且上涨的趋势不断加强,它大概率会把白酒的估值推向一个更令人目瞪口呆的水平。

也就是,如果当前估值的白酒不足以崩盘,那么触发白酒崩盘的就是白酒自身:估值涨到让人觉得不可思议。

前车之鉴就是海天味业。

9月海天崩盘有什么原因吗?没有。唯一的原因就是它贵得不可思议——100倍。

我觉得白酒目前依然在走海天的上半场,上半场的尾声接近时,也许我们会看到70倍的茅五(纯粹拍脑袋,在海天100倍的基础上打个七折)。

More Content