作者 | 南方

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

之所以關注到這個身處大西北的公司,並不是因為西出陽關有故人,而是它最近的幾個連漲,以及三季報外資、公募的加倉。

朋友讓我關注這家公司,説有機會,業務前景好,粗略翻翻財報,業績方便是差不多連續三年扣非淨利潤虧損的節奏,看股價,從7月初開始啟動,4個月股價翻了兩倍,最近幾天也是分別有5%以上、10%的漲幅。

從最近的消息面來看,漲停還是在發佈虧損的三季報之後,一筆定增獲批、一項下屬醫院獲得甲類大型醫療設備批准的利好消息。

帶着能不能買的疑問,探雷哥分析了下這家市值為162億的公司。

放棄現金牛,轉型重資本

國際醫學,公司前身是“西安解放百貨”,1993年成為陝西省第一家A股上市公司。期間經歷了幾次改名,但主業仍以線下實體零售百貨經營為主。

好景不長,近年來受電商、購物中心等新渠道、新模式興起的衝擊,線下實體零售百貨業務開展舉步維艱,典型如“人人樂”,如今已被ST。

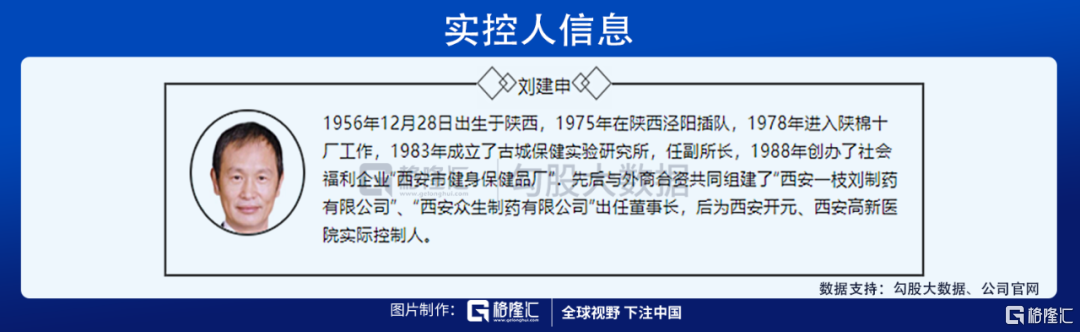

2002年,公司股權依次被西安高新醫院接盤後,西安高新醫院成為控股股東,實控人變成劉建申。

實控人易主,一般都會對上市公司本身有些改革。但西安高新醫院掌舵後,上市公司的主業並未立即發生變化。

2007年,“西安解放百貨”改名為“西安開元控股”,零售主業雖未變化,但已經是競爭激烈、江河日下的狀態,公司順帶從事了一些股權投資業務,期望尋找新的利潤增長點。

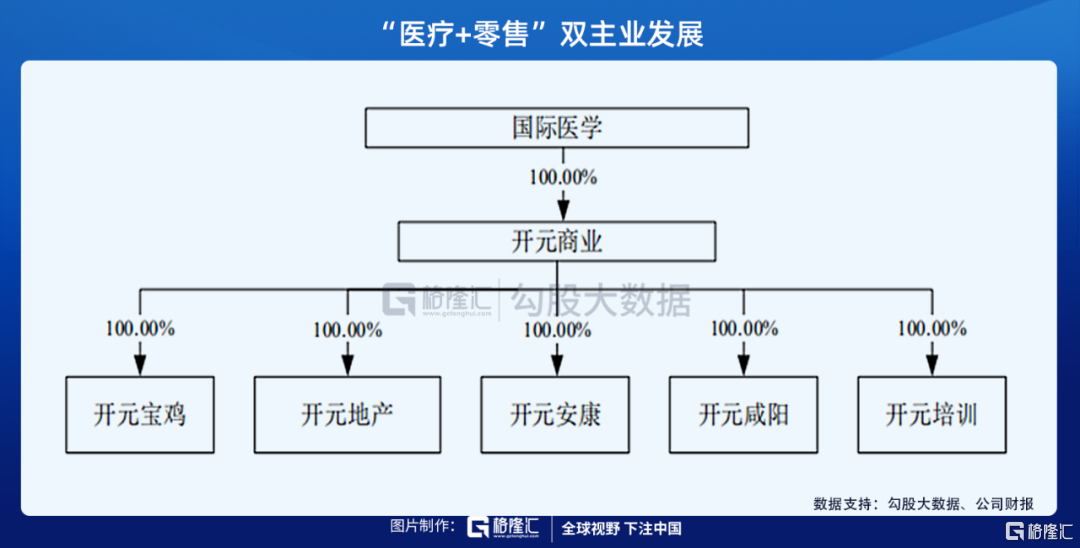

2011年,大股東西安高新醫院在體外一直運營的醫療業務,通過收購的方式注入了上市公司體內,當年公司變成“醫療+零售”雙主業發展,零售業務主要為開元商業經營,醫療業務靠西安高新醫院經營。

雖説是雙主業發展,但90%的業績依然還是靠零售業務支撐。

2018年,在劉老闆的操刀下,國際醫學狠心將開元商業主體下的幾家零售資產打包賣給阿里控股的銀泰百貨,轉讓價格是33.6億。

全心擁抱醫療的同時,也是有點破釜沉舟的意思。

因為零售業務雖江河日下,但是個穩定的現金牛,轉型醫療是個重資本投入的生意。

平穩盈利,成功轉型

看到這,聽過很多跨界故事的讀者不禁腦洞後面的故事發展情節,這是不是又是個跨界失敗的典型?

一個企業發展成什麼樣,很大程度上跟實控人有一定關係。

如果是個資本市場的混子,那多半就是個玩資本運作的高手,顯然,新的實控人劉老闆一副西北厚朴的樣子。

從窮小子到陝西富豪,劉老闆的經歷頗多,但很早就跟醫療結緣。當年西安暢銷大江南北的製藥品牌“一枝劉”的創始人就是劉健申,曾有眾生製藥、西安高新醫院等辦醫經歷。

目前控制西安天健醫藥科學研究所(無實業經營,控股型公司),也曾是聖心醫療(無實業經營,控股型公司)的實控人。

轉型醫療,對於劉健申來説,排除是新手跨界,而且有成功運營醫院的經驗:高新醫院是他建立的全國第一個民營三級甲等醫院, 2002年剛開始投入運營,02年西安高新醫院成為上市公司控股股東時,這項醫療資產並沒有立即裝進來,而是在體外運營10年之後才裝進上市公司。

據説是當它開始平穩盈利後,才裝入上市公司,劉老闆當真如此穩健和厚道?

根據媒體報道的統計數據,當年2.97億的收購成本,已經完全被過去8年累計實現的淨利潤覆蓋,也沒有出現收購後就變臉的難看結局。

至少説明,劉老闆的破釜沉舟的醫療之路是賭對了,且前半段路沒翻車。

但高新醫院的成功運營,並不代表劉老闆很快就能再造奇蹟。

一邊擴張,一邊虧損

從財報可以看到,零售資產被剝離以前,零售業務起碼能帶來年均30億的收入,剝離當年削減至12億,2019年,剝離的第2年,公司已經完全沒有零售收入。

可見,劉老闆的確是帶着破釜沉舟的絕對自信剝離了零售資產。

其實零售業務不算太差,營收規模穩定、毛利率也仍穩定,基本上在17%左右,在醫療收入營收規模不及10億的情況下,把公司佔比80%以上的零售收入都砍掉。

不得不佩服劉老闆的賭性。

根據當時的資產出售報告,透露的意思是放棄在紅海中追逐短期盈利,去下注盈利前景好的醫療,追求長期利益。

這個思路的確很長期主義,但,就醫療業務的屬性來看,無論是經營實體,還是投資醫療股票,都需要耐心。

根據同行上市公司的經營情況來看,基本是要3-4年才能盈虧平衡,公司自己的經驗也是這個時間。

而對於主業剝離到只剩下醫療業務的公司,其實是走一步很險的棋。

民營醫院如何做大做強?靠擴張,一是在現有基礎上增加服務項目,二是連鎖化進行區域擴張。

國際醫學轉型後第一項重大工作就是“全面擴張”。

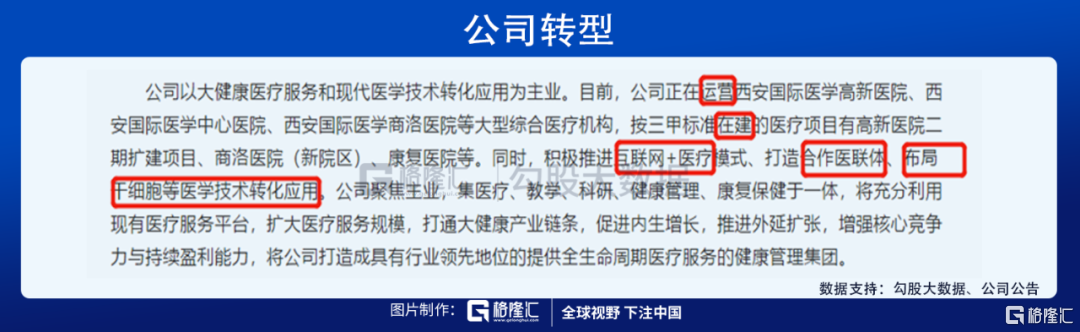

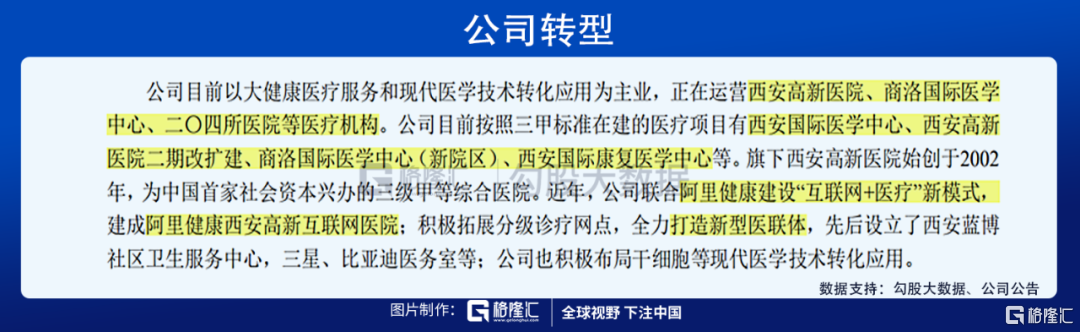

運營、在建、互聯網+醫療、醫聯體、佈局幹細胞技術這些總結起來就包括公司自建+購買,還包括合作共建、參股醫療企業。

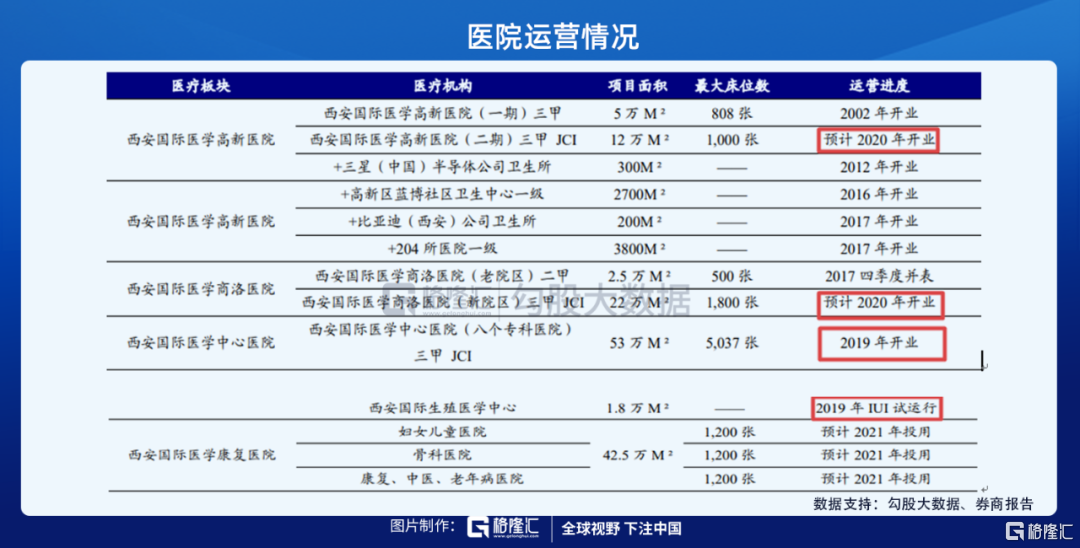

公司在營的醫院包括西安高新醫院、國際醫學中心醫院、商洛醫院,但穩定盈利的就只有西安高新醫院。

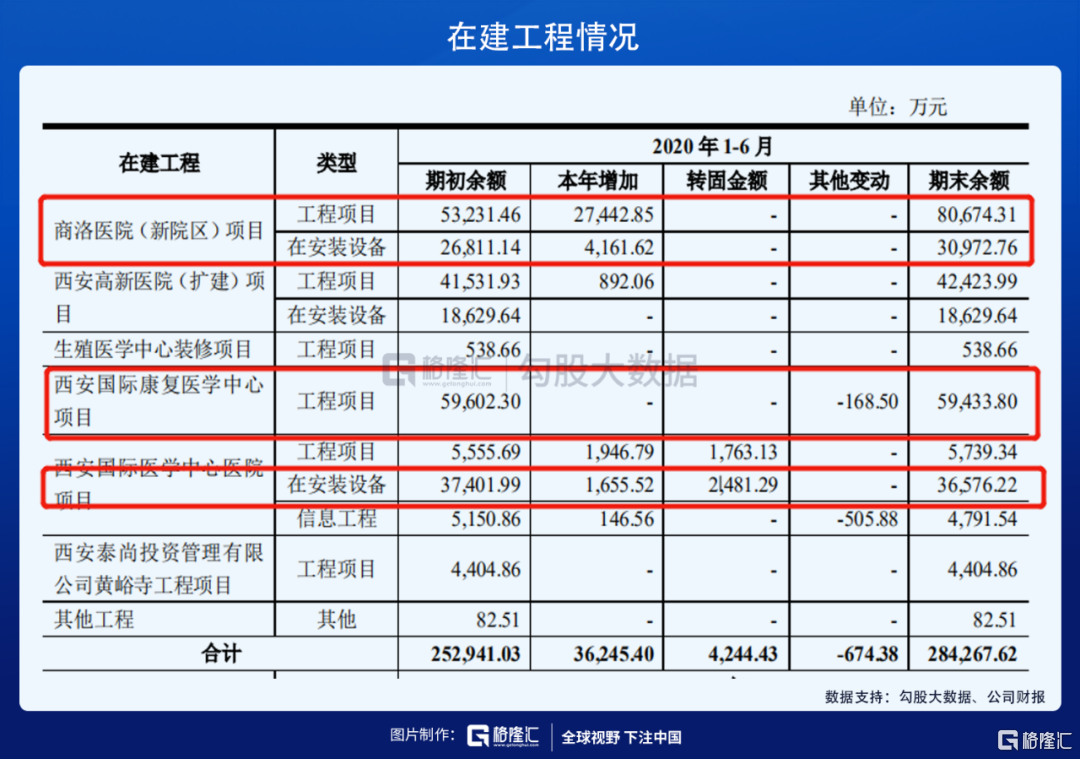

在建的包括西安國際醫學中心、商洛國際醫學中心、西安高新醫院二期、商洛國際醫學中心(新院區)、西安國際康復醫學中心;

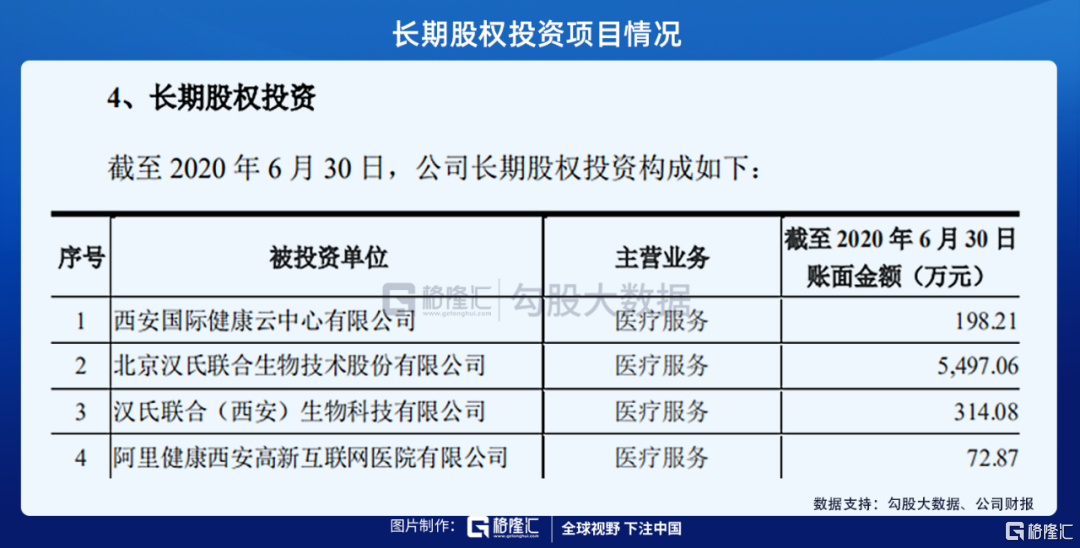

除了自建,公司還折價花1.09億購買劉老闆的西安聖心醫療55%的股權後繼續增資4.67億,配套0.5億購買西安自在物業的房子,進入康復醫療領域,擴大醫療服務範圍和區域;參股幹細胞醫療公司漢氏聯合。

互聯網+醫療、醫聯體就對應與阿里健康、三星比亞迪等機構合作共建醫療服務平台。

轉型醫療後,公司的財報上也表現出如下特點:

1、 公司的資產結構逐漸從流動資產轉為重資產型結構

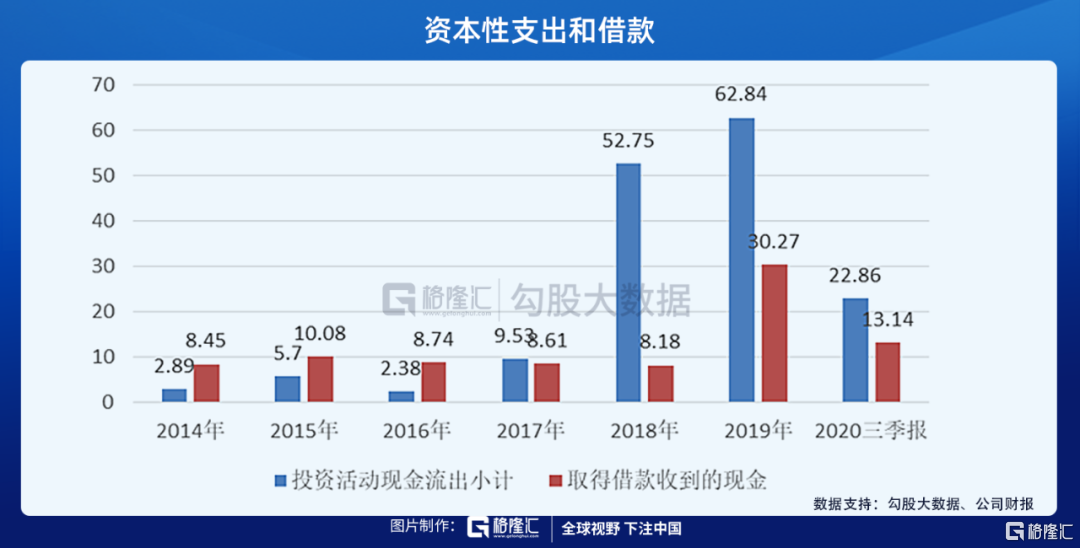

因為擴建醫院和對外投資佈局,使得公司的資本性開支大量增加,公司賬上的在建工程、固定資產以及體現為投資醫療相關企業的長期股權投資項目都開始增加,公司的資產結構開始變“重”。

2、 負債結構從短期變為長期結構

資產變重,負債也變重,因為建醫院和買醫療資產都需要大量資本投入,公司的有息借款開始增加,好在是拿長期負債來匹配這類長期性資產購建。

3、 成本費用及損失高企

高額的資本性支出帶來大額折舊,新醫院因前期運營投入高,資金需求多,業務剛開始運營,導致營運費用、利息支出和資產損失也在增加。

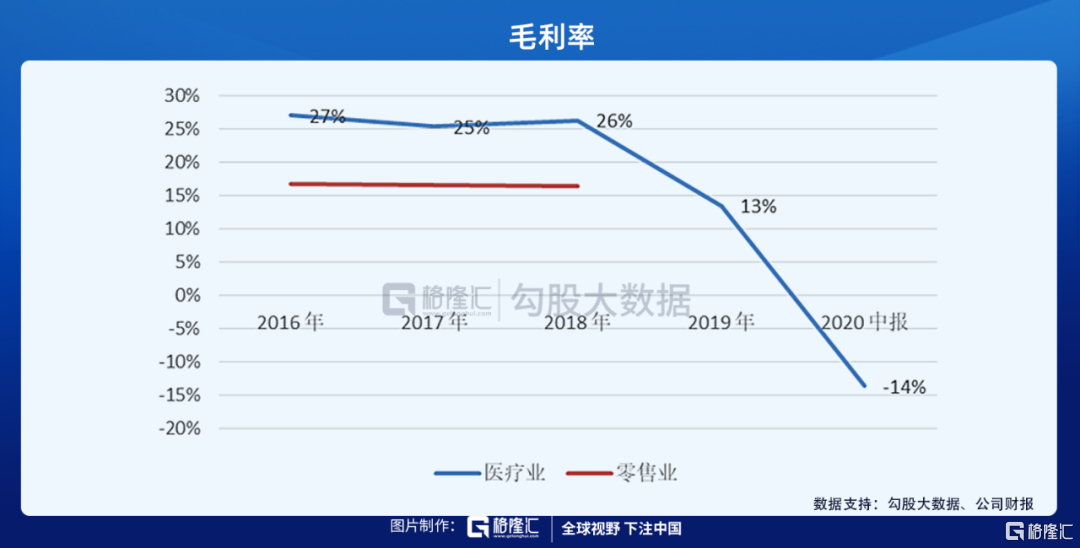

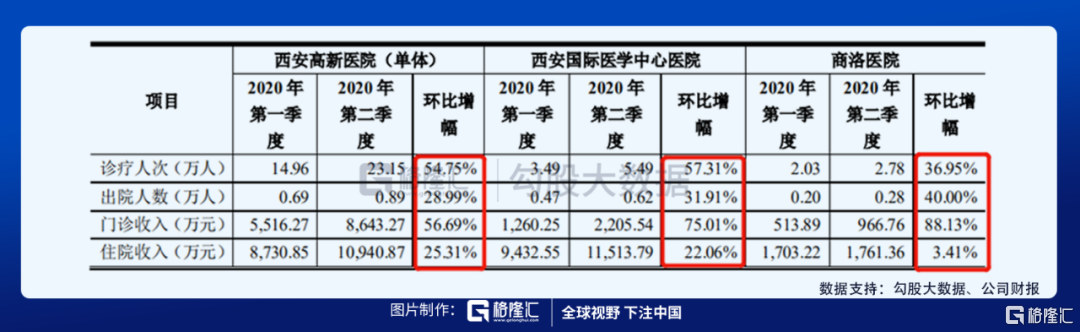

2019年9月,公司的國際醫學中心才開始投入運營,收入增速較緩,受大額成本折舊的影響,2019年經營虧損;新醫院的初始運營拖累了醫療業務的整體毛利率下滑。

在公司的醫療業務運營主體中,2019年的數據顯示,只有西安高新醫院是穩定盈利的,其他都還是經營虧損的局面。

2020年三季報,疊加疫情影響,公司繼續經營虧損5.06億,如果2020年公司繼續虧,就會被*ST。

按照目前這個虧損額度,不考慮資產處置和併購這兩種情況,公司大概率是被*ST。

探雷哥愁了下,可處置的資產不多,除非賣股權,而買資產,公司在2020年10月末剛獲得一筆10億的定增款,有這個買資產的可能,但是時間上有點趕。

勝率和賠率

如果把目光放在2021年呢?是否能解釋得通他翻倍的邏輯。

從4月末的3.98到如今的8.5,公司股價翻了個倍。

股價變化的重要節點是4月末、7月初。在此期間,公司股價一直橫盤,7月初才開啟上漲之旅。

股價看預期,預期看環比,環比出驚喜。

從2020年1季度開始,公司就已經實現單季度的業績改善,但當時股價並未什麼反映,2季度虧損繼續減少,3季度持平。前三季度總體趨勢就是環比改善。

為何股價等了一個季度才開始啟動?

從當時的公告來看,跟一筆10億的定增預案有很大關係,公司向控股股東發行股票募資10億用於償還銀行貸款和補充流動性。

10個億可以幹啥?我覺得可以消除兩個疑慮,一,真的補給了流動性;二,有錢買資產,湊業績,避免ST的結局。這不定增獲批通過後,連續大漲。

也就是在三季報期間,公司新進了香港中央結算公司,也就是陸股通,成為當期增持前五的股票之一,另外也成為公募基金南方績優成長的加倉最多,前二十的股票之一。

國際醫學也成為三季度按照上市規定,如果連續三年淨利潤虧損,就會被暫停上市,所以,2021年繼續虧損才是最大的風險。

從下圖可知,最近兩年,公司的在建工程和固定資產餘額高企,最新一期,公司70%以上的資產都是由固定資產和在建工程構成。

結合工程進度、各類資產折舊率考慮轉固,預估公司在2020年末將新增5-20億的固定資產,按照上限8%的折舊率算,公司將新增0.4億-1.6億的折舊。

收入能否跑贏大額的折舊,成為這兩年的盈虧的關鍵。

我們盤點下公司的醫療板塊業務。

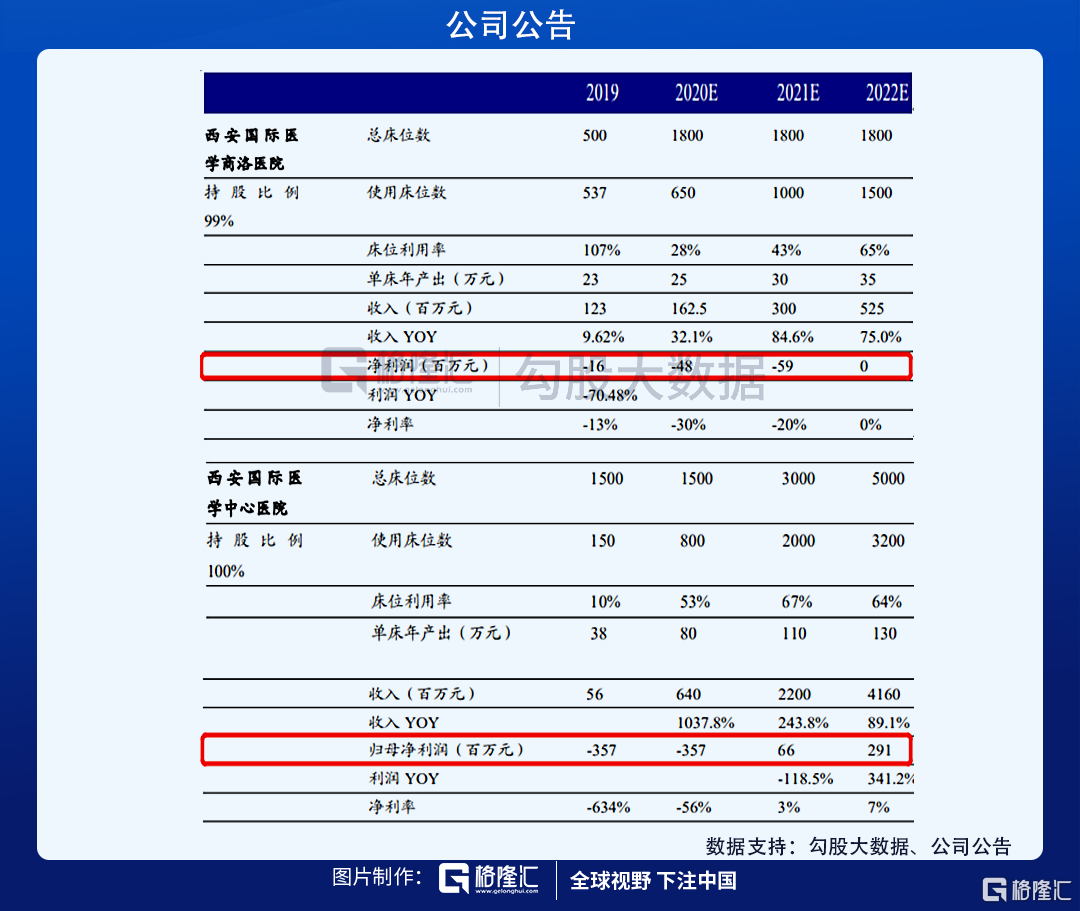

已經成熟運營的西安高新醫院基本上能保持14%左右的淨利率,考慮二期擴建項目的投入使用,按照20%的收入增速測算,2021年會有1.4億淨利潤。這個跟券商預測的1.57億相差不多。

除此之外,2021年具備穩定盈利能力的醫院是國際醫學中心醫院、商洛醫院(康復醫院因為當年才投入使用,大概率是虧損)。

根據公司公告的3-4年盈虧平衡的經驗,結合券商預測數據,2021年,只有國際醫學中心醫院將會達到微利狀態。

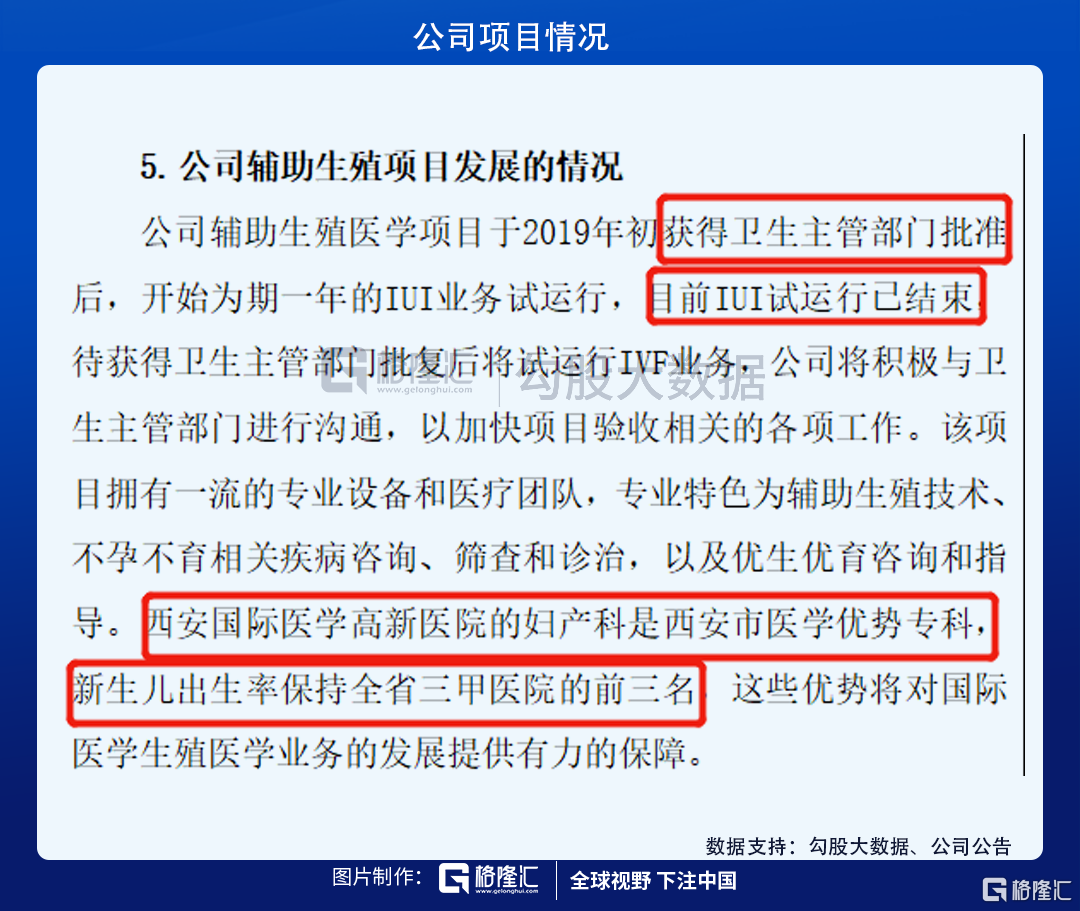

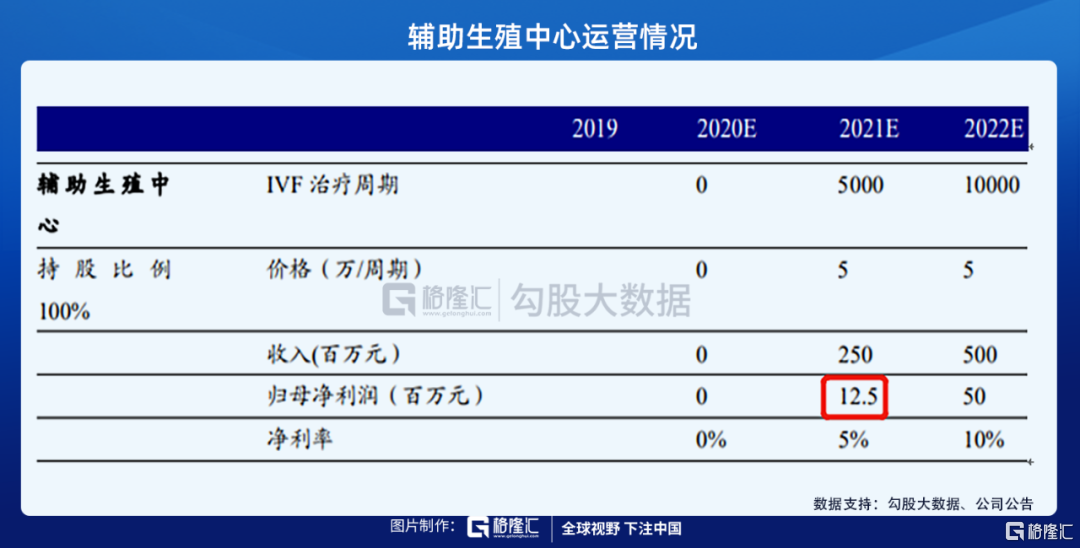

公司還有一項比較有看點的業務是輔助生殖業務,輔助生殖業務一是本身壁壘就高,牌照的獲得和維持比較難,陝西全省已有5家公立醫院取得,公司是第1家獲得IVF(試管嬰兒)牌照的民營醫院,而且輔助生殖醫療一般跟婦科是閉環服務,西安高新醫院的婦科在新生兒出生率方面能達到全省三甲的前三,是一項盈利前景較好的業務。

但這塊業務在2021年業績貢獻也不會太大。

結束語

公司治理不錯、老闆厚道、上市以來少有減持,遠景很美,但不考慮主業經營以外的因素,2020年盈利艱難、2021年雖然有所改善,但盈利仍有點艱難,如果連續三年淨利潤虧損,公司就會被暫停上市。

倒是挺符合馮柳的“可預期、可想象、有瑕疵”的選股法則,勝率幾何、賠率幾何,各位看官自行把握。

More Content