作者 | cyy

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

在整整跌了兩個月之後,水泥板塊終於迎來反轉行情。上週,多個水泥股終於止跌,板塊整週反彈+5.9%。

持有水泥股的投資者這兩個月是煎熬的,看着水泥價格每一天不斷上漲,而股價卻不斷下跌,每一次的反彈都被更大的跌幅消滅,反反覆覆,信心也消失殆盡。

水泥股為什麼會跌這麼多?現階段水泥板塊又處於什麼位置呢?

01

基建數據不及預期

影響水泥股價的重要因素之一,是基建數據不及預期。

我國國債與地方政府債總體較去年多3.6萬億元,按計劃主要投向基建項目,然而從數據來看,自6月以來基建投資增速逐月放緩,財政對基建的促進效果不盡人意。

基建放緩的主要原因是針對基建的財政支出佔比在下降。由於疫情影響,今年地方政府財政收入普遍下降,有限的財政收入投向民生領域,對於基建的投入相對較低。而由於基建項目投入的不足,政府也只好逐步放寬專項債的用途,原本投向基建的專項債轉投向棚户改造,使基建支出進一步下滑。

基建從立項到實際施工需要一年左右,從今年的基建投入可以看出明年對水泥的需求。營收佔比中基建項目較多的水泥企業,市場對其未來營收自然隨着基建下滑而降低預期。例如,西北地區一直以來基建都較為景氣,當地水泥企業營收也受基建影響較大。從上半年政策看來,西北地區的基建將帶動當地龍頭祁連山未來業績提升,然而實際情況是基建投入不及預期,祁連山的股價也隨着預期下滑走出跌跌不休的趨勢。

目前來看,基建全年正增長還是有較大可能完成的,明年水泥需求還是會有增長,但不應抱有太高的預期。而明年財政支出有可能隨着疫情結束而減小投入,對於未來水泥在基建端的增長情況,在沒有新政策出來前還是應保持低增長預期。

02

地產三道紅線

地產的“三道紅線”的推出,同樣也影響到了地產竣工端,使水泥板塊承壓。

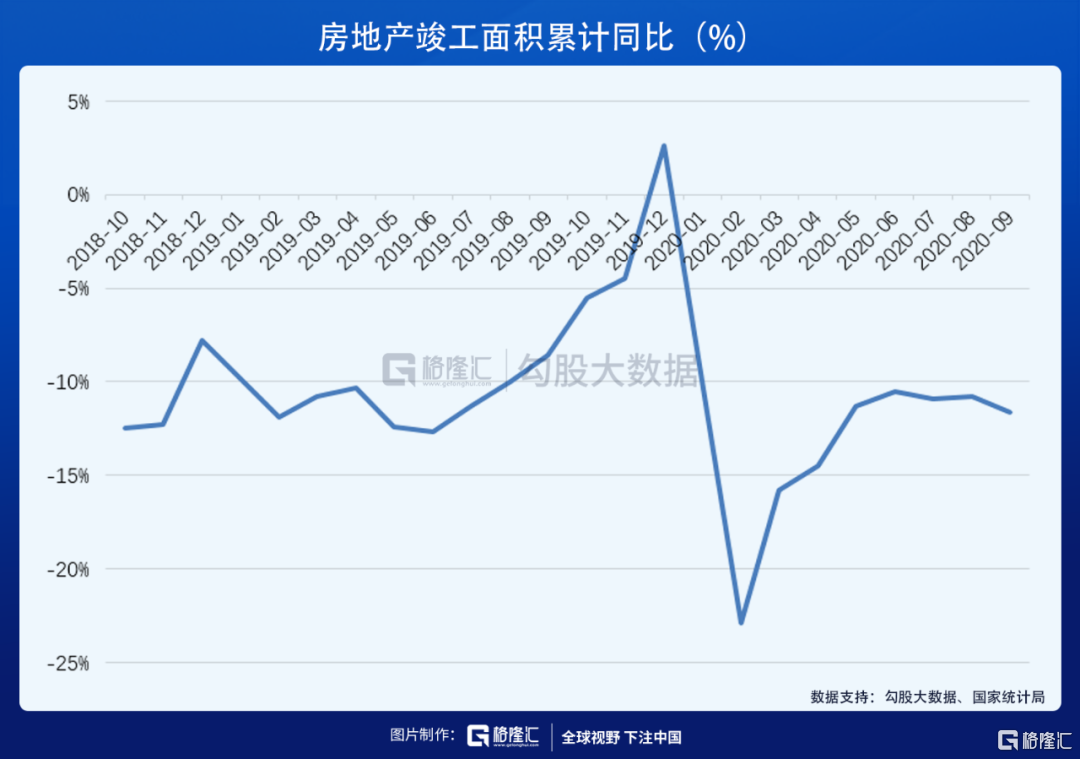

從國家統計局數據來看,2020年1-9月房地產竣工面積累計下滑10.8%,三條紅線發佈後,9月單月竣工面積同比-11.6%,較8月單月-10.8%的跌幅繼續擴大。由於三條紅線對地產融資影響較大,地產企業在竣工端步伐放緩以減少資金壓力,所帶來的結果便是水泥需求降低。

四季度,地產竣工速度加快以完成交房,水泥需求有望抬升。雖然三條紅線對地產增長有較大影響,但從今年1-10月數據來看,TOP100地產商銷售額與去年同比依然有接近10%的漲幅,銷售後的一年左右時間為房屋建設期,因此預計可拉動明年約10%的水泥需求增長。

03

其他因素影響

雨水及洪災對於今年水泥行業的打擊是很大的,施工無法在雨天進行,使水泥廠商出貨量因此走低。

雖然全國水泥價格在不斷上漲,但是具體到個別地區,差異是非常明顯的。從三季報來看,不少處於洪災、雨季的地區,業績均產生了較大的下滑。

四季度降水情況雖有轉好,但從氣象預測來看,由於拉尼娜現象影響,今年冬天極有可能是一個寒冬,依然不利於施工開展。北方部分地區水泥企業受影響較大,四季度的業績不一定會有大幅度的增長。

除了天氣方面的影響,今年煤價的大幅上漲也在一定程度上打壓了水泥企業的利潤。

水泥在產品上基本沒有太大差異,各大廠商的競爭主戰場還是價格。雖然在供給側改革後,水泥價格戰逐漸減少,行業毛利率也開始提升,但產品價格依然是行業競爭最核心因素,而產品成本的變化也將直接影響企業的利潤率。

作為水泥生產主要的原料——煤,其市場價格的上漲確實對水泥企業帶來利空的預期。今年8-10月,全國水泥價格上漲7.6%,而煤價上漲13.4%,這期間水泥利潤率明顯受到打壓,三季報多個水泥企業利潤增速小於營收增速也有這方面的原因。

煤佔水泥生產成本的比例只有30%左右,其他方面的成本並沒有上升的趨勢。而煤價近期有所走低,隨着水泥價格繼續上漲,水泥廠商Q4利潤率有望提升。

04

總結

從基本面來看,水泥板塊近期並沒有特別大的利好或利空,上週水泥股的上漲主要歸結於資金向低估值板塊的切換。

從估值角度來看,水泥板塊部分個股的估值已經非常低了。三季度業績大好的祁連山上週領漲9.3%,市盈率依然不到8倍,而海螺水泥上週上漲7.7%之後,市盈率也僅在近五年來的40%分位。

從投資的角度來看,水泥板塊的低估值給予了投資者較大的安全邊際,在上週上漲後估值依然不高。但從增長的角度來看,基建增速低於預期,地產增速放緩,水泥股明年的預期較為有限。當下來看,水泥股可以作為較好的防守板塊,但若期待未來大幅增長仍要寄託於基本面有更大的改善。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content