這是一對中國家電市場雙子明星,美的與格力,相愛相殺十幾年兩者均處於同一競爭線上。而到了2020年,這對冤家似乎分出了短暫的勝負。

在近期公佈的三季度報告,格力又輸了。

美的集團:前三季度實現總營收2167.6億元,同比下滑1.88%;歸母淨利潤220.18億元,同比增長3.29%。其中,第三季度單季總營收為780.34億元,同比增長15.71%;歸母淨利潤為80.9億元,同比增長32%。

格力電器:前三季度實現總營收1258.89億元,同比下降18.8%;歸母淨利潤136.99億元,同比下降38.06%。其中,第三季度單季總營收為568.66億元,同比下降2.52%;歸母淨利潤為73.37億元,同比下降12.32%。

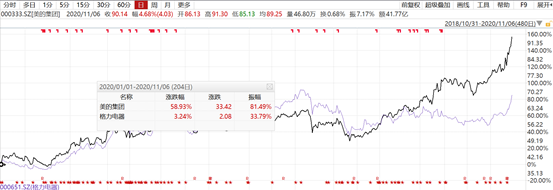

無論是從單三季度還是前三季度的數據,美的均是壓過格力一頭,股價表現更是如此:6000億的美的、4000億的格力。

(來源:wind)

一直以來格力和美的到底誰更更優秀的話題,始終熱度不減。但是這兩千億市值的差距,資本市場給了答案。

那麼,格力VS美的,2000億市值差距在哪?

01

產品

作為製造業,一切的價值點都以產品出發。

格力主打空調品牌,這是其支柱型產品。格力空調蟬聯多年的國內空調市場第一名的寶座,在過去的2019年,最受消費者喜歡的20款空調中,格力的空調佔據了其中12個款式,佔有率達到百分之六十,比半壁江山還要多倆。在全球市場佔有率在2019年達到百分之二十,也就是説全世界每賣出去5台空調,就有一台是格力的。

同時,格力在自身企業的幾十年發展當中,在中國家電行業頂尖位置的另一大原因是其營銷能力,而董事長董明珠是格力的靈魂人物。

(來源:網絡)

但相對於競爭對手來説,格力產品模式也有兩處不足。

首先,是自身產品過於單一。這個風險點在空調行業歷經三年的高增長,形成國內家庭空調保有量已達新高,城市市場基本飽和的局面被放大。

近幾年,空調的數據下滑明顯,根據國家統計局公佈的數據顯示,2013-2019年我國空調產量和銷量逐年增長,但2017年以來,我國空調銷量開始低於產量,行業產銷率初年下滑,2019年我國空調產量為21866萬台,超出銷量500萬台,產銷率為97.9%。

另一點作為地產後週期行業,2019年之初房地產行業的數據已經摺射出空調市場的規模化再增長下滑風險,房地產市場不能給空調提供足夠的新生需求利好條件,空調市場的下滑就只是一個時間問題。

其二,季節性因素,空調有淡季旺季之分,容易受天氣、經濟形勢的影響。

反觀美的,則是多元化戰略,走的是併購戰略,除空調外,洗衣機、冰箱、小家電,尤其是美的還收購了小天鵝洗衣機、庫卡等,在併購的路上逐步形成自己的產品閉環,與格力主打的空調相比,一定程度上解決了家電淡季旺季的時間風險。

對於產品的戰略問題,格力也試圖扭轉,但是董明珠對於走的步伐顯然沒有拎清,角度始終沒有對準一處來發力,反而哪裏有風口哪裏追。近幾年,格力在小家電、新能源、手機等領域拓展,收效甚微。

比如手機領域,在2015年3月,格力電器推出了格力手機。董明珠在公開場合發表了公開聲明:“華為必須是全國第一,然後格力必須是全國第二,格力必須在幾分鐘之內殺死小米。”

這種豪言壯語並不能帶動自身手機產品的銷量,相反,銷售非常慘淡。2016年6月,格力第二代手機上市。2017年6月,格力新一代手機“ Color World”以3200元的價格出現在格力商城。通過這種方式,格力的手機工作了三年,錢砸進去了,但是每部手機的銷售都很慘淡,很少有人購買,甚至消失的無影無蹤。

而讓格力焦慮的,當前是自己競爭最大空調在今年也被美的超越。上半年,美的空調業務則成功頂住壓力,上半年憑藉着1390億元的營收,超越營收695億元的格力電器。

02

渠道

產品是價值的出發點,那麼渠道可以看作兩家企業的護城河。

在以往,格力很大一部分是一幫經銷商打天下,整個渠道體系是銷司——代理商——經銷商。而銷司有點類似總代理的職能,在整個渠道加價較高,要留存5%-8%的淨利潤率,而代理商和經銷商環節的渠道成本只佔20%左右。

這樣針對的是空調銷售的季節性問題,集中在每年4-7月份,如果按照需求分佈進行生產,則旺季跟不上需求的爆發,淡季產能又會大量閒置,這會提高生產成本。

同時,董明珠首創的銷售返利模式熨平了產銷不平衡,淡季經銷商提前打款備貨,使得各個時期均能實現較高的產能利用率,在2018年格力的銷售返利有619億之巨。

這樣下來經銷商旺季來臨提前備貨讓格力可以彙集龐大的銷量,通過渠道模式充分利用了社會資金進行了槓桿擴張,平滑了製造端的淡旺季波動。在向上遊供應商採購時就能獲得更強的議價權,所以市場上只有格力具備大規模壓貨的能力。

這就是格力的護城河,代理分銷模式與經銷商深度綁定,這種的掌控讓幾十年來格力在線上佔山為王。

反觀美的,能夠擇時改變,看準線上渠道是近幾年做出的最重要的決定。一方面,針對經銷商,美的多年前就搭建了數據系統美雲銷、以及物流系統的安得物流,能夠直接觸達代理商,甚至部分經銷商,基本可以跳過銷司的環節。在2017年對渠道進行改革,取消了銷司層級,只保留代理商層級。

其次,積極擁抱互聯網思維,通過渠道扁平化,減少二級經銷商分銷功能,吃到了線上渠道的紅利。2019年美的全網銷售規模接近700億元,同比增長了30%以上,並在天貓、京東和蘇寧易購等等平台保持家電全品類銷售領先的位置。

今年年初的疫情,直接讓線上的價值加速上升,再次加速了線下轉線上的渠道模式,而美的先知先覺在跟格力的競爭中甩開。今年上半年,在美的集團上半年營收下滑超9%,線上銷售增幅超3成。

後知後覺的格力在追趕,董明珠稱:“不瞞大家説,我們的渠道(變革)是晚了一點,近年有種養尊處優的感覺,我們放鬆了警惕。分管銷售的老總也換了兩個,現在我自己親自抓銷售,又把它撿了回來。”

董明珠親歷親為,直言“把直播常態化”,在“618”期間取得了102億的直播帶貨成績,但是,資本上的投票進一步選擇美的,格力做線上直播也遠水解決近火。

真正面對是深度改革,要下對經銷商刀子很難,在過去十幾年,格力與背後的經銷商深度捆綁成為現階段深度改革轉型的攔路虎。這是一場潛在的風險也是破釜沉舟的契機。

03

尾聲

格力VS美的,二者2000億市值的差距,簡單來講就是渠道的差距。以前兩家你追我趕,互不相讓。現在故事變了,相比於美的股價的強勢,或許投資者們更關注的格力未來會做出如何的改變。

More Content