碧桂園融資成本又降了。

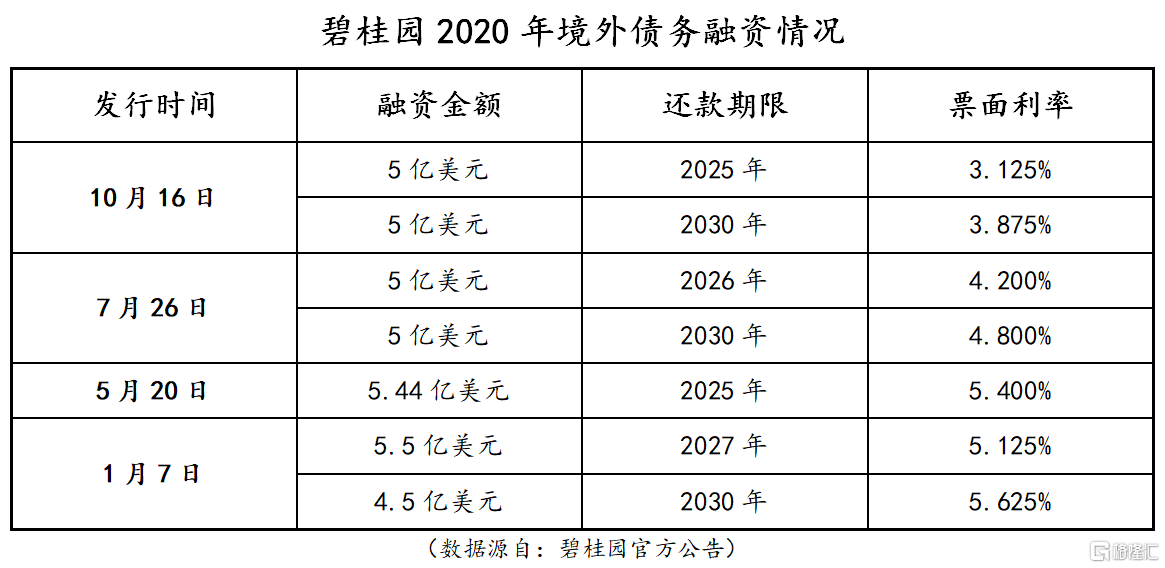

回顧剛剛過去的10月,碧桂園獲得一筆累計10億美元,票面利率低至3.125%的債務融資,直接打破碧桂園融資成本的歷史新低。同一時間,央行公佈的10月的最新5年期LPR(貸款基準利率)卻依然停留在4.65%,這已經是自從4月以來連續第七個月的止步下行了。國內貸款利率下行壓力大,碧桂園在海外融資成本不僅遠低於國內貸款基準利率還一再創新低。

消息一出一片稱讚,額度之大,期限之長,利率之低,直接創下碧桂園境外融資的“新高度”。

額度大、期限長、利率低,碧桂園融資的“新高度”

論銷售排前十的房地產企業,融資成本最低的⼀直都是大央企和大國企。 而在民營企業裏,碧桂園和龍湖⼀直處於行業低位,相比於後者前者規模更是一直處於行業首位。

近日,碧桂園又刷新了民企融資成本的“新低”,10月份一筆5億美元於2025年到期的債債券融資,票面利率僅為3.125%,和一筆5億美元於2030年到期的債券融資,票面利率也只有3.875%。

這是碧桂園在2020年以來的第四次境外債務融資,也是碧桂園境外融資史上票面利率最低的一次。

(截圖源自:碧桂園官方公告)

(截圖源自:碧桂園官方公告)

相比於前一次5億美元10年期債務融資的票面利率低了近一個百分點,相比於年初同樣5億美元10年期債務融資,票面利率足足低了1.75個百分點。

同時,從碧桂園的半年報數據發現:“2020年上半年期末的融資成本為5.85%,較2019年底下降0.49個百分點”。一再創新低的融資成本,不但能緩解當前海外債務到期的壓力,還能進一步以剔除高利率有息負債換得更低利率,並延長還款期限的有息負債,從而達到進一步優化當前的債務結構和資金成本。

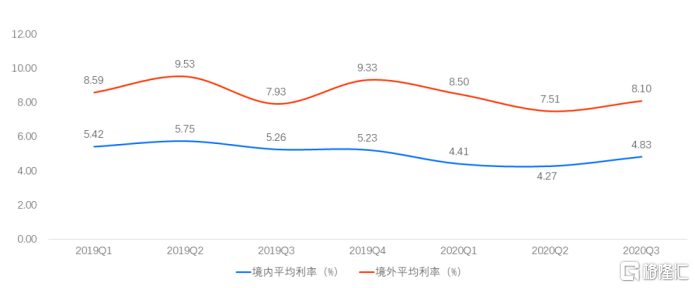

近日,貝殼研究院發佈了“三季度房企融資季報(數據截至9月24日)”。季報表示,“與上半年融資利率下降趨勢不同,三季度境內、境外平均利率明顯上漲”。並提到“融資低利率窗口期已過,預計四季度融資利率或將保持增長態勢”。

房企境內外融資平均利率走勢

(數據來源:wind、貝殼研究院)

(數據來源:wind、貝殼研究院)

而碧桂園的這次境外債務融資,不僅票面利率沒有隨大市上升,反而進一步被降低從而使得融資成本的繼續下壓。

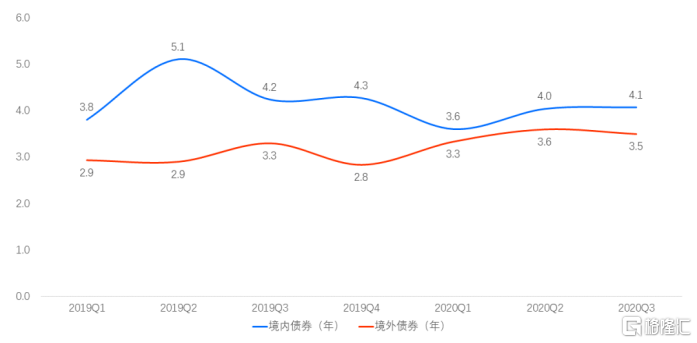

另一方面,季報提到:“第三季度境內外債券融資發行期限相對穩定,有小幅波動。境外債券發行期限小幅降低,外部環境高度不確定性保持,境外債市四季度短期債務佔比或將大幅上升。”

房企債券發行期限季度走勢

(數據來源:wind、貝殼研究院)

(數據來源:wind、貝殼研究院)

從發行期限來看,最近兩年裏,房企境內外債券各季度平均發行期限均不到4.5年,尤其是境外債券近兩年的平均發行期限都沒達到3.5年。而自今年以來,碧桂園的境外債券發行,發行期限最短的也有五年,截至今年10月底碧桂園共有四次發行境外融資債券,其中三次債券發行長達十年期,累計金額達14.5億美元,票面利率最低僅3.875%。

最值得注意的一點就是,從1月開始到10月,碧桂園的四次海外債券融資,發行期限均在5年—10年期。隨時間軸的推移,票面利率一路下行,融資成本隨之一再下降。

可見,無論是從發行債券的融資金額,發行期限,還是票面利率,都是遠遠優於行業平均水準。尤其是涉及融資成本的票面利率。

債務結構進一步優化,三道紅線下的持續發展

相比於那些票面利率高達10%甚至更多的大中型房企而言,碧桂園2020年上半年的融資成本僅5.85%,再加上7月和10月的兩筆共計20億美元票面利率最高不到5%的境外債務融資,進一步拉低了企業的整體的融資成本,緩解了債務壓力。

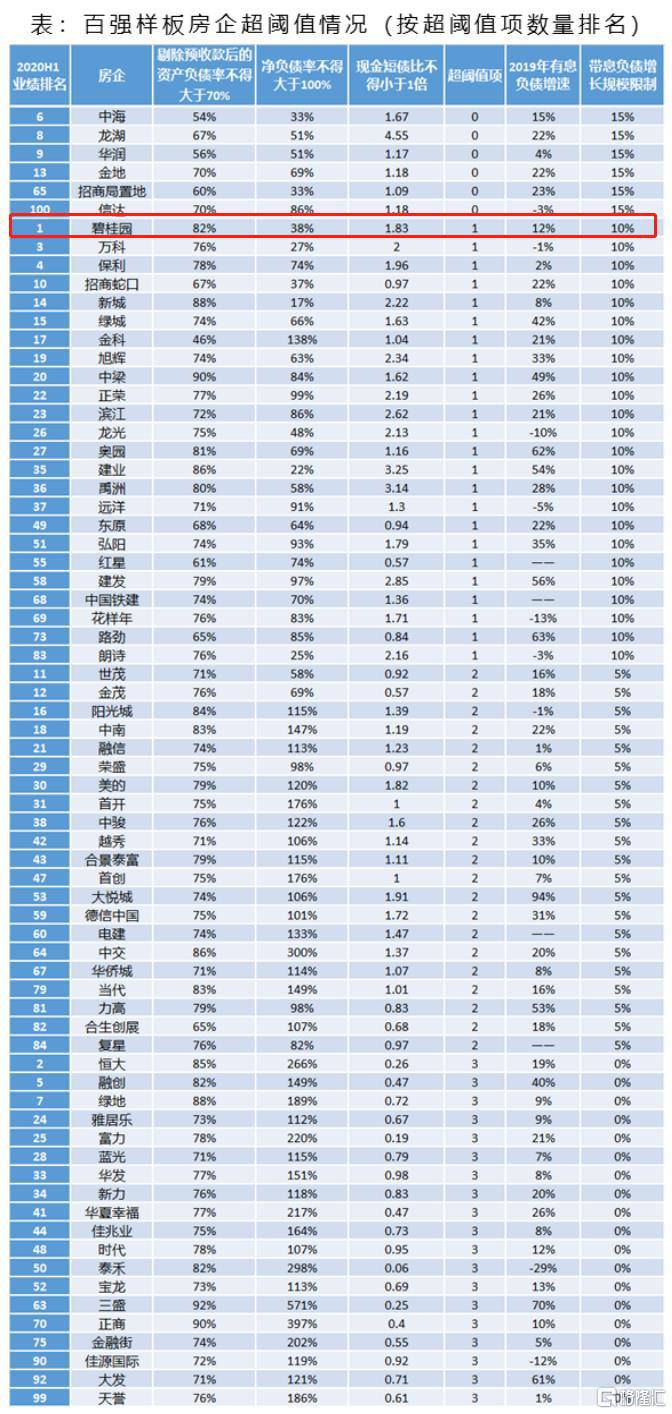

結合各大房企的2020年中期財務數據,貝殼研究院還選取了70家百強房企作為研究樣本,按照“三道紅線”標準做統計排序。在70家樣板房企中:僅有6家房企三道指標均未超閥;24家包括碧桂園在內的房企有一項指標超閾值,其中還有3家是位於TOP10且有着國企央企的大背景房企,同時TOP20房企中就有9家之多;21家房企兩項指標超閾值;19家房企三項指標超閾值,其中包含有3家TOP10的頭部房企。

(數據來源:各房企官方公告;貝殼研究院整理)

(數據來源:各房企官方公告;貝殼研究院整理)

疫情衝擊之下的“三道紅線”對房企將起到一定的引領與警示作用,同時也會以倒逼的壓力加快房企優化財務結構的步伐。

可以見得,未踩線當然更好,踩一道紅線,對於具有的貨款週期的房地產行業來看也算是正常,畢竟資金週轉還有一個賬期嘛。當然,對於踩三道紅線的房企可就得注意了,尤其是體量大、項目多、品牌影響力大的頭部房企,系統性風險不得不防。

我們再細看碧桂園的“三道紅線”。1、剔除預收款後的資產負債率為82%,淨負債率為58.1%,遠遠低於不得大於100%的臨界點;2、現金短債比為1.83,遠超不得小於1的標準。

更重要的是截至2020年6月30日,碧桂園已簽約或已摘牌的中國內地項目總數為2662個,分佈於31個省/自治區/直轄市的288個地級市,總計覆蓋1334個區/縣。

讓所有大中房企最頭疼的事情就是項目多,盤子大,回款週期也長短不一。而並非中小房企那樣,做一個項目賣一個,然後再繼續下一個項目,大房企的賬期是直接制約了這一指標首要因素,而碧桂園的銷售回款率高達94%。

“城鎮化”遇上“城市羣”潛在機遇進一步凸顯

融資渠道的多元,信用等級相對較好,債務結構也較為合理且在逐步優化,這是碧桂園在眾多頭部房企中的明顯優勢所在。但終究是隻是應對當下的市場環境,作為行業的領跑企業,我們更得將目光放長遠到未來。

對於一家房企而言,短期的業績支撐靠的是當下的存量的規模,即:還有多少項目可以賣的;長期的業績支撐則要靠增量的土地儲備,即:還有多少土地可以開發的。當然這裏還有個前提,那就是當前的債務壓力不能拖後腿,且能有持續的資金來源以支持做增量的開發。顯然這個當下債務和資金,對碧桂園來講並不是問題,否則穆迪也不會上調碧桂園的信用等級。

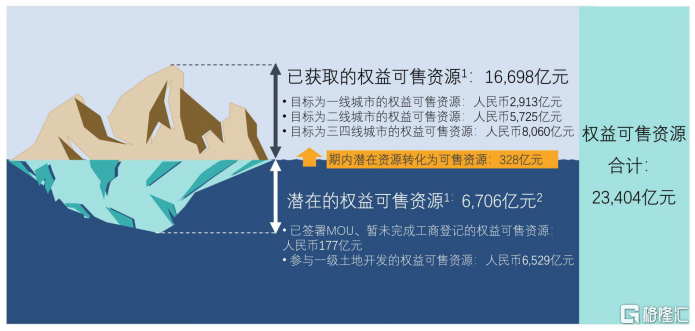

增量儲備呢?據2020半年報數據顯示:截至6月30日,碧桂園已獲取的權益可售資源為16698億,潛在的權益可售資源為6706億,累計權益可售資源23404億元,按照當前每年6000億的銷售額,現有的可售資源,足足可以支撐碧桂園未來三到四年的業績支撐。

(數據來源:碧桂園2020半年業績演示)

(數據來源:碧桂園2020半年業績演示)

從已獲取的權益可售資源分佈情況來看,一線城市2913億元,二線城市5725億元,三四線城市8060億元。

從我國的人口分佈情況來看,截至2019年底,我們的四個一線城市常住人口為7370萬人;15個新一線城市,常住人口累計1.74億人;再有30個二線城市給分擔2億人口。可以估算到未來五到十年裏,39個一二線城市承載人口的天花板也就5億人,剩餘將近10億人口會沉澱在三線及三線以下中小城市。

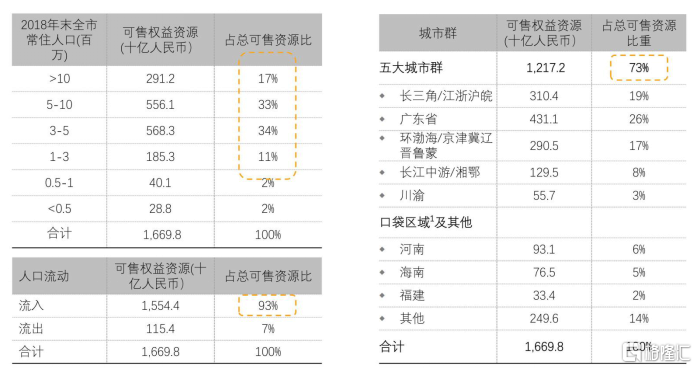

另一方面,碧桂園2020年半年報數據顯示:截至2020年6月30日,已獲取的可售資源中,有98%項目位於常住人口50萬人以上的城市或區域,其中常住人口在300萬到1000萬的大中型城市佔比達77%;有93%的項目位於人口流入的城市或區域;73%的城市位於五大城市羣。

碧桂園可售資源分佈情況

(數據來源:碧桂園2020半年業績演示)

(數據來源:碧桂園2020半年業績演示)

同時,國家統計局數據顯示:截至2019年年末全國常住人口城鎮化率為60.60%,比上年末提高1.02個百分點。户籍人口城鎮化率僅44.38%。相比於發達國家和地區的80%的城鎮化率,我們即使以70%的城鎮化率為發展目標,今天的城鎮化之路最少還有十年的路要走,更何況隨着時間的推移,城鎮化率的同比增長是呈逐年遞減的趨勢。

未來的五到十年三分之二的人口將聚集於三線及以下城市,碧桂園的儲備資源近一半位於三四線城市。可見城鎮化的發展之路,是碧桂園堅信中小城市的市場機遇,也是碧桂園的持續增長的基礎。

從城鎮化到城市羣,這是發達國家人口流動一般過程。而當前我國的城市羣發展尚不成熟,最根本的問題就是城鎮化的道路還沒有走完。同時,人口資本的流動,交通網絡的建設、產業分工和區域協作的進一步優化。打造現代化都市圈成為推進城市羣建設的突破口。例如,廣東將珠三角城市羣劃分為廣佛肇、深莞惠、珠中江3個都市圈。

根據恆大研究院的《中國城市發展潛力排名:2019》數據顯示,發展潛力百強城市中有96個位於19大城市羣。截至2018年年底,19大城市羣的累計人口已經達到了10.5億人,其中城鎮人口有6.5億,城鎮化率達61.7%,長三角、京津冀、成渝、長江中游、山東半島五個城市羣人口過億;GDP總額達79.3萬億,佔全國的88.1%。

碧桂園的儲備資源主要集中在300到1000萬人口的二三四線城市,這也就是城鎮化進程的中間段力量,是走向城市羣的重要組成部分,更是碧桂園項目佈局的潛在價值。

產業鏈內循環,碧桂園的另一個萬億級市場

碧桂園除了在城鎮化的基礎和城市羣的探索中尋找增長,同時也在藉助產業鏈的內在業務。用科技賦能製造,加大對產業機器人市場的探索,並取得了較為可觀的階段性成績,碧桂園正以產業投資的方式進入另一個萬億級市場。

同時以消費者對食品安全要求提高等社會新態勢,發展現代農業與社區零售等項目,從家庭到家園,從生活到生態打造覆蓋客户全生命週期的資源整合平台。讓持續健康發展的可能性更高,確定性更強,這可能是機構給予更低融資成本的重要邏輯。

More Content