作者 | 南山居士

数据支持 | 勾股大数据(www.gogudata.com)

今天下午,陆金所控股正式确定发行价,将IPO价格定在13.5美元/ADS,该价格位于定价区间11.5~13.5美元的顶部。以计划发行1.75亿股ADS计算,此次陆金所拟募集资金23.6亿美元。如全额行使“绿鞋”机制,募资额为27.2亿美元。

陆金所此次确定发行价距离上次披露发行区间仅隔7天,有消息称陆金所路演认购火爆,提前一天结束认购。

虽取了定价区间上限,但综合当前美股市场科技股的价格,陆金所的定价并不高。此外,从目前的各方公开数据可知,蚂蚁的PE倍数目前达到48,而陆金所仅为17,或有意为二级市场预留空间。

不过,发行价对于一家公司来说,只是一个上市起点的参考,长期来看公司的价格还是会向价值靠拢,那17倍估值发行的陆金所究竟长期投资价值如何呢?

1

商业模式:轻资产平台化运作,细分业务仍存增量空间

陆金所主营业务分零售信贷和财富管理两大块,零售信贷包含消费金融及小微企业信贷,财富管理主要是理财产品的代销。

陆金所零售信贷以面向小微企业主及部分工薪阶层消费者的“平安普惠”为主要入口,当前所有贷款申请流程均在线上完成。

陆金所财富管理业务通过代销各类理财产品,为大众提供金融资产投资与咨询服务,收取一定比例的交易手续费和服务费。营收主要驱动因素为平台活跃用户数,活跃用户人均余额和综合费率。

陆金所在过去几年逐渐向轻资本的运作模式转型,为公司的增长提供了保障,第三方新增贷款额度占比从2017年的51.8%增加到2020年上半年的99.3%。

而轻资本运作的另一大益处则在于,其在较大程度上能够增强风控能力,为后续的业务增长提供一定保证。

陆金所信用风险的贷款比例从2017年的24.3%降至2020年上半年的2.8%。在其财富管理业务中,陆金所平台8600只产品100%来自429家第三方金融机构,平台无需担负产品兑付信用风险。

所以,陆金所其实是一家纯平台型的科技公司,平台化发展更易造就巨头,陆金所业务的发展空间目前来看依然很大——

信贷业务方面,根据奥纬咨询研究分析,截至2019年底,中国消费信贷余额占现金及存款规模的比重为14%,远低于美国的33%。随着渗透率的提高,奥纬预测中国的在线消费信贷规模将从2019年的6万亿元增长至2025年的19万亿元,复合增长率为20.4%。

针对小微企业的信贷需求市场空间更加广阔,奥纬预期中国单笔金额低于50万元的在线小微市场规模将从2019年的2万亿增长至2025年的16万亿元,复合增长率为40.8%。

理财业务方面,2019年中国个人可投资资产规模为160万亿元,其中通过线上销售的仅为21万亿元,线上渗透率只有13.1%。另一方面,目前中国个人的理财意识还不算高,截至2019年底,现金及存款占个人可投资资产的比例高达58%,美国的比例仅仅为12%。

随着线上渗透率的提升,奥纬预测中国通过在线渠道销售的个人可投资资产规模预计将从2019年的21万亿元增长到2025年的69万亿元,复合增长率达到21.6%。

可以看出,陆金所每一个细分业务都处在较快增速的行业空间,未来几年陆金所凭借自己平台优势的不断积累,业绩保持稳定增长是大概率事件。

2

平安血统:背靠大树,已具备独立“造血”能力

陆金所背靠中国平安这样的全牌照金融集团,相比其他同类金融科技企业更具金融优势。作为平安金融生态圈中的成员,陆金所利用平安的生态系统来获得高质量的借款人和平台投资者,促进了各业务间的相互协同联动。

相对而言,传统银行在没有抵押的情况下,缺乏复杂的数据驱动的风险评估能力,很少会为小微企业和个人借款者提供贷款;而只提供在线服务的金融科技公司倾向于关注期限较短、规模较小的贷款,由于缺乏金融服务背景,它们更多地依赖社会行为数据而不是金融数据来进行信贷决策。

而陆金所身上既有着传统金融机构不具备的科技属性和风控能力,也有纯在线科技金融平台无法比拟的金融背景资源和渠道优势。

目前陆金所零售贷款业务累计借款约1340万,仅为平安集团2.1亿个人客户的6.4%;财富管理业务当前注册用户总数4470万,与平安集团的2客群相比仍有较大发展空间。可以说,平安集团是陆金所远未挖掘完的金矿。

陆金所微贷综合费率是蚂蚁集团的3.7倍,同时逾期率为其1.4倍。同时,陆金所贷款利率约为可比银行的4倍,逾期率则为其2.7倍。

经济学中有个术语叫做“风险收益比”,简单理解就是获取更高的收益就要承担更高的风险。陆金所在承担适度风险的前提下,有着更高的定价水平,这就需要有较强的风险定价能力。

陆金所一方面依靠平安集团超过15年的信贷数据,通过数据建模分析从而有一套较为科学的风控模型;另一方面在人工智能等技术的赋能下,为客户在贷前、贷中、贷后的紧密跟踪提供了便利,及时评估客户的信用风险。

虽然背靠平安这棵大树,但陆金所在主营业务上相当“自力更生”,2020年上半年,陆金所来自平安的收入仅占总收入的3.4%,主营业务本身已具备“造血”能力。

3

同业比较:金融属性强,用户趋向高净值化

与陆金所业务对标的企业有两家,一家是最近万众瞩目的蚂蚁集团、另一家是也处于上市申请中的京东数科。

蚂蚁集团以支付宝为流量入口,利润借贷业务、理财业务和保险业务实现变现,平台属性较强;京东数科聚焦数字科技,为客户提供数字化解决方案;而陆金所聚焦零售信贷和财富管理,整体上偏向金融服务。

跟这两家互联网巨头旗下的企业相比,陆金所背靠金融巨头中国平安,自然有其自身独有的优势。

首先,陆金所产品主要针对小微信贷,合同期限超过30个月,期限较长,借款利率相对较高;而蚂蚁花呗和借呗借款期限为3-12个月,相对较短,借款利率相对较低。

陆金所招股书显示,自2020年9月4号起,陆金所所有的借贷产品的APR都已低于13.7%,9月份单月陆金所新增贷款就高达548亿元。

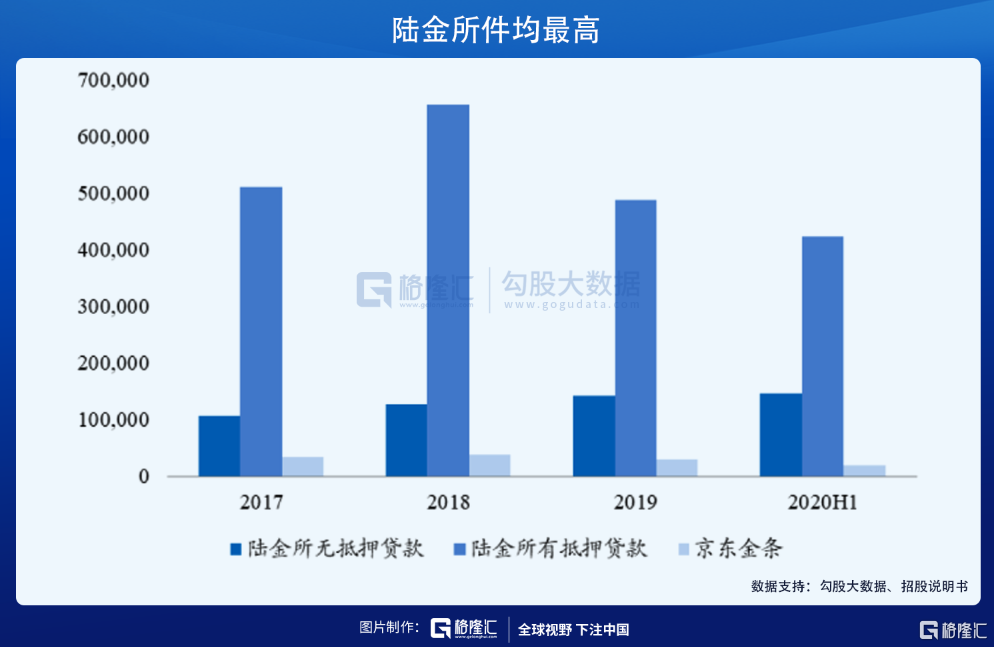

其次是陆金所件均远超其他两家公司——截至2020年上半年,蚂蚁花呗人均借款余额为2000元,京东金条客均借款规模为1.8万元,而陆金所无抵押贷款为10-15万元,抵押贷款件均为40-65万元,远超同业均值。

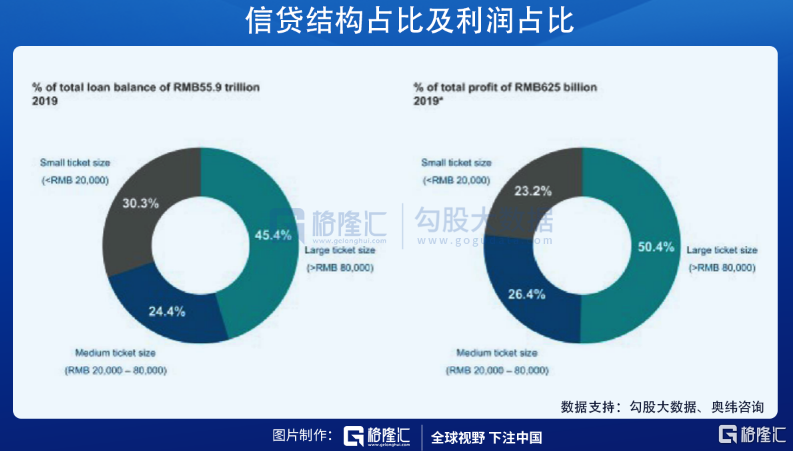

而根据奥纬咨询数据,2019年全市场小件均、中件均、大件均产品规模占比分别为24.4%、30.3%和45.4%,而三类产品分别占据了市场23.2%、26.4%和50.4%的利润,大件均占据全市场45.4%的规模贡献了50%的利润,利润率最高。

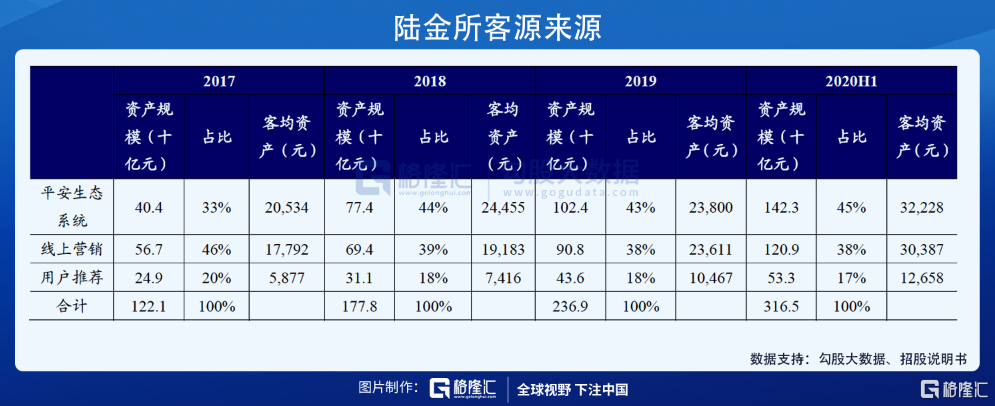

与蚂蚁集团依靠支付宝APP高流量获客不同,陆金所的获客方式包括平安生态、线上营销和用户推荐。

截至2020年上半年,陆金所控股的累计借款人数为1340万人,财富管理平台注册用户数达4470万人,活跃投资客户数达1280万人,平安生态系统为陆金所主要获客途径、占比为45%,而平安系统客户客均资产最高,达到3.2万元。

而且陆金所的高净值客户占比较高,2017年到今年上半年,从客户理财规模结构上来看,总体往高净值趋势发展。截至2020年上半年,平台超过75%资产由理财产品规模在30万元以上客户贡献。陆金所消费信贷客户以小微商户为主,2020 年年中5194 亿信贷余额中来自于小微商户的余额达到3583 亿元,占比69%,半年新增无抵押的零售信贷中59%自于小微商户,有抵押零售信贷的借款者几乎都是小微商户。

蚂蚁集团和京东数科靠平台优质的流量取胜,但是陆金所对客户的金融数据掌控更全面、对金融服务业务的理解更加深刻,自然在客户上实现的价值也就更高。

除了人有我有的金融科技能力,金融风险业务定价能力、高价值客户资源,成了陆金所在金融科技赛道上的主打的两个差异化优势。

4

长期价值:保守计有59%上涨空间

陆金所作为一家金融科技平台,商业模式是靠信贷和理财收入手续费,应该用什么样的估值方法呢?

到底是适用于像银行、保险这样传统的金融企业,通常采用的PB、PEV等指标呢?还是像阿里巴巴、腾讯这样的互联网企业,通常采用的PE、EV/EBITDA等指标呢?

如果是前者,给到陆金所同银行保险一样的估值体系,那就默许了陆金所是一家金融公司;但是通过前面的商业模式分析,陆金所其实是一家科技平台类企业,跟阿里巴巴做电商平台、腾讯做社交和游戏平台底层的逻辑是一样的。

对陆金所两个不同的业务,我们采用不同的估值对标方法,然后进行加总得出总市值。

先来看陆金所的零售信贷业务,从营收占比情况,零售信贷便利服务费无疑为陆金所的营收主力,2017年至2020年上半年,其占总营收的比重分别为55%、73%、82%、81%。

预测2020年全年该业务占比保持在81%,其贡献的利润在121.5亿元,按照可比公司估值及体量参考,给与陆金所零售信贷业务30倍估值,则对应该业务2020年估值约3645亿元。

再来看陆金所财富管理业务,其通过代销各类理财产品,为大众提供金融资产投资与咨询服务,收取一定比例的交易手续费和服务费。

该业务2017年至2020年上半年,其占总营收的比重分别为6.78%、6.53%、5.44%、2.72%。预计该业务2020年占比3%,其贡献利润在4.5亿元。根据可比公司估值,给与该业务20倍估值,则对应2020年其估值约为90亿元。

而陆金所其他约15%的“其他收入”项里因为还有未剥离的P2P业务,这一块按照预期2022年会全部剥离掉,目前对其估值比较难,我们采取保守的股价法,将这一块的市值算成0。

综上可以得出2020年陆金所的预期市值为3735亿元,距离上市定价的市值2344亿元还有59%的上涨空间,具备长期投资价值。

More Content