10月26日晚,順豐控股披露的202Q3財報顯示,公司今年以來業績表現良好。

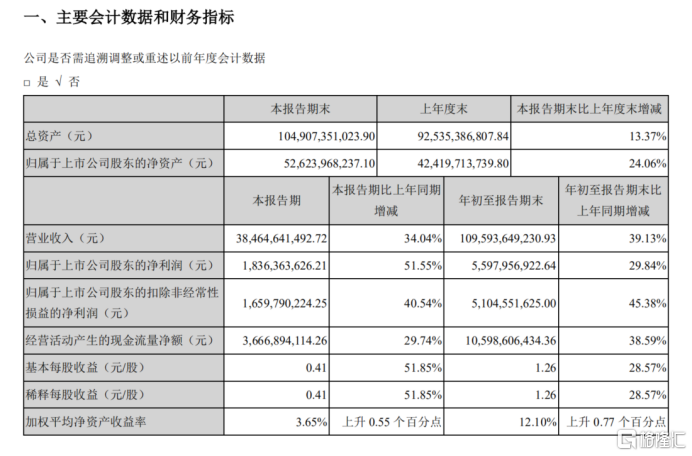

過去的三個季度,公司實現營收累積1095.94億元,同比增長39.13%,與2019年全年營收水平僅相差不到1000萬元;扣非淨利51.05億元,同比增長45.38%,遠超2019全年42億元的水平。

現金流方面,前三季度公司期末現金及現金等價物餘額130.91億元,較上年同期增長20.83%。其中,經營活動現金流量淨額105.99億元,同比增長38.69%。

但亮眼的業績,並沒有對公司股價產生明顯的拉昇作用。

10月27日,順豐控股低開1.48%,跌幅擴大至4%附近後觸底收窄,截至早盤結束,跌幅錄得約1%。

今日空多分歧主要體現在順豐控股的業績、馮柳旗下的高毅鄰山1號基金減倉行為之間的矛盾——翻看2020Q3財報的“前十大流通股東榜”,高毅鄰山1號基金已不見蹤影。

馮柳的投資邏輯?

據悉,馮柳在2019年12月31日投資了2700萬股順豐控股,佔總股本的0.6%,按當時的綜合成本35元計算,馮柳此次動作可謂重倉。

馮柳重倉順豐的原因,主要有幾個方面:

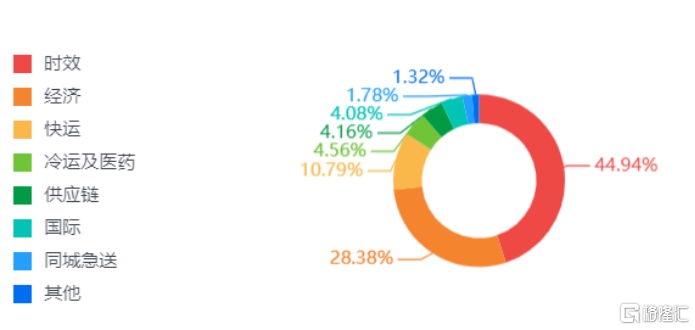

一、順豐對於高端快遞市場(時效快遞)的把控,以及不斷探索下沉市場空間,帶來經濟快遞業務的快速增長。

在時效快遞領域,順豐的地位幾乎無法撼動。2019年開始,順豐利用時效快遞的護城河向外突破,開始在下沉市場發力。

順豐於2019年5月開始將賽道拓寬至經濟快遞業務,針對特定市場(電商)及客户推出特惠專配等服務,標誌着順豐第三次佈局電商件市場,讓順豐基本擁有了完整的電商件產品分層體系。

公司的向下探索取得了成功。根據當年財報,順豐的經濟快遞實現32%的營收增長,帶動了全公司的業績。

順豐的股價上升空間較大。

有業內人士分析過馮柳的投資邏輯,其中包括“喜歡長期下跌以後的股票,選擇彈性大賠率高向下空間小的股票”。

換句話説,就是避免在高估值高位追求高確定性開倉,利用賠率彌補確定性的不足。

在無法做出準確判斷的時候,先開倉買很多股票,且倉位較小;當觀察到市場發生變化、確定性展現的時候,再通過加倉做到集中。

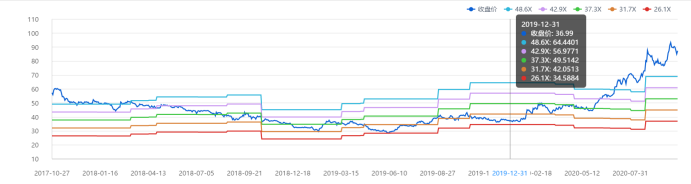

從股指走勢上看,2019年末,順豐控股的估值約在26.1~31.7倍之間。也正是在2019年末,馮柳開始重倉順豐控股。

於歷史高位的出逃

“大幅度的單邊走勢後,其背後的主要邏輯一般都會呈現出來。它必須是簡單直白的呈現,不是我去挖掘和研究後的理解。”馮柳本人曾經這樣説過。

經過三個季度的上漲,目前順豐的股價已經上漲超過135%,PE也來到了55~56倍的區間。其中最顯著的原因位於,在疫情期間,全球股市由於流動性增強而不斷推高的背景下,順豐控股的股價觸及歷史高位。

時間來到2020年7~10月份,全球疫情仍然肆虐,重要經濟體仍然受到影響,即使是疫情恢復得最快的中國市場,也難以獨善其身。

此前領漲的醫藥、科技、消費品板塊開始增長放緩,抱團資金逐漸瓦解,尋找新的炒作機會。其中A股股指也開始進入了調整階段,由於整體市場開始出現縮量的情況,促使市場改變對各大基金經理調倉的預期。

今年剩下的Q4期間,順豐“快慢分離”、通過經濟快遞業務探索下沉市場的戰略基調,預計不會發生本根性改變。

在疫情期間,中國消費者使用網購平台的習慣,料將在“後疫情”時期得到延續;另一方面,隨着“雙十一”網購旺季的臨近,電商產業鏈上下游企業的股價上漲也在預期之內。

各大物流企業均對“雙十一”期間的業務進行了樂觀的展望,當然包括順豐。

今年“雙十一”期間,順豐預計整體快件消化能力將達平日的2倍,在航空網和高鐵網方面增加了新的運營模式,此外還批量投入使用公司自主研發的可穿戴智能設備。

根據歷史旺季產能投入判斷,順豐在Q3可能進行了前置產能投入——財報中可見,公司Q3購建固定資產、無形資產和其他長期資產支付的現金增加61%至73.95億元,而自由現金流量減少了27.51%。

也許正如此前資本抱團炒作的幾大板塊那樣,被吹高的東西,要摔下來也只是時間問題,只是我們還看不到這樣的未來。

而馮柳退出重倉順豐控股的時間節點,也因此顯得耐人尋味。

More Content