作者 | 牧歌

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

根據BrandZ最新的中國企業品牌價值排行榜,貴州茅台位列第三,僅次於阿里和騰訊,將華為和工行等各行各業的巨頭都甩到了身後。

雖然茅台已經脱掉了“國酒”的黃馬褂,但是不瞭解白酒歷史的人很多都本能的認為,茅台能有今天這樣的成就是命好。殊不知,白酒江湖歷史的變遷中,各家酒企的排名也是起伏不定。

茅台並不是生來就是王者,以前瀘州老窖、山西汾酒和五糧液都做過老大,茅台實際上是第四任繼承人。

而就歷史淵源上的談資論輩,茅台雖然有過光輝歷史,但在中國一眾名酒當中,也算不上真正的“貴族”。

拿清香鼻祖汾酒來説——《北齊書》有記載:“吾飲汾清兩杯,勸汝於鄴酌兩杯。”早在南北朝的北齊(公元550-577年),汾酒就以名酒為世人所喜愛。到了唐朝,有了“借問酒家何處有,牧童遙指杏花村”的詩句,汾酒更是聲名遠播。

五糧液、古井貢和瀘州老窖同樣也是有上千年的歷史,而茅台鎮開始產酒大約始於500年前,文化底藴薄了許多。

而各大酒企真正有集團化的概念,是從建國之後。所以分析建國之後白酒行業發展的變遷,以及各大酒企浮沉的背後原因,才能真正理解茅台為什麼能有今天的成就。

01

白酒江湖的“老大們”

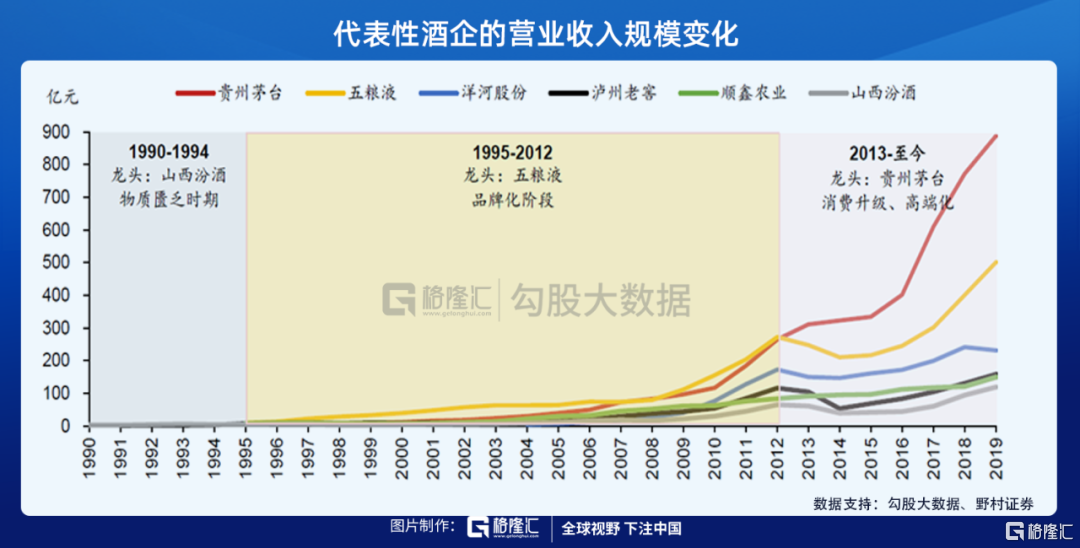

建國以來,白酒行業受政策週期和經濟週期的雙重影響,形成了自己獨有的週期性。從改革開放前的計劃經濟,到之後的市場經濟,白酒企業的龍頭三次易主。

在每次易主的時間點,恰恰也是白酒行業發展的關鍵點或者轉折點,從瀘州老窖到山西汾酒,從山西汾酒到五糧液,從五糧液到貴州茅台,每一次的交接背後都有哪些核心因素驅使呢?

1、瀘州老窖(1978年之前)

改革開放前的計劃經濟期間,由於我國處於物質匱乏階段,大眾對白酒的真實需求嚴重抑制,所以白酒沒有品牌區別。

那時,白酒行業實施計劃調撥制度,老窖由於其濃香工藝較為成熟,在國家的支持下,最早實現了規模化釀酒,產酒量遠遠領先其他酒企。瀘州老窖是我國第一家實現百萬級營收的酒企。

而在改革開放後,我國逐漸解決了温飽問題,白酒消費逐漸由量向質轉變,“白酒品牌化”的意識在消費者心中萌生。

2、山西汾酒(1978-1993)

改革開放初期,汾酒率先對企業進行了市場化改革,使得汾酒的生產效率大幅提升,抓住了反超瀘州老窖的機遇。

除了汾酒改革外的因素,其產品特點也起到至關重要的作用。在白酒的三個主要香型裏,以汾酒為代表的清香型,有着生產週期最短、成本最低和出酒率最高的優點,汾酒在產能擴展上具有先天優勢。

在汾酒決定大力挖潛改造後的第二年,產量便提升了約3200 噸,恰好迎合了我國白酒消費量快速提升時點的需求。

而有着6000年悠久歷史的汾酒,憑藉其品牌影響力蟬聯五屆全國品酒會金獎,成就了“汾老大”的美名。

1994年,汾酒在上交所掛牌上市,成為白酒上市第一股。上市同年,汾酒產能突破2.6 萬噸,全國第一;年出口量達到2000 多噸,出口創匯全行業第一;利税3.73 億元。

3、五糧液(1994-2003)

五糧液從1994年開始從山西汾酒手中接過大旗,做了十年的老大,主要做了兩個核心的事情——提價和貼牌。

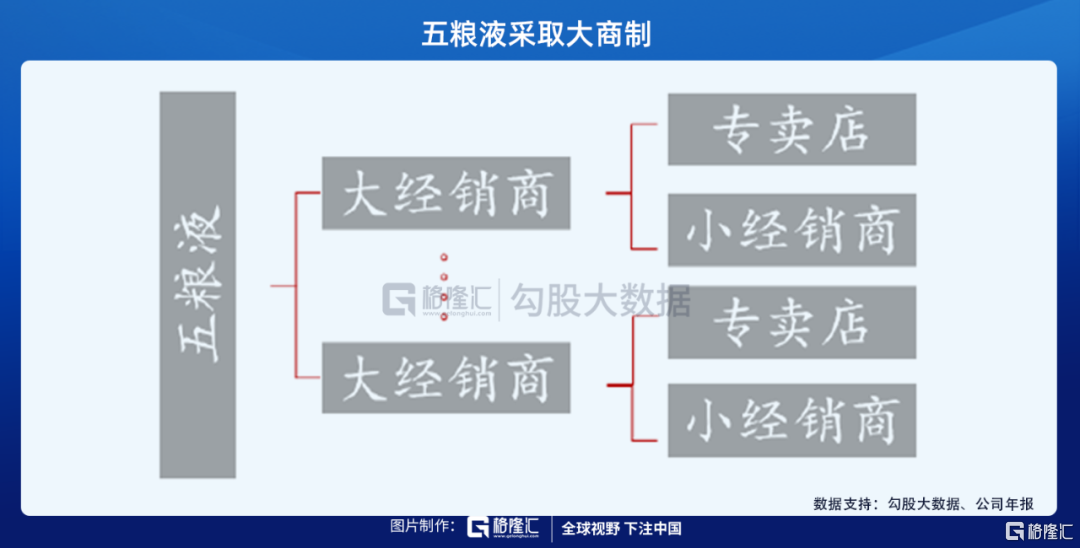

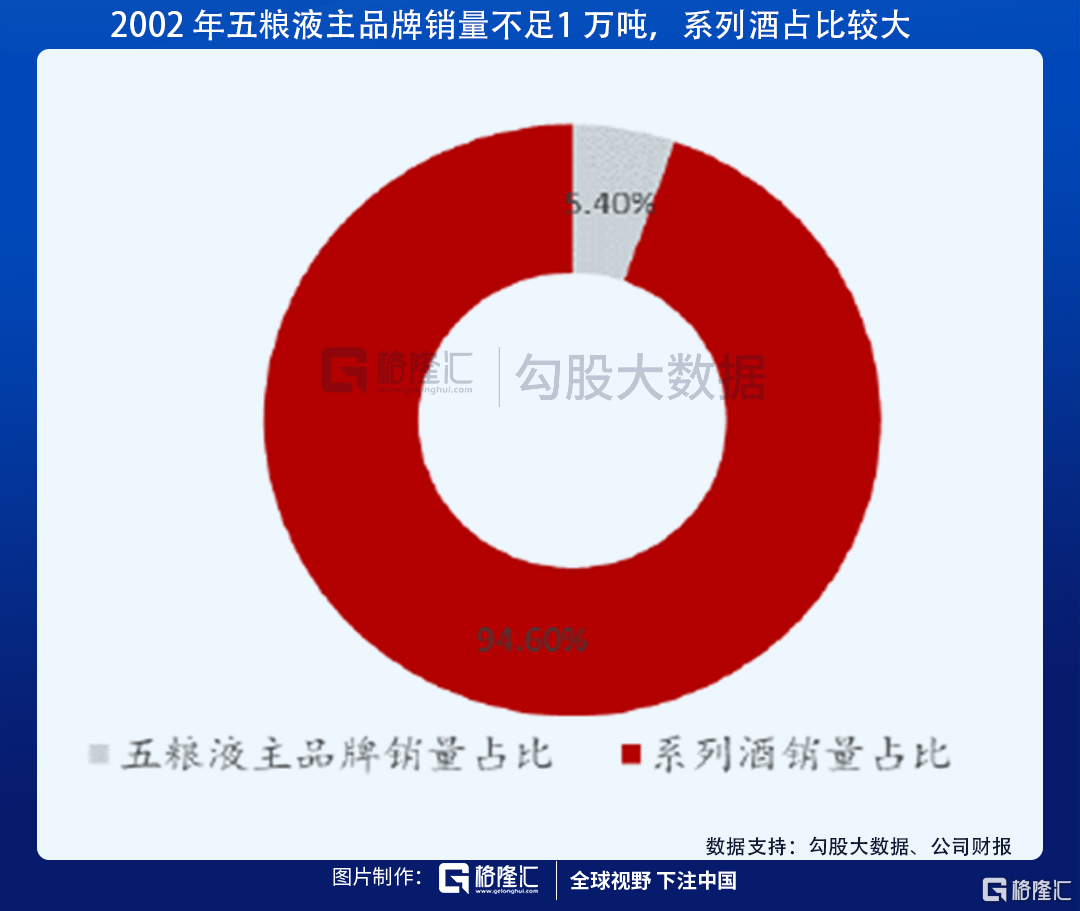

90年代後,隨着消費者開始追求品牌差異,五糧液是第一個把握住價格對品牌具有決定性作用的企業,率先提價,奠定了基礎。另一方面,五糧液通過大量的貼牌產品快速佔領市場(也會五糧液後來的發展埋下隱患);並且,在當時白酒處於糖酒公司統購統銷的背景下,五糧液自己拓展經銷商渠道進行擴張,效果顯著。

而汾酒因受政策影響,未能實現價格自主定價,堅持走平價路線,錯失了提價良機,自此在白酒品牌價值崛起中落伍。

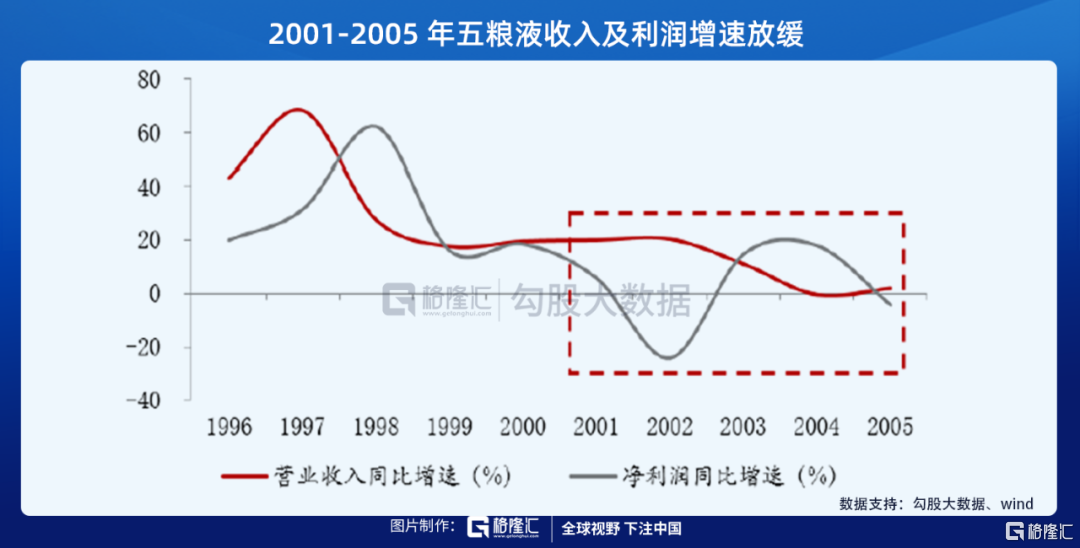

但是五糧液前期通過OEM 模式實現迅速發展,在2001年消費税從量加徵政策面前,大量低價位貼牌酒生存壓力劇增使得公司收入及利潤增速放緩、營業税金及銷售費用增長。

並且,五糧液對未來白酒行業發展趨勢誤判造成多元化發展進一步深化。由於五糧液管理層認為未來白酒市場規模將不再增長,為突破成長瓶頸,公司進行橫向多元化發展以實現增長,因此該階段五糧液集團形成酒類業務為主,印刷、物流運輸、藥業、生物工程、電子等業務為輔格局。

這些都成為了後期五糧液發展沉重的包袱。

4、貴州茅台(2014-至今)

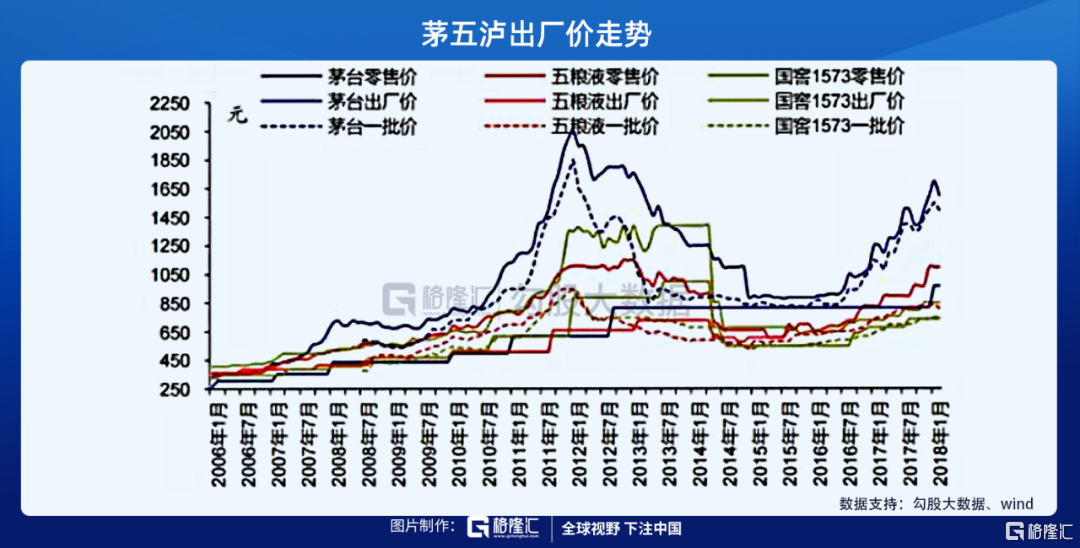

茅台超過五糧液是一個漫長的過程——2005年,茅台一批價、利潤和市值首次超越五糧液;2007年牛市期間,兩者市值比一度反覆,到了2007年底茅台市值再次領先。並且,2007年茅台的終端價格也超過五糧液,茅台“最高端白酒”的品牌價值奠定基礎。

而一直到2013年營收超過五糧液,正式開啟了屬於自己的時代。

茅台之前作為小弟,一直修煉內功,並且等着五糧液等大哥們自己犯錯。

2000以後,茅台的管理層精準地看到白酒品牌升級趨勢到來,堅持圍繞高端定位。由於紅色文化的歷史背景,茅台以“國酒”為宣稱口徑,保持較強的號召力。並且,茅台一直將自己的“稀缺性”植入消費者心中,佔據最高端品牌價值分位。

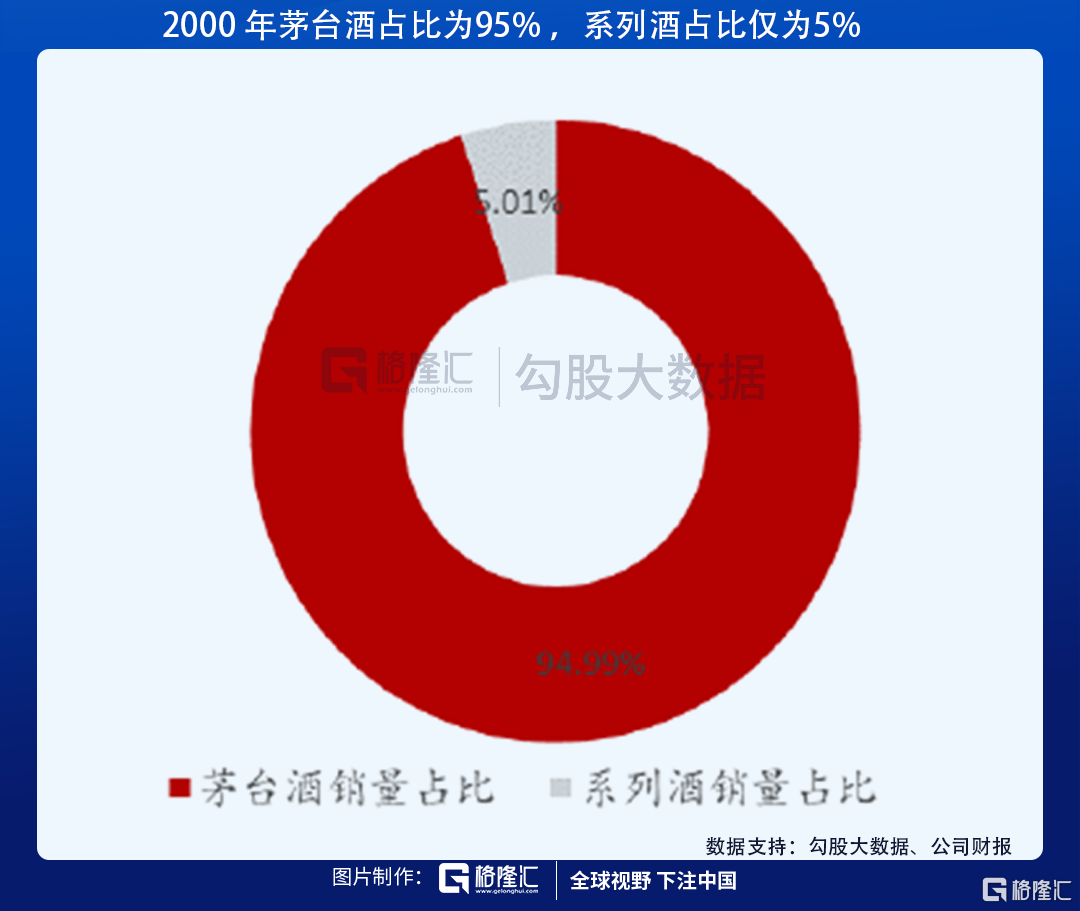

並且由於茅台酒本身的醬香工藝,雖然耗糧最大、出酒率最高,但是良久率也最高。產品的天然屬性決定了茅台主打“飛天系列”大單品,而像賴茅、王子和迎賓等系列酒只佔茅台營收很小的一部分。

2012年三公禁令疊加“塑化劑事件”導致白酒行業進入低估期,茅台一直採取穩健策略,而五糧液等酒企卻逆勢提價,導致出廠價和終端價倒掛,後面又不得不再降價。

白酒品牌價格倒掛會嚴重打擊經銷商信心和品牌在消費者心中的地位,進而量價雙跌。正是這一段行業深度調整期,茅台作為唯一一家保持順價的企業,自此鞏固了自己絕對的白酒龍頭地位。

02

產品和品牌成就了茅台

可以看出,山西汾酒對瀘州老窖的超越、五糧液對山西汾酒的超越,主要是在白酒行業放量崛起期間,產量和品牌對酒企的重要性均衡。

而茅台對五糧液的超越,是白酒行業進入消費結構升級時代,品牌開始成為白酒最核心競爭力的結果。

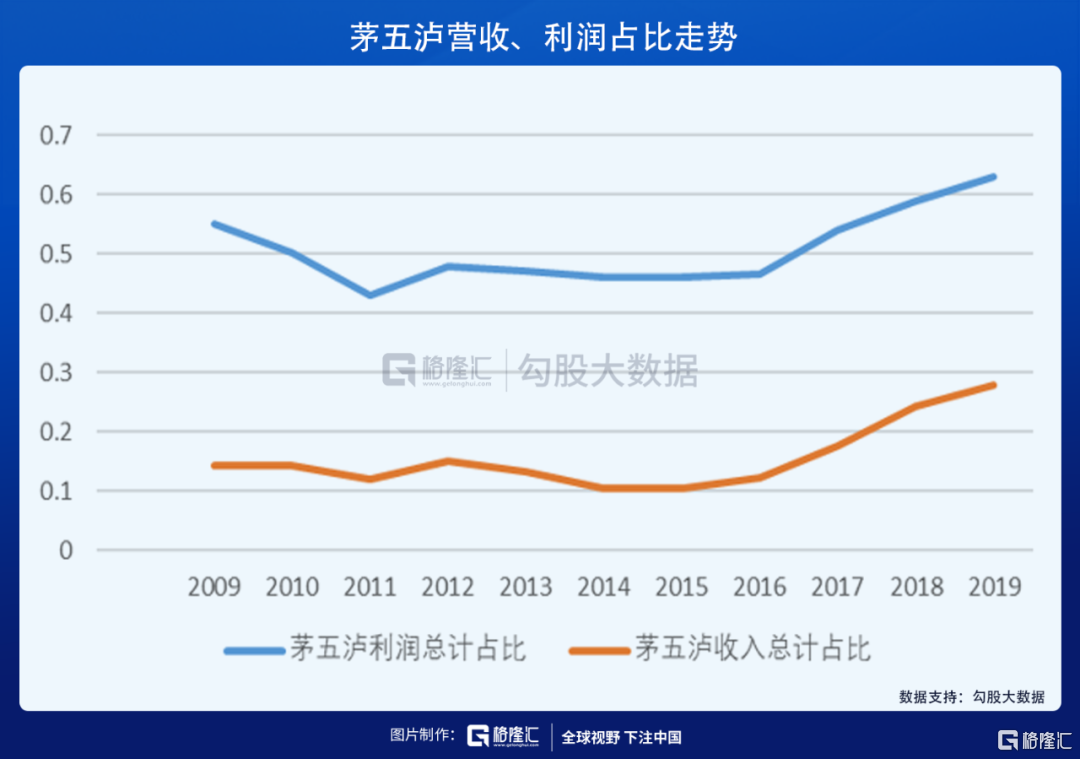

從2017年開始,我國白酒產量開始逐步下降,但是以茅台、五糧液和瀘州老窖為代表的高端酒企,在行業中的利潤佔比逐漸提升。

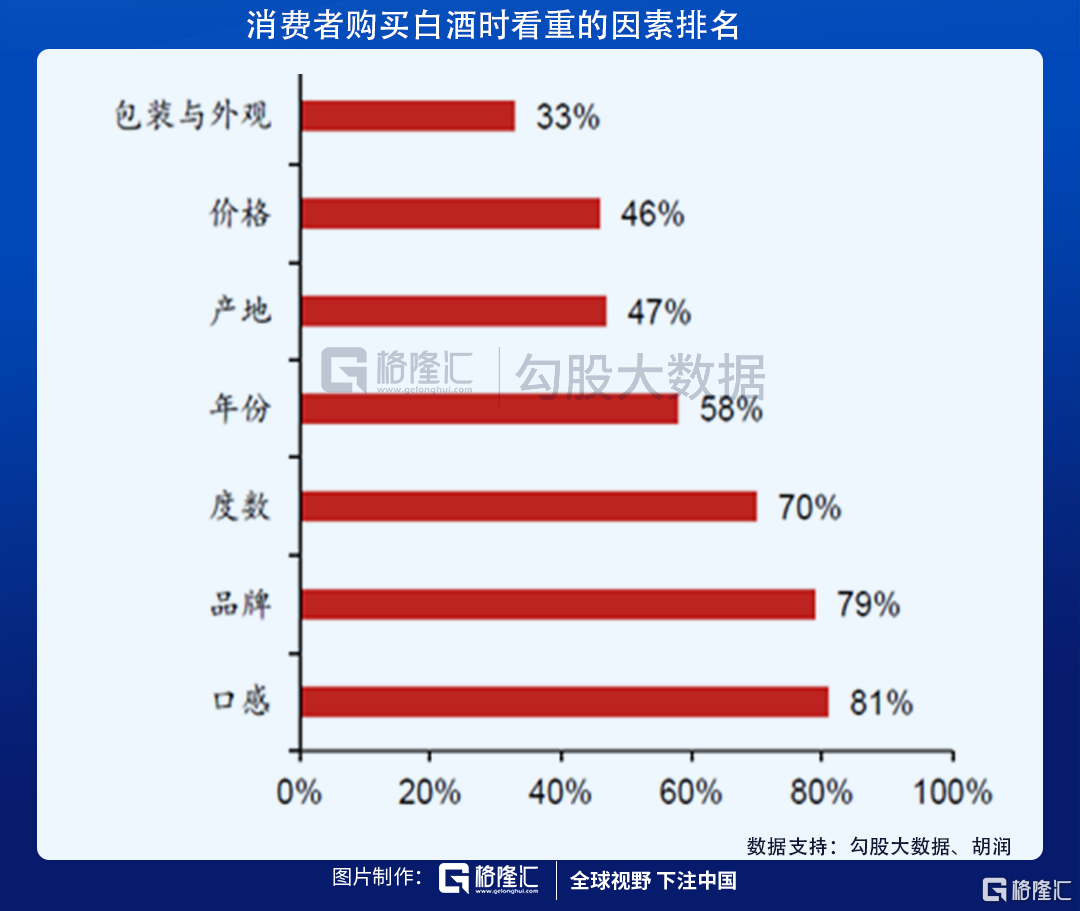

根據胡潤百富《2019中國酒類消費行為白皮書》調查結果,消費者購買白酒時看重的因素中,口感和品牌排在前兩位。

可口可樂曾經研製出一種他們認為口味更好(經得起盲測)的可樂,可是消費者聽説要出新可樂,羣起反對。巴菲特和芒格通過這個案例認識到可口可樂的護城河,才重倉買入可口可樂。

對於白酒企業一樣,消費者的口感一旦培養起來,很難再改變,這本身就是企業強大的護城河之一。

在如今處於消費升級的時代,白酒的根本屬性是一個精神消費的載體。精神消費載體的一個核心是不以成本加成定價,而是以消費心理定價。

所以,茅台包裝成本加上酒的成本60多塊錢,969的出廠價,毛利率有94%,能賣到3000的市場價格,根本問題是消費心理溢價。

這個行業的本質決定了,要做這個生意,就不能靠打價格戰,必須以精神消費為着力點,講差異化的各種各樣的故事。

而歷史進程中的茅台,在季克良和袁仁國的帶領下,在產品和品牌的戰略上,相比其他酒企,做的是最好的——

國家放開名酒價格管控時,貴州茅台價位100元左右,而五糧液在數十元,在五糧液時任領導帶領下,五糧液通過提價於1994年成為價格最高的名酒,而此時貴州茅台仍在進行市場化改革。貴州茅台之所以能在2008年取得白酒行業定價權,很大程度上歸功於其在此階段採取了正確的戰略:

1)品牌方面:貴州茅台十分注重培養意見領袖、加強文化營銷、進行稀缺性教育,因此在2000 年後茅台品牌力逐步超過五糧液;

2)產品方面:茅台主打飛天茅台高端大單品戰略,同時利用年份酒等非標酒進一步提升品牌價值,產品定位明確;

3)渠道方面:在1998 年袁仁國擔任總經理,開啟市場化改革之前,茅台通過糖酒公司銷售的量佔比達70%,同時對銷售投入較少,但之後的市場化改革使得其營銷能力及渠道力迅速增強,逐步具備與其他酒企抗衡的能力。

“國酒”文化的故事飽滿性、大單品帶來的品牌聚焦、醬香工藝造就的茅台酒產品品質,是成就茅台今天的核心原因。

03

結語

如今,白酒行業特別是以茅五瀘為代表的高端白酒企業,已經是弱週期行業。白酒行業也過了春秋戰國七雄爭霸的階段,茅台一騎絕塵,而次高端白酒企業的競爭依舊如火如荼。

正如瀘州老窖總經理林鋒所言:“跟高手團隊競爭,如果要想超越他們,只有兩種情況:其一,指望他們犯錯,但這些優秀團隊一般很難犯錯;第二,那就是自身必須創新。”

茅台目前的問題有很多——巨大的出廠價差、集團輸血問題、管理層問題等等,但是隻要沒有在產品和品牌上出現太大的問題,現在的行業格局下茅台很難交出龍頭寶座。

格隆匯聲明:特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content