作者:於可心/姚書恆

來源:遠川研究所

小氣泡、熱瑪吉、水光針、皮秒……這些原本看上去稀奇古怪的詞彙,隨着小紅書、大眾點評、新氧等平台上一輪接一輪刷屏的醫美攻略帖子,而逐步為女性消費者所熟悉。而最近火起來的一款新產品,叫做“嗨體”。

在醫美界,常有一種説法:脖子是女人的第二張臉,一條頸紋老十歲。説的就是,頸部的皺紋容易讓人顯老,而沒有皺紋痕跡的“天鵝頸”才是漂亮頸部的最高追求。但直到幾年前,消除頸紋都不是一件容易的事,護膚品抹了沒啥用,用超聲刀不光聽着就疼,而且原理是要刺激膠原再生,時間很長,效果還不一定夠好。

直到2016年,國內一家叫做愛美客的公司,推出了一款名叫“嗨體”的產品,把玻尿酸注射到頸部皮下,填平溝壑,最大的特點就是見效快:通常24小時後就能看到明顯去頸紋效果。

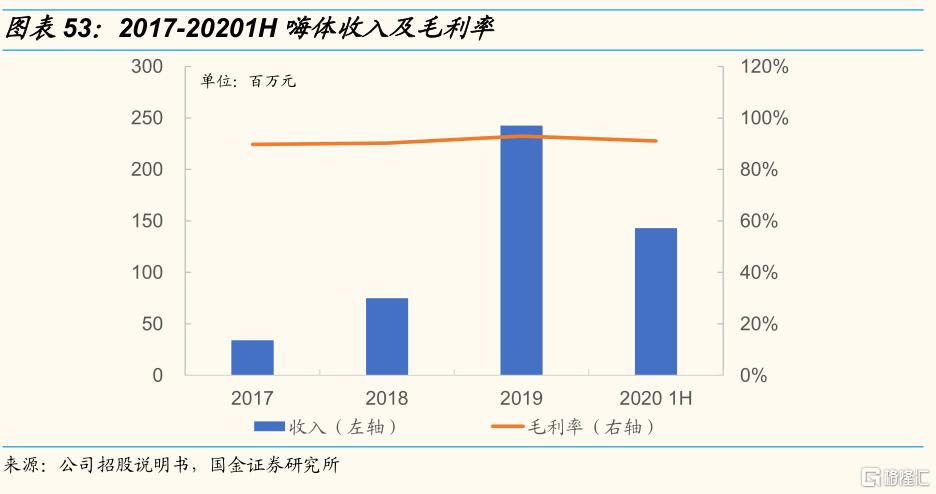

這樣一鍵修復頸部皺紋的神器,一登場就成了爆款。2017-2019年,愛美客年營收從2.2億增長到5.6億,毛利率從86%提高到93%,淨利率高達53%。其中,嗨體佔公司收入的比例也從2017年的15.34%上升至2019年的43.50%。

在近期登陸創業板後,上市當天股價上漲187.6%,公司市值超過400億元;此後一發不可收拾,截至今天已經突破550億元。

這篇文章將解決3個問題:

1、醫美產業鏈上有什麼環節是金礦,又有什麼環節是陷阱?

2、為什麼一支除皺針,就可以做到比肩茅台的淨利率,撐起500億市值的公司?

3、愛美客的嗨體能風光多久?

01

黃金賽道:醫美的金礦與陷阱

顏值時代,醫美產業自然走上了風口。但不是所有做醫美的公司,都能成為風口上的豬。

在資本市場上,近期有三家以醫美為主營業務的公司先後上市,分別是做平台的新氧,做原材料和產品的華熙生物,以及專注做產品的愛美客。它們在財務和資本市場上的表現大相徑庭:華熙生物、愛美客的利潤、股價節節高漲,而新氧在今年重新陷入虧損,市值相比上市的時候也已經跌去一半。

這説明,在產業鏈上的不同環節,利潤分佈是不一樣的。

以愛美客的嗨體為例,它之所以能推動公司業績快速增長,是因為它是國內首款也是目前唯一一款臨牀用於頸紋修復的複合注射材料。通過注射的方式,嗨體可以直接作用於頸部真皮層,刺激膠原蛋白合成,讓皺紋自行填平,達到除頸紋的效果。

由於填補了市場空缺,嗨體一經推出就大獲成功,2019年愛美客的嗨體銷售收入達到2.13億元,佔到公司主營業務收入的43.5%。這樣一支頸部除皺針,消費者打一次要花2000-2500元,且多數客户會選擇注射3次,總共要花費6000-7500元不等。

那它的出廠價是多少呢?2019年嗨體的平均售價為352.61元,而毛利率為92.99%,計算可知嗨體的成本僅為24.72元。

超低成本的嗨體,到了消費者手上就成了幾千塊錢一針。在這中間的鉅額提價過程中,錢都進了誰的口袋?

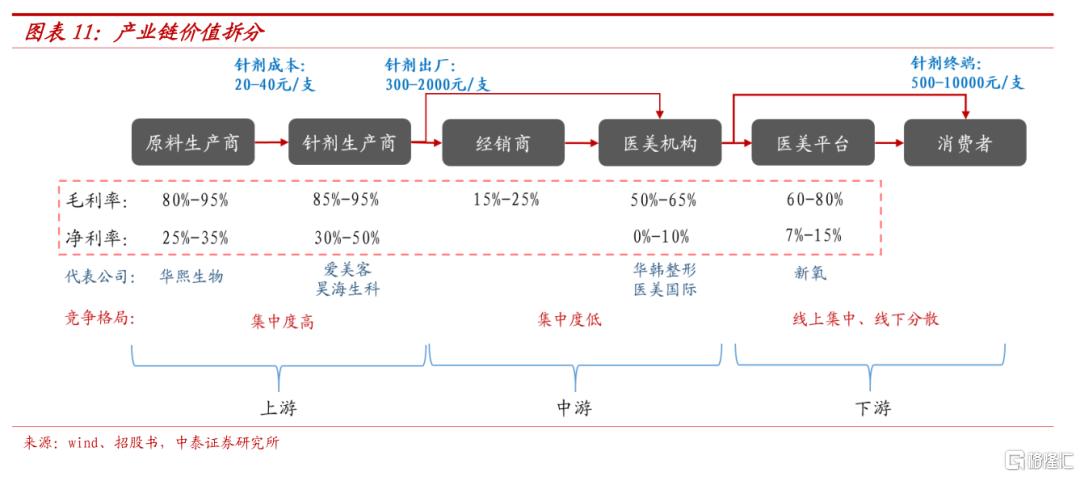

縱觀醫美行業的產業鏈,可以分為三個環節:上游為原料生產商和醫美試劑、設備的生產商,中游為醫療美容機構,包括公立醫院的整形外科、皮膚科和非公立醫療美容機構,下游為醫美平台和終端消費者。

華熙生物、愛美客分別為原料、針劑生產商,均處於醫美產業鏈的上游,而新氧處於行業下游。

從盈利能力來看,上游企業的毛利率能達到80-95%,淨利率也能達到30%。相比之下,下游機構的毛利率一般在60-70%,淨利率也低於15%,新氧進入2020年後更是一直在虧損。

總體來説,醫美行業上游賺錢、下游利潤薄甚至虧損,“遍地黃金”並不適用於行業內的所有玩家。

而上游之所以能賺錢,一方面是因為行業存在技術和迭代門檻,一方面是市場集中度高。

生物醫用材料技術難度大、研發週期長、工藝路線複雜,對研發人員的技術和經驗也有很高要求,尤其是軟組織修復材料。同時,上游製造商需要不斷推出新產品來滿足甚至創造市場需求,這就要求企業不斷進行技術迭代。高技術要求、高研發投入成為生物醫用材料行業的高進入壁壘。

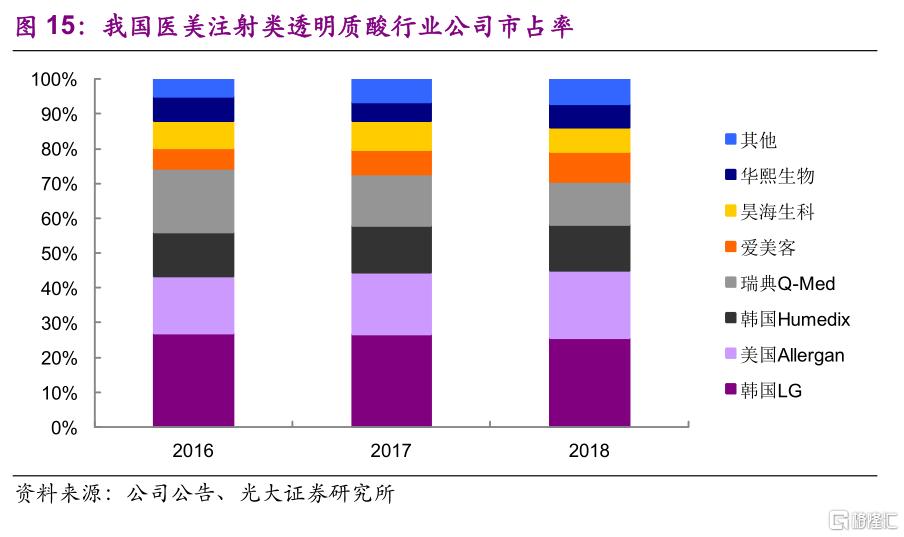

高行業門檻下,上游市場參與者較少、集中度較高,盈利能力也較強。2018年,國內醫療美容透明質酸產品市場前四大企業佔據了70.30%的市場份額。

相比之下,參與者眾多、營銷費用高企的下游,就十分坑爹了。

國內的醫療美容服務主體主要有公立醫院的整形外科、皮膚科和非公立醫療美容機構,其中非公立醫療美容機構又分為大型連鎖醫院、中型醫院和小型診所,數量眾多,且非常分散。

而承擔宣傳、獲客功能的互聯網醫美平台,比如成功上市的新氧,不但要為美容機構導流,還要把自己平台也營銷推廣出去,同時面臨兩端的營銷壓力。所以,一邊收廣告費,另一邊也在燒廣告費。更要命的是,美團、阿里等電商巨頭也在做醫美業務,鋪天蓋地打廣告,養活了分眾、芒果,自己只有微薄的利潤。

因此,想在醫美賽道上賺錢,首先要選對位置:進入上游。

02

佔山為王:誰拿牌照誰做龍頭

選對了位置,也不意味着可以一勞永逸:金礦就在面前,但佔山才能為王。

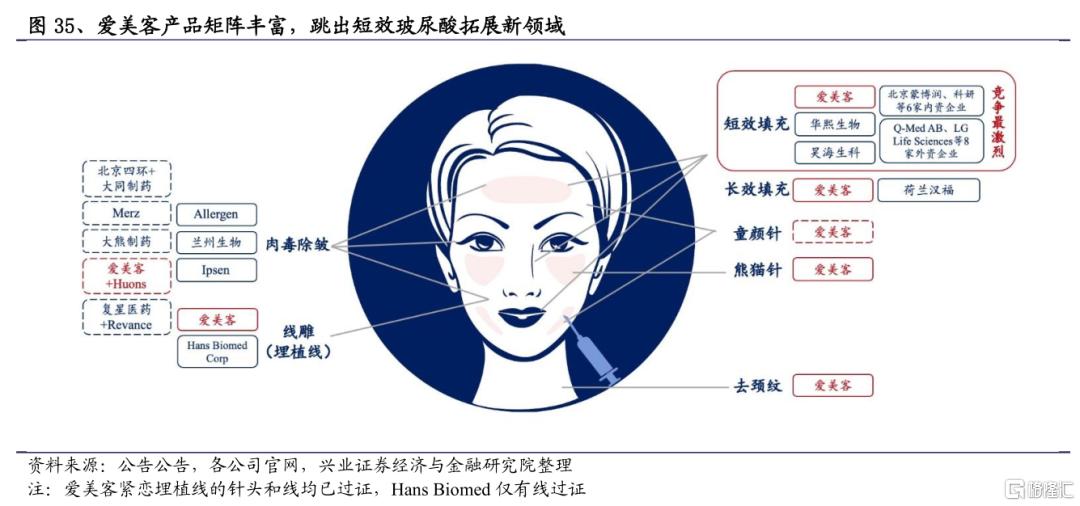

愛美客就是一個快速註冊新產品的好手——

2009年,愛美客推出“逸美”,這是國內首款透明質酸類填充產品,用來填充下巴、嘴脣、額頭、法令紋;

2012年,寶尼達上市,這是國內首款含PVA微球、具有長效作用的注射材料,可以用來隆鼻;

2015年,國內首款無痛型透明質酸類注射填充產品愛芙萊、愛美飛上市,可以用來豐脣、豐面頰、填淚溝;

2016年,嗨體NMPA獲批,並於2017年上市,這是國內首款用於填充頸紋的注射用透明質酸鈉複合溶液,同年公司還推出了逸美的升級版“逸美一加一”;

2019年,推出國內首款面部埋植線產品“緊戀”,埋植線可以被人體完全吸收,主要用來改善鼻脣溝皺紋。

產品矩陣不僅豐富,而且都是細分領域先驅產品,總能搶先拿到牌照,在行業內具有明顯的先發優勢。對於醫美行業上游玩家來説,拿到牌照就猶如拿到了打開寶庫大門的鑰匙。

首先,醫美的需求爆發很快,但供應的增加速度很慢。中國的醫美市場蓬勃發展,15-19年市場複合增速達到22.5%,其中愛美客所在的非外科醫美行業更是活力旺盛,15-19年的複合年均增長率達到24.6%。同時,醫美行業的消費者需求易由自身需求、營銷引導觸發,一款戳中消費者痛點的新產品加以一定宣傳,就可以迅速佔領市場。

與需求的快速增長相比,生物醫用材料相關產品的研發需要經過實驗室研究、動物實驗、註冊檢驗、臨牀試驗和註冊申報等環節才能實現規模化生產,時間跨度長、難度大、環節多,且不確定強。以嗨體為例,從研發、註冊審核到市場教育,推出週期長達9年。

研發和審批的複雜意味着,先拿着牌照就將有相當長的一段時間如入無人之境,享受高速增長的紅利期。

其次,監管趨嚴,供給側改革利好正規廠商。醫美市場的增長紅利也催生了非法產品和非法機構,市場上合規的醫美機構僅2萬家,非法執業的美容室超過10萬家,且市場上三分之二的醫美產品沒有正規註冊。

在這樣的混亂之下,醫美事故頻發,監管部門也開始嚴厲打擊非法行為。2019年醫美相關政策中,87%為行業監管與規範化文件,充分體現出了整改、嚴打的政策大方向。

監管變嚴,相當於幫忙搞了一場供給側改革,正規份額將替代非正規份額,有牌照的合規機構將迎來市場規模的進一步擴大。

嗨體的成功完美體現了迅速拿到牌照的重要性。作為國內唯一獲批的頸紋修復產品,嗨體在2017年上市後迅速打開銷售局面,18、19年銷量連續翻番,從2017年的11.97萬支上升到2019年的68.8萬支,銷售收入也從0.34億元上升到2.43億元,漲幅超過600%。

同時,嗨體的利潤水平持續上升。2017-2019年,嗨體的平均單價從285.01元上升到352.61元,毛利率也相應地從89.78%上升到92.99%。

問題是,這種快速識別市場需求、迅速註冊所帶來的優勢,能持續多久?

03

競爭加劇:3年之後又3年?

想在醫美產品端保持持續競爭力,至少要看三樣。

其一,產品線豐富度。愛美客不斷研發、推出新產品,來保證公司的長期可持續性發展。2020年6月,愛美客推出新產品“嗨體熊貓針”,成為市場上首款專門針對淚溝、黑眼圈的注射型產品,戳中了無數熬夜黨的心。曾經熬最晚的夜、用最貴的眼霜的少女們,迅速拋棄用多久都好像沒什麼作用的眼霜,投入熊貓針的懷抱。

此外,愛美客的儲備項目童顏針也已進入註冊申報階段,有望再次成為國內首款同類產品。這支用於修復面部組織結構、改善膚質的童顏針,持久性比普通玻尿酸產品更強,且可以維持2年左右,極有潛力成為公司的下一個高速增長產品。

其二,銷售策略。愛美客以直銷為主、經銷為輔,2019年直銷收入佔比達64%,經銷收入佔36%,佔比持續上升。公司早期貫徹直銷為主的策略,有利於加強與下游機構的合作和醫師培訓,增強公司對市場的控制力、提升業內認知度,且有利於及時獲取市場信息、把握市場需求。

但近年來,愛美客為了迅速鋪開市場,不斷提高經銷佔比,從而覆蓋公司銷售團隊無法直接覆蓋的醫療機構。此外,在下游醫美機構整治加速的背景下,經銷商可作為緩衝器,降低短期內終端整治對上游的衝擊。

雙管齊下之下,公司的客户數量和單位收入同增。2019年,公司直銷客户平均收入25萬元,同比增長20%;單位經銷客户收入257萬元,同比增長151%。

同時,愛美客善用捆綁銷售策略,根據產品的不同搭配打造出不同的銷售方案。藉助產品矩陣優勢,公司推出多種聯合療程,單品價格雖有所降低,但單品銷量和其他產品銷量均有提升,有利於進一步提升公司在下游機構的份額。

例如在推出“熊貓針”後,公司同步推出“眼周年輕化綜合方案”,解決細紋、淚溝、眼袋等眼周問題,從而實現了已有產品的捆綁銷售,進一步培育用户、為未來增長作準備。

其三,競爭格局。嗨體目前仍是市面上唯一一款專門針對頸紋治療的產品,且尚沒有其他廠商進行類似產品報批,預計未來3-5年市面上都沒有其直接競爭產品,這意味着,愛美客的王牌產品嗨體,在未來的幾年時間仍將獨享市場。

一個爆款消費品出現,驅動一家新公司爆發式增長,是常有的事。然而,行業龍頭跟風推出同款產品,憑藉產能或渠道優勢吃掉新公司,也是常有的事。憑藉嗨體迅速做大規模、處於牌照紅利期的愛美客,也在加快渠道擴張、大力研發新產品,儘快做到“大而不倒”。

總體來説,行業層面,上游為王;產品層面,早註冊佔盡先機;用户層面,做醫美前不如先買具有先發優勢的醫美股。

More Content