作者:巴九灵

来源:吴晓波频道

据多家媒体报道,9月以来,一大批原本交给印度的纺织订单被转到了中国。

由于印度疫情形势严峻,纺织企业无法正常开工、按期交货。国际客户们为解燃眉之急,把这些订单交给了中国生产。

比如ZARA,它家的桌布本来是在印度生产的,但今年9月转给了浙江金华的一家家纺工厂。根据21世纪经济报道,这笔订单包括几十万条桌布,占这家公司今年以来总产量的60%,带来的营收比去年同期暴涨了5倍。

这背后的趋势值得我们关注。

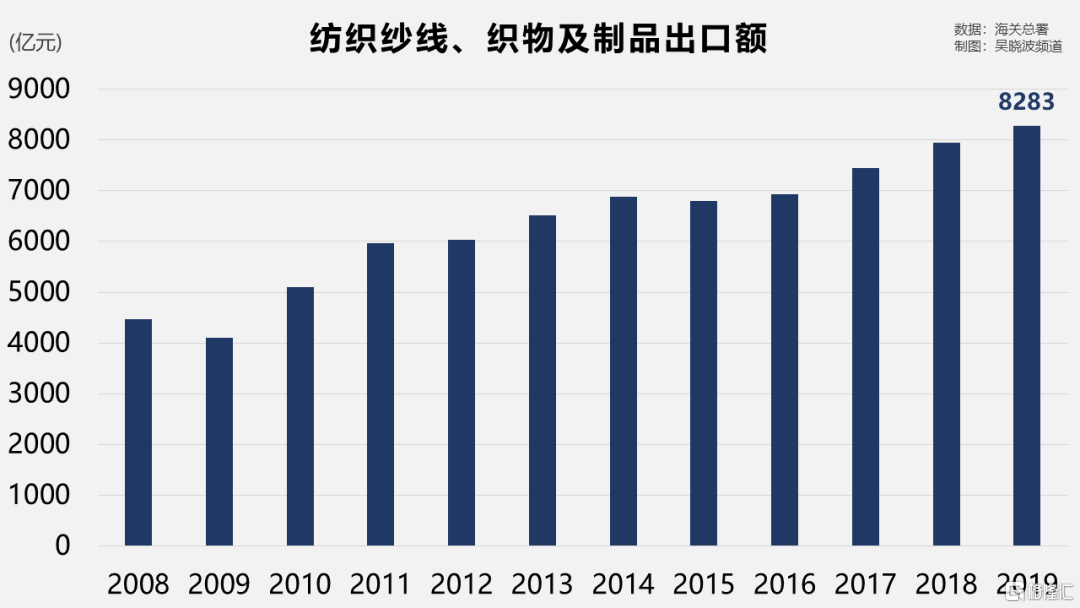

对中国来说,纺织品出口约占出口总额的12%,纺织业规上企业就业人数约占全国规上企业的10%。无论是“稳外贸”还是“稳就业”,纺织业都是重要阵地。

对印度来说,纺织业同样重要。在印度,纺织业是仅次于农业的第二大产业,解决超过3500万的就业(Corporate Catalyst India)。2018年-2019年,印度纺织品出口收入接近375亿美元,占出口总额的11.4%(Televisory Analytics)。

曾经,很多服装、家纺类国际品牌,比如E-LAND、Levi’s、Mark&Spencer、ZARA等等,都在中国代工生产。不过随着中国产业转型升级,人力、材料等成本升高,这些企业相继换成了印度代工。

而今年,疫情导致印度纺织业大面积停产,无法负荷大量的生产需求,于是品牌方的订单又回流到了中国。

印度纺织业因此遭受了极大创伤。印度纺织工业协会早在7月就表示,由于疫情的影响,本财年的整体需求量将大跌25%-50%,四分之一的纺织厂和服装厂将永久关闭。

印度服装制造商协会也曾表示,如果没有政府的援助,该国纺织产业链上可能会有1000万人失业。

印度如此,反观中国,订单暴增,又会给中国纺织业带来多大的利好呢?

有观点认为,中国本身有很完备的供应链,而海外品牌一旦与某家代工厂商达成合作,很难在短时间内随意切换,因此对纺织业的利好将持续2-3年。

但也有观点认为,疫情结束以后,订单应该还会回到印度,短期的回暖并不能给中国纺织业带来更多利益。

值得注意的是,就在中文媒体讲述“疫情导致国际纺织订单从印度流向中国”的故事时,印度媒体却在同步讲述另外一个故事——“中美贸易摩擦导致国际纺织订单从中国流向印度”的故事。

印度评级机构ICRA的一份报告指出,近日,美国对中国的某些纺织品实施了进口限制,这将使得印度纺织品出口商在未来半年内受益。报告的观点被印度媒体广为传播。

所以,究竟会从哪里转向哪里?业内人士对产业转移又有什么看法呢?小巴请教了几位大头来给大家解答。

其实,纺织业完全从中国转移到印度等东南亚国家去,在可操作性上不是很强。因为东南亚地区的确在人力成本上有比较优势,但在别的一些配套上,成本加起来也许会大于中国。

第一,印度这些地方的交付期长,劳动效率没有中国高,同样的订单,至少要比中国晚三个星期交货。这就带来了库存积压问题,增加了成本压力。第二,是印度等国的运输问题。印度的港口常年堆积严重,物流没有中国快,所以在商品运输上,也不比中国方便。

这些年,可能的确有一些服装产业转移去了东南亚,因为服装厂的劳动力需求大。但我们做袜子的厂家,自动化程度高,不需要考虑太多人力成本的问题。如果是像这样的产业,就没有转移到东南亚的必要。

而且近几年在东南亚地区,比方说在越南,人力成本也在上涨,这是一个趋势。所以他们的劳动力成本比较优势,也不是持久的。

其实这次印度的事情,在我们业内并没有引起多大的风波,感觉是蛮正常的一件事情。

我认为,印度的纺织业订单大量转移到中国的现象,预计将维持两到三年时间。因为受制于印度的疫情和供应链管理的惯性,海外企业很难在生产者之间随时切换。

但从长久来看,实现纺织行业的高科技革新才是未来发展之道。

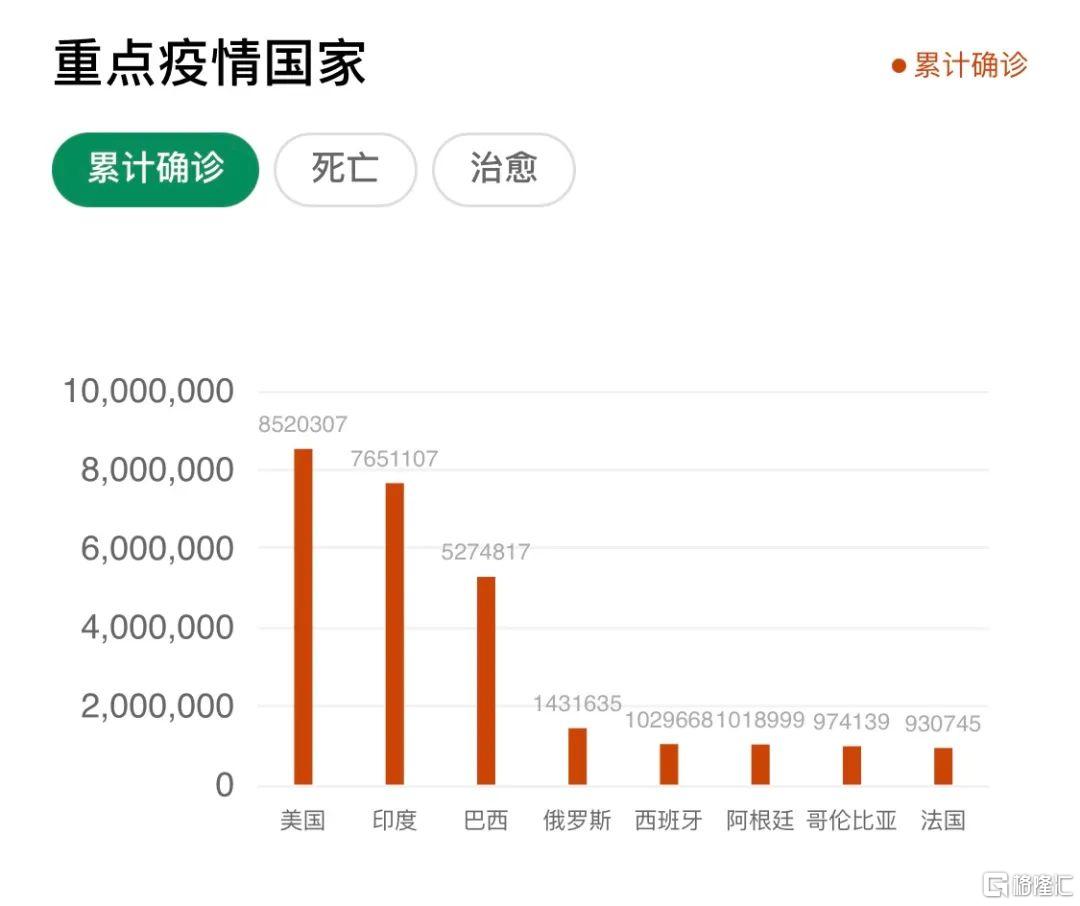

短期来看,印度的新冠病例已累计突破700万例。当地的医学专家预测,印度将会超过美国成为全球累计病例最多的国家,而且疫情很难在短期内结束。这给印度的生产环境造成了极大的干扰。

图源:阿里健康

统计截至:2020.10.21 17:30

而从海外企业的角度来讲,他们有自己的供应链管理,流程上不允许他们在中印之间随时切换。在建立了稳定的生产流程之后,没有特殊原因,是不会断然变化的。而现在就是特殊情况,印度因为疫情无法交货,所以这些企业才会被迫把供应链转到中国来。

一旦转移到中国来,这些订单就将维持一段时间,哪怕印度生产商表示可以重新接单,切换也将是个缓慢的过程。因为企业需要进行认真考察,如果他们已经适应了中国的生产体系,包括物流、检验、报关等流程,很有可能会把订单长期留在中国。当然,前提是企业能最终接受中国的成本。

纺织品行业是个很特殊的行业,因为它的进入门槛很低。像生产毛巾、床单等家纺产品,几乎所有国家都有这一生产能力。近年来,随着中国人力成本的提高,确实有产业转移的压力。

但是,传统行业未必就是低科技行业,将高科技与传统产业相结合,是中国所擅长的。纺织行业也正在经历科技革新,实现更高水平的自动化降低成本。

除了降低成本,随着这个行业科技的发展,生产的品类也在变化。比如中国通过5G技术的运用,通过高端制造,能提供更高级别的品类,满足更高层次的需求。我们有能力去细分市场竞争,或者创造细分市场。

从这个角度来讲,相比于印度的人力成本比较优势,我们有科技管理产业链的综合优势;而我们在同样的价格上,能提供更高科技、更高端的产品。这才是将订单留在中国的长久之策。

另一方面,如果印度等国的纺织科技在加强,效率有提升,那也会对中国产生挑战。但是这个竞争不能被看作是中国纺织业的困难。

我们的纺织业一直有非常强的竞争力,只是说,要面对竞争,要提升自己的科技管理和产业链来战胜挑战。这个方面我们做得非常好,我们因为产业升级,将一些低端纺织业转移出去,不能算是对纺织业的损伤。

比如原来西方国家,把制造业转移到中国来,这不能说是西方企业的竞争力不行了,而是他们的公司产业升级了,这对他们是好事。对中国企业来说也同理。

我觉得印度的订单大量回流中国,起码说明了几个问题。第一,中国政府关于疫情的战略决策是正确的。当初我们通过短痛,换得了整个经济的持久发展。

第二,这让我们看到了在这个后疫情时代,疫情防控仍需特别重视。只有疫情防控好了,我们的经济发展才有一个外在的、比较好的环境。实际上从长远来讲,疫情防控与经济要协同发展。

第三,这件事再一次反映了中国制造业的韧劲和韧性。因为我们制造业的韧性,才能在这次中美贸易摩擦加之疫情的联合袭击下,还能够保持一个比较好的增长态势。最新数据显示,前三季度终于实现了GDP的增长。

但同时,我们也要看到一个问题,就是当遇到一些外商投资企业或者本国的一些企业要外移到东南亚国家或者其他市场的时候,我们应该以怎样的心态来对待?其实我觉得更重要的是要保持淡定。

所谓淡定,就是要从客观理性的角度来分析,这些产业和企业的外迁到底意味着什么。

那些被市场直接淘汰的、低附加值的,或者是高污染、高耗能的产业,对它们的外移,我们不要有太多的不舍。

但同时,我们也不能因为一个产业是劳动密集型,就轻易放弃。而是应当从长远发展的角度,对其进行改造,让它实现现代化,才是我们需要努力的方向。

另外一个,我觉得我们还要对自己本国的经济、本国的制造业有一定的信心。尤其是对像江苏浙江一带制造业有较强实力和较充分发展的地方,要有充分的信心。因为我们是靠能力的提升,才具有了制造业的竞争力。有这个竞争力在,市场自然还是会回来的。

所以说到底还是要做好自己的事情,提高自己的竞争力,那么订单也好,市场也好,就一定会回转到我们这里来。

至于江浙一带纺织业近几年最大的困扰,是不是因为成本问题被其他国家“抢单”,以及我们的纺织业是否要依靠技术升级,而不去与印度等地竞争价格,这两个问题我认为不能一刀切地去看待。

因为产品是多样化的,实际上不同层次的产品有它不同的针对市场。高端化当然是我们的一个竞争力所在,但是我觉得那些传统的低端纺织品,也有它的市场。如果说中国在这个方面不具有价格优势的话,那我们可以少发展一点,但不能完全不发展。

在双循环格局下,我们也可以把一些价格附加值比较低的东西、把劳动密集型产业利用起来。通过与内陆中西部地区合作,带动内陆的经济,这对于我们江浙地区来讲也是一个拓展的途径,同时也响应了国家的号召。

More Content