1、年內第三家港股主板上市房企,估值支撐疊加新股市場活躍具備投資吸引力

今年來,港股新股市場打新熱情高漲,眾多優質企業相繼登陸港交所,並取得了不俗的上市表現,吸引投資者目光,帶動市場認購情緒。10月8日,金輝控股(9993.HK)正式通過港交所聆訊,這也意味着其將是繼港龍中國地產、匯景控股之後年內第三家港股上市的房地產開發類企業。

根據行業經驗,行業二三梯隊的房企憑藉更快的成長速度以及差異化的發展策略更容易獲得資本市場的親賴,而我們亦特別注意到金輝控股屬於閩系房企,此前世茂、旭輝、正榮、陽光城、融信等閩系房企在上市後,憑藉資本為規模擴張帶來的助力,在後續發展中均取得了可圈可點的表現,在資本市場的股價走勢也相當亮眼,以此我們判斷金輝控股仍將大概率延續這一趨勢。

另外我們認為公司此番上市首先也將受益於良好的市場環境,並有較大的機會取得搶眼成績。

從新股市場層面來看,如前所述,今年整個港股打新熱情高漲,不少上市企業取得了亮眼的表現,而根據對今年來房地產行業港股上市公司的統計,大部分行業內公司在上市首日也均錄得不錯的漲幅,尤其是物業板塊市場親賴有加,儘管涉及到房地產開發的匯景控股、港龍中國地產在首日表現則相對平平,但截至目前兩者在年內錄得的漲幅仍然可觀。

而再考慮到上半年整個房地產行業承壓,我們預計下半年在行業中規模體量更大的金輝控股其表現或將帶來驚喜,而這主要更基於其相對優良的基本面,穩健的發展節奏順應行業趨勢,成長性有望在規模突圍中進一步釋放。不妨就此具體來分析。

2、專注首置和首改市場,聚焦主業,加速土儲佈局夯實成長根基

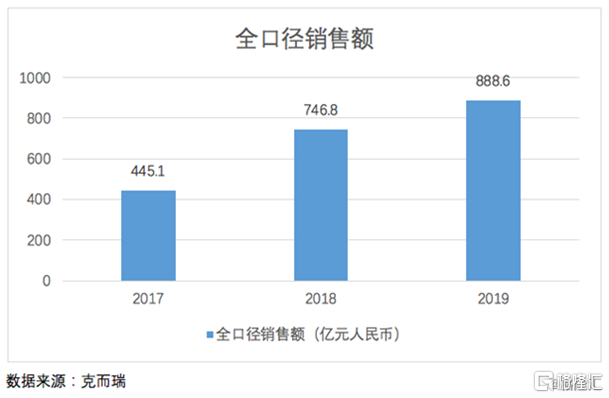

金輝控股整體體量並不算小,公司2019年全口徑銷售額達到888.6億,而對比今年上市房企中港龍中國地產剛剛突破200億大關以及匯景控股不足50億的規模,其規模優勢明顯。基於此,考慮到行業集中度提升的大趨勢下,規模佔優的頭部企業更容易獲得市場溢價,我們判斷,金輝控股上市的表現或大概率將與兩者拉開差距。

另外根據今年3月份,中國房地產業協會、上海易居房地產研究院中國房地產測評中心發佈的2020中國房地產開發企業500強測評成果,金輝控股憑藉2019年的表現,獲"2020中國房地產開發企業500強",排名第36名;同時連續5年蟬聯"2020中國房地產開發企業綜合發展10強"。由此這也進一步凸顯了金輝控股在行業中不俗的綜合實力。

從招股書介紹來看,金輝控股主要專注於為首置和首改客户提供優質的住宅物業,其在行業內有着逾20年的發展經驗,目前業務已擴展至中國五大經濟發展勢頭強勁的區域,包括長三角、環渤海、華南、西南及西北。公司位居於行業頭部梯隊,同時有着全國化的佈局,其所專注的首置和首改客户類型是行業內聚焦的主流客羣,在限購限貸持續的背景下,這類客户存在進一步擴大的可能,這亦説明公司發展策略迎合了政策調控方向,有助於其自身在行業中保持良性發展。

按照公司收入結構來看,公司主要收入來源為住宅物業及商業物業的開發及銷售,另外公司還提供物業管理服務、租賃商業物業及管理諮詢服務,整體佔比相對較小。數據顯示2017到2019年,公司物業開發及銷售收入佔比分別為95.8%、94.9%、96.4%。值得一提的是,在去年12月公司完成了物業管理業務出售,最新截至今年四月底的收入細分項也已經顯示未錄得收入,我們認為,這將令公司將更聚焦於物業開發及銷售中,在更為確定的戰略導向之下,其也將帶來高成長的預期。

(資料來源:招股書)

而結合公司土儲情況來看,招股書顯示,截至2020年7月31日,公司應占物業開發項目的總建築面積為2908.18萬平方米,其中住宅物業2563.09萬平方米,非住宅物業345.08萬平方米。另根據統計,公司應占總建築面積的93.2%位於二線城市及核心三線城市。

今年來公司積極在市場上拿地,擴張意圖明顯,對此,我們認為,公司有策略性的加大土儲佈局,將為公司業務帶來持續可轉化的發展機會,不僅有助於進一步釋放成長性,同時也將推動公司在行業內排名的提升。

3、穩健發展策略及確定性的成長機會,或可享受估值溢價

從合約銷售表現來看,根據克爾瑞數據,金輝控股全口徑銷售額由2017年的445.1億元提升到2019年的888.6億元,年複合增長率達到41.29%。近幾年,在"房住不炒"政策持續,行業整體規模增速承壓的大背景之下,金輝控股的業績增速相對來説仍然保持了較優良的狀態。而從今年來最新數據來看,根據克爾瑞2020年1-9月中國房地產企業銷售榜,公司前9月全口徑銷售額達612億,排名43位,在疫情大背景下,公司銷售實現快速復甦,展現了一定的經營韌性。

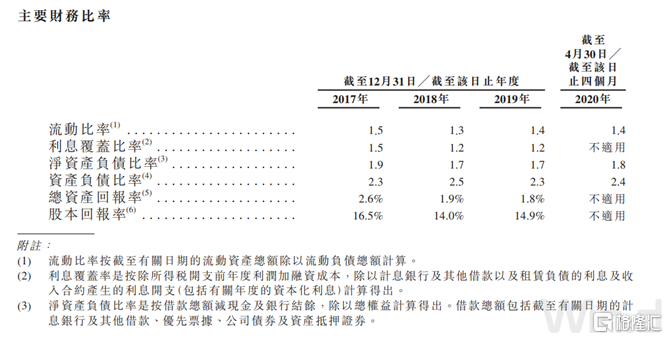

再根據招股書數據,可推導公司2017年-2019年營收復合年增長率為48.48%;年內利潤複合年增長率為10.04%。考慮到公司規模增長的勢頭相對強勁,在槓桿抬升之下,對利潤端帶來一定壓力,但整體的財務表現仍然還算不錯,

(資料來源:招股書)

目前公司在全國性的佈局之下,不斷加大對地區的滲透,在各地市場的影響力進一步提升,根據仲量聯行的資料,就住宅物業的合約銷售金額而言,公司於2019年在西安及淮安排名前三並在荊州及福州位居前十。隨着公司進入上市後時代以及即將到來的千億時代,我們認為此雙重利好之下將更有助於進一步釋放增長潛能。

首先從品牌力角度來看,上市以及邁過千億時代,將顯著提升公司在行業內的知名度,憑藉優質產品的加持,其產品的去化率也將有望進一步優化,甚至獲得市場溢價,帶來更高的盈利空間。

其次,在融資層面來看,上市及千億時代,將拓寬公司的融資渠道,在當前房地產領域金融監管趨嚴的大環境下,其融資優勢也將更具優勢,有助於帶動融資成本的降低,進一步增厚利潤。

此外,上市及千億時代的到來,公司在獲取資源的能力上也將進一步增強,尤其是在進入舊改領域,以及合作開發上,這也將有助於更進一步分散風險,撬動業績規模,為公司更加健康穩健的可持續發展帶來支撐。

此前我們亦提到閩系房企在上市後的規模增速均有不俗的表現,一眾房企相繼進入到千億行列,結合金輝控股目前的合約銷售規模,公司邁進千億時代已經是臨門一腳之勢。而根據此前行業統計,進入千億行列的企業,在實現千億前的複合增長率總體高於實現千億後兩年的複合增長率,以2017年數據為例,16家房企在達千億前兩年的平均複合增長率達到43%,達千億後兩年的複合增長率為33%。

基於以上不難預判,金輝控股的業績增長在衝刺千億前期確定性仍然較高,而隨着邁進後千億時代,其也將更專注於更穩定的增長保持行業地位,以此其在利潤層面也將有望進一步得到釋放,為投資者和股東帶來更多更穩定的回報。

當前我們也能看到公司在規模達到一定程度後,開始更專注於對債務結構的優化,赴港上市也體現了公司在多元融資層面的動作。值得一提的是,在10月14日,評級機構惠譽國際宣佈,確認金輝集團的" B"公司評級,而評級展望則從"穩定"調整至"正面"。當前在整個行業面臨壓力尤其是疫情因素仍具不確定性的大背景下,國際知名評級機構提升金輝控股的評級,反映了其對公司長期發展的信心。而隨着公司逐步由衝規模的高增長階段邁向高質量發展階段,業績端的進一步釋放相信也將更有利於驅動市場估值有更優異的表現。

(資料來源:招股書)

More Content